Ichimoku क्लाउड चार्ट, MACD और Stochastic पर आधारित बहु-समय फ्रेम ट्रेंड ट्रैकिंग रणनीतियाँ

लेखक:चाओझांग, दिनांक: 2024-02-05 10:30:45टैगः

अवलोकन

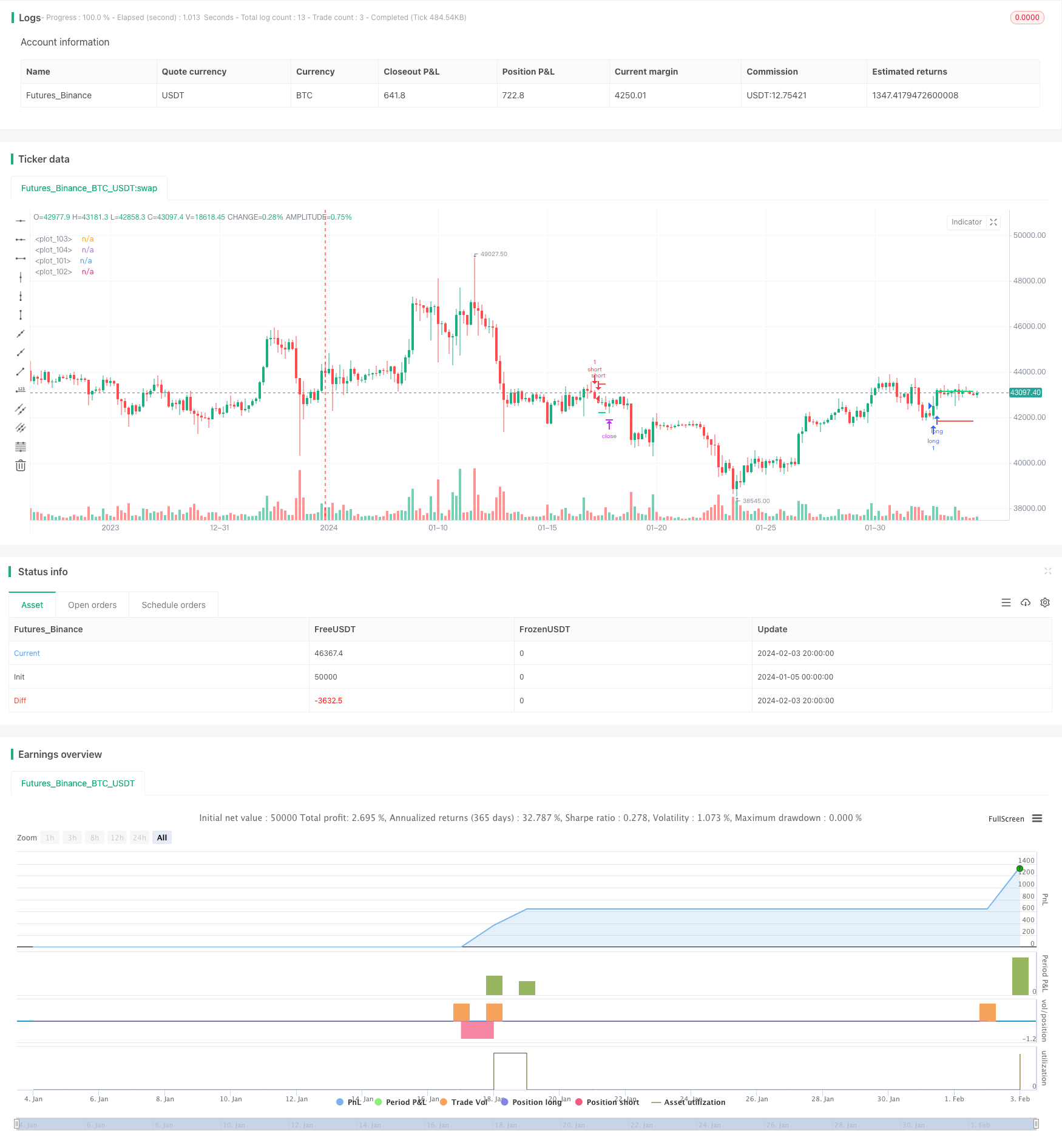

यह रणनीति कई संकेतकों जैसे इचिमोकु क्लाउड चार्ट, चलती औसत, एमएसीडी, स्टोचैस्टिक और एटीआर को एक साथ जोड़ती है, ताकि कई समय सीमाओं के भीतर रुझानों की पहचान और ट्रैकिंग की जा सके। उच्च संभावना वाले रुझान संकेत प्राप्त होने के बाद, एटीआर चक्र के साथ जोखिम नियंत्रण किया जाता है।

रणनीतिक सिद्धांत

Ichimoku क्लाउड चार्ट मध्य लंबी रेखा की प्रवृत्ति की दिशा का निर्धारण करता है। CLOSE मूल्य के ऊपर क्लाउड चार्ट के माध्यम से घूर्णन रेखा और संदर्भ रेखा बहु-अंत संकेत के रूप में, नीचे खाली अंत संकेत के रूप में गुजरती है।

एमएसीडी शॉर्टलाइन ट्रेंड और ओवरबाय ओवरसोल्ड की स्थिति का निर्धारण करता है। एमएसीडी स्तंभ लाइन पर सिग्नल लाइन को मल्टीहेड सिग्नल के रूप में और नीचे खाली हेड सिग्नल के रूप में पार करता है।

स्टोचैस्टिक केडी ओवरबाय ओवरसोल्ड क्षेत्र का निर्धारण करता है; के लाइन पर 20 ओवरहेड सिग्नल, नीचे 80 ओवरहेड सिग्नल के रूप में प्रयोग किया जाता है।

चलती औसत मध्य अवधि के रुझानों का निर्धारण करती है। बंद होने पर चलती औसत बहुआयामी संकेत के रूप में जाती है, और नीचे खाली संकेत के रूप में जाती है।

यह एक उच्च-संभाव्यता निरंतरता प्रवृत्ति संकेत के रूप में कई संकेतों को जोड़ता है, कुछ झूठे संकेतों को फ़िल्टर करता है।

एटीआर के आधार पर स्टॉप लॉस स्टॉप कैप मूल्य की गणना करना; एक निश्चित एटीआर गुणक के साथ स्टॉप लॉस स्तर और स्टॉप कैप के रूप में जोखिम नियंत्रण प्राप्त करना।

रणनीतिक लाभ

कई समय सीमाओं के साथ, संकेतों की सटीकता में सुधार के लिए रुझानों की पहचान करें।

व्यापक रूप से उपयोग किए जाने वाले संकेतक संयोजन फ़िल्टरिंग तकनीक प्रभावी रूप से झूठे संकेतों को फ़िल्टर करती है।

एटीआर आवधिक स्टॉप-लॉस स्टॉप है, जो अधिकतम एकल नुकसान को नियंत्रित करता है।

विभिन्न जोखिम वरीयताओं को पूरा करने के लिए प्रवेश की कठोरता को अनुकूलित किया जा सकता है।

रणनीतिक जोखिम

इस तरह की घटनाओं के पीछे के बदलावों को पहचानने में असमर्थता के कारण, मुख्य रूप से रुझानों को ट्रैक करना।

एटीआर के आवधिक विराम को बहुत अधिक आदर्श बनाया जा सकता है और वास्तविक डिस्क में पूरी तरह से दोहराया जाना मुश्किल है।

पैरामीटर को गलत तरीके से सेट करने से लेनदेन की आवृत्ति बहुत अधिक हो सकती है या संकेत पहचान की सटीकता कम हो सकती है।

विभिन्न किस्मों और बाजार के माहौल के अनुकूल संतुलन खोजने के लिए पैरामीटर को समायोजित करने की आवश्यकता है।

रणनीतिक अनुकूलन दिशा

मशीन लर्निंग एल्गोरिदम को जोड़ना, जो रुझानों के मोड़ का पता लगाने में मदद करता है।

एटीआर गुणक पैरामीटर को अनुकूलित करें, विभिन्न किस्मों के लिए विभिन्न गुणक सेट किए जा सकते हैं।

अन्य कारकों जैसे कि लेनदेन की मात्रा में बदलाव के साथ, यह संकेत की सटीकता को बढ़ाता है।

पुनः परीक्षण के परिणामों के आधार पर लगातार पैरामीटर का अनुकूलन करें और सर्वोत्तम पैरामीटर संयोजन का पता लगाएं।

सारांश

इस रणनीति में इचिमोकु क्लाउड चार्ट, एमएसीडी, स्टोचैस्टिक और कई अन्य संकेतकों का व्यापक उपयोग किया गया है, जो कई समय-सीमाओं के लिए रुझानों की पहचान करते हैं, जबकि रुझानों को पकड़ने के दौरान, अचानक घटनाओं से बचने का प्रयास किया जाता है। एटीआर आवधिक स्टॉप-लॉस स्टॉप-लॉसिंग प्रभावी रूप से एकल नुकसान को नियंत्रित करने के लिए एक अनुशंसित रुझान ट्रैकिंग रणनीति है। अधिक सहायक निर्णय संकेतकों और मशीन सीखने के तरीकों को पेश करके, इस रणनीति में और अधिक अनुकूलन के लिए जगह है।

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FXFUNDINGMATE

//@version=4

strategy(title="FXFUNDINGMATE TREND INDICATOR", overlay=true)

//Ichimoku Cloud

conversionPeriods = input(9, minval=1, title="Conversion Line Length")

basePeriods = input(26, minval=1, title="Base Line Length")

laggingSpan2Periods = input(52, minval=1, title="Lagging Span 2 Length")

displacement = input(26, minval=1, title="Displacement")

donchian(len) => avg(lowest(len), highest(len))

conversionLine = donchian(conversionPeriods)

baseLine = donchian(basePeriods)

leadLine1 = avg(conversionLine, baseLine)[displacement - 1]

leadLine2 = donchian(laggingSpan2Periods)[displacement - 1]

//macd

fast_length = input(title="Fast Length", type=input.integer, defval=12)

slow_length = input(title="Slow Length", type=input.integer, defval=26)

src = input(title="Source", type=input.source, defval=close)

signal_length = input(title="Signal Smoothing", type=input.integer, minval = 1, maxval = 50, defval = 9)

sma_source = input(title="Simple MA (Oscillator)", type=input.bool, defval=false)

sma_signal = input(title="Simple MA (Signal Line)", type=input.bool, defval=false)

fast_ma = sma_source ? sma(src, fast_length) : ema(src, fast_length)

slow_ma = sma_source ? sma(src, slow_length) : ema(src, slow_length)

macd = fast_ma - slow_ma

signal = sma_signal ? sma(macd, signal_length) : ema(macd, signal_length)

hist = macd - signal

//kd

periodK = input(5, title="%K Length", minval=1)

smoothK = input(3, title="%K Smoothing", minval=1)

periodD = input(3, title="%D Smoothing", minval=1)

k = sma(stoch(close, high, low, periodK), smoothK)

d = sma(k, periodD)

//atr

atrlength = input(title="Atr Length", defval=8, minval=1)

SMulti = input(title="Stop loss multi Atr", defval=1.0)

TMulti = input(title="Take profit multi Atr", defval=1.0)

smoothing = input(title="Smoothing", defval="RMA", options=["RMA", "SMA", "EMA", "WMA"])

ma_function(source, length) =>

if smoothing == "RMA"

rma(source, length)

else

if smoothing == "SMA"

sma(source, length)

else

if smoothing == "EMA"

ema(source, length)

else

wma(source, length)

atr = ma_function(tr(true), atrlength)

operation_type = input(defval = "Both", title = "Position side", options = ["Long", "Short", "Both"])

operation = operation_type == "Long" ? 1 : operation_type == "Short" ? 2 : 3

showlines = input(true, title="Show sl&tp lines")

// MA

sma_len = input(100, title="MA Length", type=input.integer)

sma = sma(close, sma_len)

longCond = crossover(k, 20) and macd > 0 and close > sma and close > leadLine1 and close > leadLine2

shortCond = crossunder(k, 80) and macd < 0 and close < sma and close < leadLine1 and close < leadLine2

entry_price = float(0.0) //set float

entry_price := strategy.position_size != 0 or longCond or shortCond ? strategy.position_avg_price : entry_price[1]

entry_atr = valuewhen(longCond or shortCond, atr,0)

short_stop_level = float(0.0) //set float

short_profit_level = float(0.0) //set float

long_stop_level = float(0.0) //set float

long_profit_level = float(0.0) //set float

short_stop_level := entry_price + SMulti * entry_atr

short_profit_level := entry_price - TMulti * entry_atr

long_stop_level := entry_price - SMulti * entry_atr

long_profit_level := entry_price + TMulti * entry_atr

// Strategy Backtest Limiting Algorithm

i_startTime = input(defval = timestamp("1 Jan 2020 00:00 +0000"), title = "Backtesting Start Time", type = input.time)

i_endTime = input(defval = timestamp("31 Dec 2025 23:59 +0000"), title = "Backtesting End Time", type = input.time)

timeCond = true

if (operation == 1 or operation == 3)

strategy.entry("long" , strategy.long , when=longCond and timeCond, alert_message = "Long")

strategy.exit("SL/TP", from_entry = "long" , limit = long_profit_level , stop = long_stop_level , alert_message = "Long exit")

if (operation == 2 or operation == 3)

strategy.entry("short", strategy.short, when=shortCond and timeCond, alert_message="Short")

strategy.exit("SL/TP", from_entry = "short", limit = short_profit_level , stop = short_stop_level , alert_message = "Short exit")

if time > i_endTime

strategy.close_all(comment = "close all", alert_message = "close all")

plot(showlines and strategy.position_size <= 0 ? na : long_stop_level, color=color.red, style=plot.style_linebr, linewidth = 2)

plot(showlines and strategy.position_size <= 0 ? na : long_profit_level, color=color.lime, style=plot.style_linebr, linewidth = 2)

plot(showlines and strategy.position_size >= 0 ? na : short_stop_level, color=color.red, style=plot.style_linebr, linewidth = 2)

plot(showlines and strategy.position_size >= 0 ? na : short_profit_level, color=color.lime, style=plot.style_linebr, linewidth = 2)

//}

- बहुआयामी औसत ट्रेंड रणनीति का अनुसरण करता है

- राइफल पैकेजिंग आरएसआई ट्रेडिंग रणनीति

- ब्रीज बैंड और आरएसआई पर आधारित ट्रेडिंग रणनीति

- द्विआधारी गतिशील औसत के लिए स्थिर व्यापार रणनीति

- गतिशीलता ने ब्रेन बेल्ट ट्रेडिंग रणनीति को तोड़ दिया

- 5-दिवसीय गतिशील औसत बैंड और जीबीएस बिज़नेस पॉइंट पर आधारित क्वांटिफाइड ट्रेडिंग रणनीतियाँ

- द्वि-स्लाइड समोच्च लाइन ऑसिलेटर स्टॉक रणनीति

- गतिशीलता के आधार पर व्यापार रणनीति

- एमएसीडी मात्रा व्यापार रणनीति को उल्टा कर सकती है

- डायनेमिक शिफ्ट एवरेज क्रॉस-कॉम्पोजिशन रणनीति

- विलीवांका ने अपनी रणनीति को आगे बढ़ाया

- औसत रेखा और आरएसआई के साथ संयोजन में ट्रेंड ट्रैकिंग रणनीति

- रिवर्स ट्रेंड कैप्चर और डायनेमिक स्टॉप लॉस की दोहरी रणनीति

- गोल्डन पैराडाइज ने रणनीति को तोड़ दिया

- SAR गति पर आधारित रिवर्स ट्रैकिंग रणनीति

- गतिशील आरएसआई संकेतकों के लिए ट्रेडिंग रणनीति

- बहु-समय फ्रेम समोच्च क्रॉस ट्रेंड रणनीति का अनुसरण करते हैं

- द्विआधारी लेनदेन की रणनीति