गतिशील पीएसएआर स्टॉक उतार-चढ़ाव ट्रैकिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-02-05 10:40:12टैगः

अवलोकन

यह रणनीति एक सरल और कुशल स्टॉक उतार-चढ़ाव ट्रैकिंग और स्वचालित ले लाभ / स्टॉप हानि रणनीति को लागू करती है जो पैराबोलिक SAR संकेतक पर आधारित है। यह गतिशील रूप से शेयर की कीमतों के अपट्रेंड और डाउनट्रेंड को ट्रैक कर सकती है और स्वचालित ट्रेडिंग को महसूस करते हुए मैन्युअल हस्तक्षेप के बिना रिवर्सल बिंदुओं पर स्वचालित रूप से लाभ / स्टॉप हानि बिंदु सेट कर सकती है।

रणनीतिक सिद्धांत

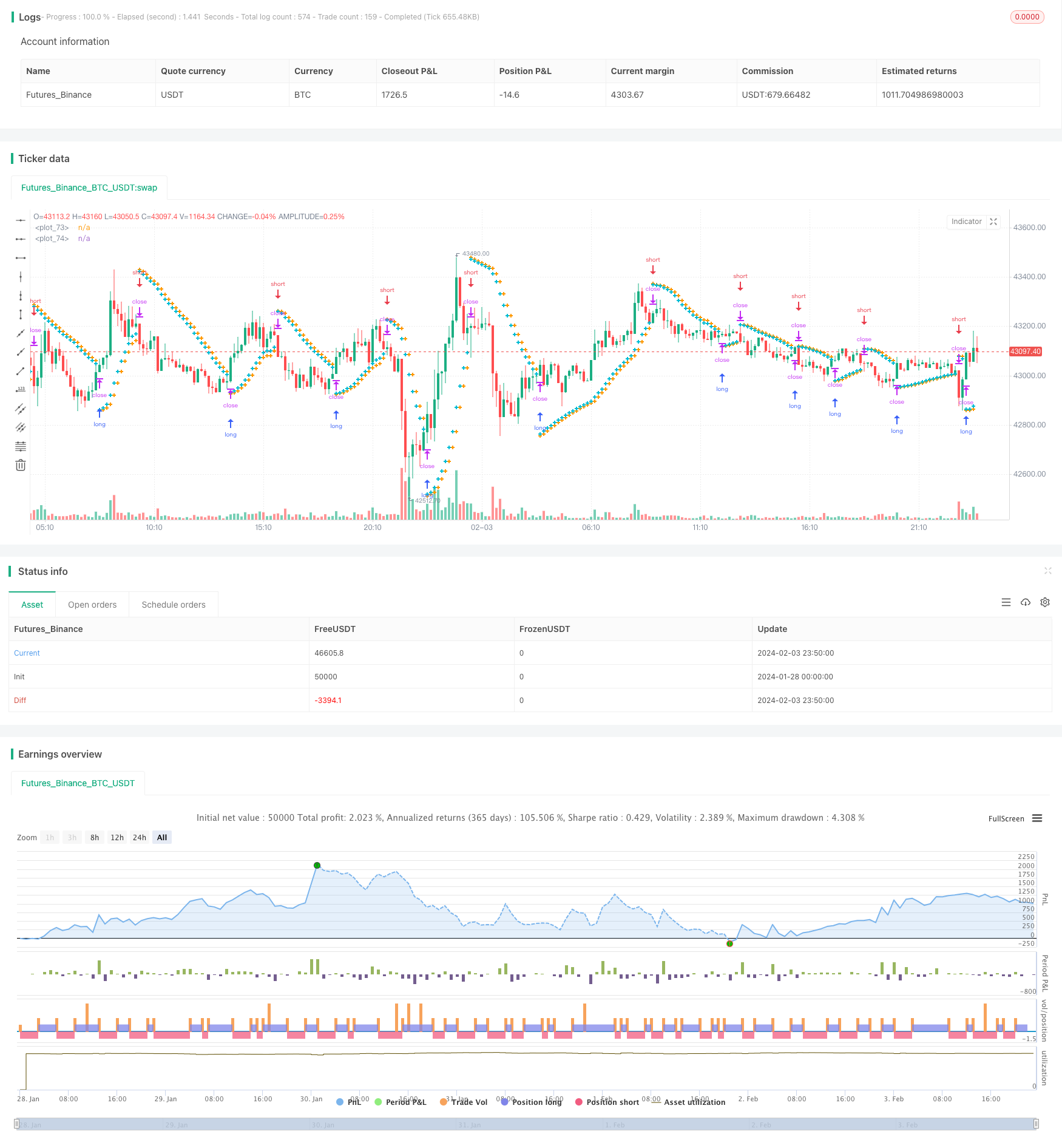

यह रणनीति स्टॉक मूल्य उतार-चढ़ाव की प्रवृत्ति दिशा निर्धारित करने के लिए पैराबोलिक एसएआर संकेतक का उपयोग करती है। जब पीएसएआर संकेतक के-लाइन से नीचे होता है, तो यह एक ऊपर की प्रवृत्ति को इंगित करता है; जब पीएसएआर संकेतक के-लाइन से ऊपर होता है, तो यह एक नीचे की प्रवृत्ति को इंगित करता है। यह रणनीति रुझान में परिवर्तन निर्धारित करने के लिए वास्तविक समय में पीएसएआर मूल्यों में परिवर्तन को ट्रैक करती है।

जब एक ऊपर की प्रवृत्ति की पुष्टि होती है, तो रणनीति अगले BAR के PSAR बिंदु पर स्टॉप लॉस बिंदु निर्धारित करेगी; जब एक नीचे की प्रवृत्ति की पुष्टि होती है, तो रणनीति अगले BAR के PSAR बिंदु पर लाभ लेने का बिंदु निर्धारित करेगी। जब शेयर की कीमतें उलट जाती हैं तो यह स्वचालित रूप से लाभ लेने / हानि रोकने के कार्य को प्राप्त करता है।

साथ ही, रणनीति में आरंभिक मूल्य, चरण मूल्य और अधिकतम मूल्य जैसे पैरामीटर हैं, जो पीएसएआर संकेतक की संवेदनशीलता को समायोजित करने के लिए हैं, जिससे लाभ लेने/स्टॉप लॉस के प्रभाव को अनुकूलित किया जा सकता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह स्टॉक उतार-चढ़ाव ट्रैकिंग और स्वचालित लाभ लेने / स्टॉप लॉस के पूर्ण स्वचालन को महसूस करता है। बाजार के रुझानों के मैन्युअल निर्णय के बिना लाभ प्राप्त किया जा सकता है, जो मैन्युअल ट्रेडिंग के समय और ऊर्जा लागत को बहुत कम करता है।

पारंपरिक स्टॉप लॉस/टेक प्रॉफिट रणनीतियों की तुलना में, इस रणनीति के टेक प्रॉफिट/स्टॉप लॉस बिंदु परिवर्तनीय हैं, जो मूल्य परिवर्तनों और अवसरों को अधिक तेजी से पकड़ सकते हैं। यह गलत आकलन की संभावना को भी कम करता है और लाभ क्षमता को बढ़ाता है।

पैरामीटर अनुकूलन के बाद, यह रणनीति प्रमुख रुझानों में लगातार लाभ कमा सकती है, जबकि उल्टा होने पर मूलधन की रक्षा के लिए स्वचालित रूप से हानि रोक सकती है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह संभावना है कि पीएसएआर संकेतक प्रवृत्ति की दिशा का गलत आकलन करता है। जब स्टॉक की कीमत में अल्पकालिक समायोजन और उतार-चढ़ाव होता है, तो पीएसएआर संकेतक गलत संकेत दे सकता है। इस समय, निर्णय की सटीकता में सुधार के लिए पीएसएआर के मापदंडों को उचित रूप से अनुकूलित करना आवश्यक है।

एक और जोखिम बिंदु यह है कि लाभ लेने/स्टॉप लॉस बिंदु वर्तमान मूल्य के बहुत करीब है। इससे स्टॉप लॉस बिंदु के टूटने की संभावना बढ़ सकती है, जिससे मूल पर अधिक प्रभाव पड़ता है। इस समय, पर्याप्त बफर स्पेस सुनिश्चित करने के लिए लाभ लेने/स्टॉप लॉस रेंज को उचित रूप से ढीला करें।

रणनीति अनुकूलन

इस रणनीति की अनुकूलन क्षमता मुख्य रूप से पीएसएआर संकेतक के मापदंडों को समायोजित करने पर केंद्रित है। विभिन्न स्टॉक का परीक्षण करके और प्रारंभिक मूल्य, चरण मूल्य और अधिकतम मूल्य की सेटिंग्स को अनुकूलित करके, पीएसएआर संकेतक मूल्य उतार-चढ़ाव के लिए अधिक संवेदनशील हो सकता है, जबकि निर्णय की सटीकता सुनिश्चित करता है। इसके लिए बहुत सारे बैकटेस्टिंग और विश्लेषण कार्य की आवश्यकता होती है।

एक अन्य अनुकूलन दिशा लाभ लेने/स्टॉप लॉस की सीमा निर्धारित करना है। विभिन्न स्टॉक के इंट्राडे फ्लोकेशन रेंज का अध्ययन करना आवश्यक है, और इसके आधार पर उचित लाभ/हानि अनुपात आवश्यकताएं निर्धारित करें। यह मूल हानि की संभावना को और कम कर सकता है।

सारांश

यह रणनीति पूरी तरह से स्वचालित स्टॉक ट्रैकिंग और स्वचालित ले लाभ / स्टॉप लॉस ट्रेडिंग रणनीति को महसूस करने के लिए पैराबोलिक एसएआर संकेतक का उपयोग करती है। इसका सबसे बड़ा लाभ यह है कि किसी मैनुअल हस्तक्षेप की आवश्यकता नहीं है, जो समय और ऊर्जा लागत को कम कर सकता है। मुख्य जोखिम संकेतकों के गलत आकलन से आते हैं, जिन्हें पैरामीटर अनुकूलन के माध्यम से कम किया जा सकता है। सामान्य तौर पर, यह रणनीति स्टॉक के मात्रात्मक व्यापार के लिए एक कुशल और विश्वसनीय समाधान प्रदान करती है।

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Swing Parabolic SAR Strategy", overlay=true)

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

var bool uptrend = na

var float EP = na

var float SAR = na

var float AF = start

var float nextBarSAR = na

if bar_index > 0

firstTrendBar = false

SAR := nextBarSAR

if bar_index == 1

float prevSAR = na

float prevEP = na

lowPrev = low[1]

highPrev = high[1]

closeCur = close

closePrev = close[1]

if closeCur > closePrev

uptrend := true

EP := high

prevSAR := lowPrev

prevEP := high

else

uptrend := false

EP := low

prevSAR := highPrev

prevEP := low

firstTrendBar := true

SAR := prevSAR + start * (prevEP - prevSAR)

if uptrend

if SAR > low

firstTrendBar := true

uptrend := false

SAR := max(EP, high)

EP := low

AF := start

else

if SAR < high

firstTrendBar := true

uptrend := true

SAR := min(EP, low)

EP := high

AF := start

if not firstTrendBar

if uptrend

if high > EP

EP := high

AF := min(AF + increment, maximum)

else

if low < EP

EP := low

AF := min(AF + increment, maximum)

if uptrend

SAR := min(SAR, low[1])

if bar_index > 1

SAR := min(SAR, low[2])

else

SAR := max(SAR, high[1])

if bar_index > 1

SAR := max(SAR, high[2])

nextBarSAR := SAR + AF * (EP - SAR)

if barstate.isconfirmed

if uptrend

strategy.entry("short", strategy.short, stop=nextBarSAR, comment="short")

strategy.cancel("long")

else

strategy.entry("long", strategy.long, stop=nextBarSAR, comment="long")

strategy.cancel("short")

plot(SAR, style=plot.style_cross, linewidth=3, color=color.orange)

plot(nextBarSAR, style=plot.style_cross, linewidth=3, color=color.aqua)

- चलती औसत और आरएसआई क्रॉसओवर रणनीति

- डबल रेंज फिल्टर ट्रेंड ट्रैकिंग रणनीति

- चलती औसत पर आधारित रणनीति का पालन करने वाला सुपर ट्रेंड

- ग्लूइंग कैंडल आरएसआई ट्रेडिंग रणनीति

- आरएसआई पर आधारित बोलिंगर बैंड और ट्रेंड ट्रैकिंग रणनीति

- मजबूत दोहरी चलती औसत ट्रेडिंग रणनीति

- बोलिंगर बैंड मोमेंटम ब्रेकआउट ट्रेडिंग रणनीति

- 5-दिवसीय चलती औसत बैंड और जीबीएस खरीद/बिक्री संकेतों पर आधारित मात्रात्मक ट्रेडिंग रणनीति

- दोहरी चलती औसत ऑसिलेटर स्टॉक रणनीति

- मोमेंटम स्विंग ट्रेडिंग रणनीति

- समापन मूल्य तुलना दोहरी चलती औसत क्रॉसओवर रणनीति

- इचिमोकू क्लाउड, एमएसीडी और स्टोकैस्टिक आधारित बहु-समय सीमा ट्रेंड ट्रैकिंग रणनीति

- एमएसीडी वॉल्यूम रिवर्स ट्रेडिंग रणनीति

- गतिशील चलती औसत क्रॉसओवर कॉम्बो रणनीति

- विली वोंका ब्रेकआउट रणनीति

- घातीय चलती औसत और सापेक्ष शक्ति सूचकांक संयोजन प्रवृत्ति रणनीति का पालन करना

- रिवर्सल ट्रेंड कैचिंग और डायनेमिक स्टॉप लॉस कॉम्बो रणनीति

- गोल्डन पैराबोला ब्रेकआउट रणनीति

- एसएआर गति के उलटने की रणनीति

- गतिशील आरएसआई ट्रेडिंग रणनीति