रिचर्ड की कछुआ व्यापार रणनीति

लेखक:चाओझांग, दिनांकः 2024-02-06 11:56:47टैगः

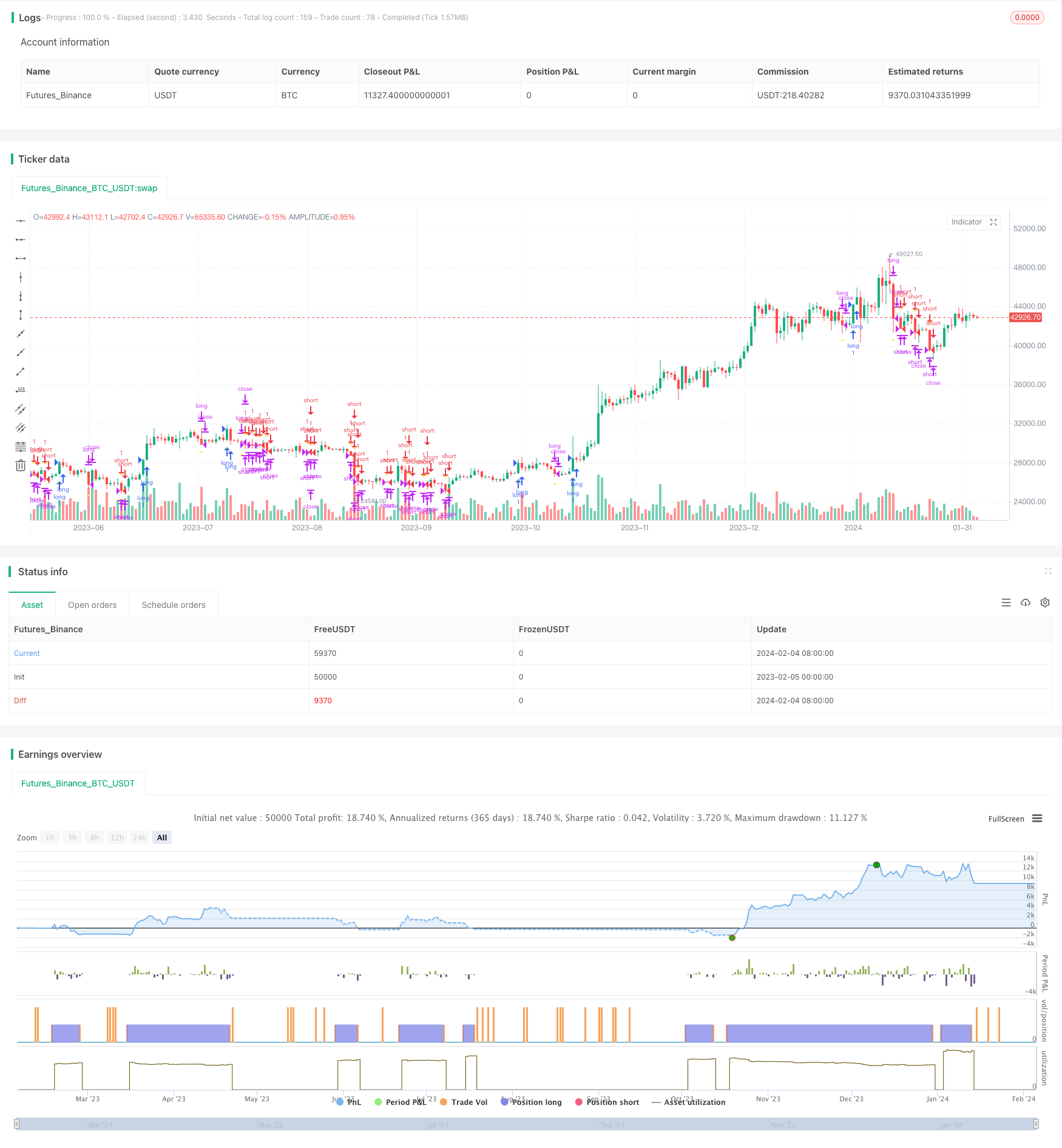

अवलोकन

रिचर्ड की कछुआ ट्रेडिंग रणनीति रिचर्ड डेनिस की कछुआ ट्रेडिंग तकनीकों पर आधारित एक ट्रेडिंग रणनीति है। यह रुझानों को ट्रैक करने के लिए मूल्य ब्रेकआउट का उपयोग करती है। जब कीमत 20 दिन के उच्च स्तर को तोड़ती है तो यह लंबी जाती है और जब कीमत 20 दिन के निम्न स्तर को तोड़ती है तो यह छोटी जाती है।

रणनीति तर्क

रिचर्ड की कछुए की ट्रेडिंग रणनीति का मूल तर्क मूल्य ब्रेकआउट के आधार पर रुझानों को ट्रैक करना है। विशेष रूप से, रणनीति लगातार पिछले 20 दिनों में उच्चतम (_20_day_highest) और निम्नतम (_20_day_lowest) कीमतों की निगरानी करती है। जब समापन मूल्य 20 दिन के उच्च स्तर को तोड़ता है, तो यह एक ऊपर की ओर की ओर संकेत करता है, जो लंबे आदेश को ट्रिगर करता है। जब समापन मूल्य 20 दिन के निचले स्तर से नीचे गिरता है, तो यह एक नीचे की ओर की ओर की ओर संकेत करता है, जो शॉर्ट ऑर्डर को ट्रिगर करता है।

स्थिति में प्रवेश करने के बाद, रणनीति स्टॉप लॉस की कीमत की गणना करने के लिए औसत सच्ची रेंज (एटीआर) का उपयोग करती है। यह स्लिप स्टॉप लॉस के लिए 10-दिवसीय उच्च और निम्न कीमतों को भी ट्रैक करती है। जब लॉन्ग स्टॉप लॉस या स्लिप स्टॉप लॉस ट्रिगर किया जाता है, तो यह लंबी स्थिति को बंद कर देगा। जब शॉर्ट स्टॉप लॉस या स्लिप स्टॉप लॉस ट्रिगर किया जाता है, तो यह शॉर्ट स्थिति को बंद कर देगा।

लाभ

रिचर्ड की कछुआ व्यापार रणनीति के निम्नलिखित फायदे हैंः

- यह स्वचालित रूप से मूल्य ब्रेकआउट का उपयोग करके रुझानों को ट्रैक करता है। यह स्वचालित रूप से रुझान उलटने की पहचान कर सकता है और तदनुसार पदों को समायोजित कर सकता है।

- एटीआर स्टॉप लॉस तंत्र प्रभावी रूप से एकल स्टॉप लॉस को नियंत्रित करता है।

- स्लिपेज स्टॉप लॉस तंत्र कुछ मुनाफे को लॉक करता है और ड्रॉडाउन को कम करता है।

- रणनीति का तर्क सरल और शुरुआती लोगों के लिए समझने में आसान है।

- बाजार के रुझानों या जटिल गणनाओं की भविष्यवाणी करने की आवश्यकता नहीं है, बस सरल नियम आधारित व्यापार।

जोखिम

रिचर्ड की कछुआ व्यापार रणनीति के साथ कुछ जोखिम भी हैं:

- ब्रेकआउट ट्रेडिंग में फंसने की प्रवृत्ति होती है, कभी-कभी अत्यधिक ट्रेडिंग आवृत्ति उत्पन्न होती है।

- एटीआर और स्लिप स्टॉप लॉस बहुत सख्त हो सकते हैं, जिससे कभी-कभी समय से पहले स्टॉप लॉस हो सकता है।

- यह केवल प्रवृत्ति निरंतरता की भविष्यवाणी करने के लिए अन्य कारकों को जोड़ने के बिना मूल्य डेटा का उपयोग करता है।

- बैकटेस्ट ओवरफिट जोखिम, वास्तविक ट्रेडिंग परिणाम खराब हो सकते हैं।

इन जोखिमों को कम करने के लिए, हम रुझानों की भविष्यवाणी करने के लिए अधिक संकेतकों के साथ प्रवेश स्थितियों को अनुकूलित कर सकते हैं; स्टॉप लॉस आवृत्ति को कम करने के लिए स्टॉप लॉस एल्गोरिदम को समायोजित करें।

अनुकूलन दिशाएँ

रिचर्ड की कछुआ व्यापार रणनीति को निम्नलिखित पहलुओं में अनुकूलित किया जा सकता हैः

- अधिकतम पैरामीटर संयोजन खोजने के लिए मापदंडों का अनुकूलन करना, जैसे कि गणना चक्र को समायोजित करना या विभिन्न एटीआर गुणकों का परीक्षण करना।

- अधिक संकेतक या मशीन लर्निंग एल्गोरिदम शामिल करें, जैसे चलती औसत, गति संकेतक आदि।

- स्टॉप लॉस के तरीकों को अनुकूलित करें, जैसे कि लचीले स्लिप स्टॉप लॉस, ट्रेलिंग स्टॉप लॉस आदि का परीक्षण करना।

- बाजार की चाल की भविष्यवाणी करने के लिए भावना संकेतकों, समाचारों और अधिक जानकारी को मिलाएं। यह कुछ झूठे ब्रेकआउट को फ़िल्टर कर सकता है।

निष्कर्ष

रिचर्ड की कछुए की ट्रेडिंग रणनीति एक बहुत ही विशिष्ट ब्रेकआउट ट्रेंड फॉलोअप रणनीति है। यह सरल और व्यावहारिक है, शुरुआती लोगों के लिए सीखने के लिए अच्छा है, और एक क्वांट ट्रेडिंग प्रतिमान है। जोखिम को कम करने और लाभप्रदता बढ़ाने के लिए रणनीति को कई तरीकों से अनुकूलित किया जा सकता है। कुल मिलाकर, रिचर्ड की कछुए की रणनीति बहुत ज्ञानवर्धक है।

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- क्रॉसिंग मूविंग एवरेज ब्रेकआउट रणनीति

- हाइकिन आशी के आधार पर सुपरट्रेंड ट्रेलिंग स्टॉप रणनीति

- गति ब्रेकआउट रणनीति के साथ दोहरी चलती औसत

- वीडब्ल्यूएपी पर आधारित बोलिंगर बैंड ब्रेकआउट रणनीति

- फिबोनाची रिट्रेसमेंट डायनेमिक स्टॉप लॉस रणनीति

- गतिशील ईएमए और एमएसीडी क्रॉसओवर रणनीति

- दोहरे गति सूचकांक और रिवर्सल हाइब्रिड रणनीति

- टीडी अनुक्रमिक द्वि-दिशात्मक एस/आर ट्रेडिंग रणनीति

- बिटकॉइन के लिए सुपरट्रेंड मात्रात्मक ट्रेडिंग रणनीति

- एक अल्पकालिक रणनीति जो आरएसआई संकेतक और मूल्य सफलता को जोड़ती है

- गतिशील ढलान प्रवृत्ति रेखा व्यापार रणनीति

- उन्नत आरएसआई संकेतक ट्रेडिंग रणनीति

- आरएसआई संकेतक क्रॉस साइकिल लाभ और स्टॉप लॉस रणनीति

- चलती औसत क्रॉसओवर पर आधारित रुझान ट्रैकिंग रणनीति

- एलटीसी के लिए आरएसआई और बोलिंगर बैंड्स फ्यूजन ट्रेडिंग रणनीति

- अनुकूलित गतिशील औसत क्रॉसओवर रणनीति

- एसएमए-एटीआर गतिशील ट्रेलिंग स्टॉप रणनीति

- रिवर्स ट्रैकिंग रणनीति

- दोहरी रिवर्सल आर्बिट्रेज रणनीति

- कमा और चलती औसत आधारित प्रवृत्ति रणनीति का पालन करना