Mengimplementasikan strategi transaksi kuantitatif mata uang digital Dual Thrust dengan Python

Penulis:Kebaikan, Dibuat: 2019-08-13 14:52:58, Diperbarui: 2024-12-19 00:22:07

Perkenalan algoritma perdagangan Dual Thrust

Algorithm perdagangan Dual Thrust adalah strategi perdagangan kuantitatif yang terkenal yang dikembangkan oleh Michael Chalek. Hal ini sering digunakan di pasar futures, forex, dan saham. Konsep Dual Thrust adalah sistem perdagangan terobosan khas yang menggunakan sistem thrust dual thrust untuk membangun periode kemunduran terbaru berdasarkan harga sejarah, yang secara teori membuatnya lebih stabil dalam setiap periode yang diberikan.

Dalam artikel ini, kami memberikan rincian logis rinci tentang strategi ini dan menunjukkan bagaimana menerapkan algoritma ini pada platform inventor kuantitatif. Pertama, kita akan memilih harga historis yang akan diperdagangkan, yang berkisar berdasarkan harga penutupan N hari terakhir, menghitung harga tertinggi dan terendah.

Kami menguji strategi ini dengan pasangan perdagangan tunggal dalam dua kondisi pasar yang umum, yaitu pasar tren dan pasar goyah. Hasilnya menunjukkan bahwa sistem perdagangan momentum ini bekerja lebih baik di pasar tren, memicu beberapa sinyal jual yang tidak efektif di pasar yang lebih berfluktuasi. Di pasar interstisial, kami dapat menyesuaikan parameter untuk mendapatkan pengembalian yang lebih baik. Sebagai perbandingan indikator perdagangan referensi individu, kami juga menguji pasar berjangka komoditas domestik. Hasilnya menunjukkan bahwa strategi ini berkinerja lebih baik dari rata-rata.

Prinsip Strategi DT

Prototipe logisnya adalah strategi perdagangan intraday yang umum. Strategi penembusan zona terbuka didasarkan pada harga buka hari ini ditambah atau dikurangi persentase tertentu dari lebar kemarin untuk menentukan lintasan naik turun. Ketika harga menembus lintasan atas, ia akan membuka posisi beli, dan ketika ia menembus lintasan bawah, ia akan membuka posisi kosong.

Prinsip Strategi

-

Setelah penutupan, perhitungkan dua nilai: harga tertinggi - harga penutupan, harga penutupan - harga terendah. Kemudian ambil nilai yang lebih besar dari kedua nilai tersebut, kalikan nilai tersebut dengan 0.7. Mari kita sebut nilai K, nilai K kita sebut nilai pemicu.

-

Pada hari berikutnya setelah pasar dibuka, catat harga buka dan kemudian langsung beli jika harga melebihi (harga buka + nilai pemicu) atau jual jika harga di bawah (harga buka - nilai pemicu).

-

Strategi ini tidak memiliki stop loss yang jelas. Sistem ini adalah sistem terbalik, yaitu, jika ada pesanan posisi kosong ketika harga melebihi (harga buka + nilai pemicu), maka itu akan mengirim dua pembayaran (satu menutup posisi yang salah, yang lain membuka posisi ke arah yang benar). Untuk alasan yang sama, jika ada harga posisi multi kepala yang lebih rendah dari (harga buka - nilai pemicu), maka itu akan mengirim dua pesanan jual.

Ekspresi matematis dari strategi DT

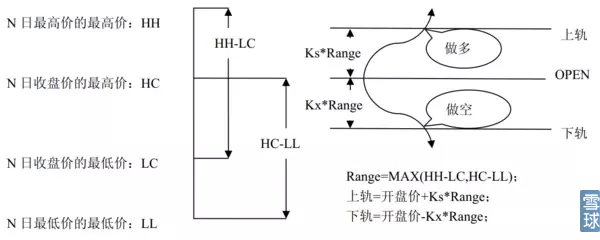

Jangkauan = maksimum (HH-LC, HC-LL)

Cara menghitung sinyal multihead adalah

cap = terbuka + K1 × Rangecap = terbuka + K1 × Range

Cara menghitung sinyal short-wave adalah:

lantai = terbuka

Di mana K1 dan K2 adalah parameter. Ketika K1 lebih besar dari K2, sinyal multihead dipicu, dan sebaliknya. Untuk demonstrasi, kita memilih K1 = K2 = 0.5. Dalam perdagangan nyata, kita masih dapat menggunakan data sejarah untuk mengoptimalkan parameter ini atau menyesuaikan parameter sesuai dengan tren pasar. Jika Anda melihat pasar bullish, K1 harus lebih kecil dari K2 dan jika Anda melihat pasar bearish, K1 harus lebih besar dari K2.

Sistem ini adalah sistem reversal, sehingga jika investor memegang posisi kosong saat harga menembus lintasan, maka investor harus membuka posisi kosong sebelum membuka posisi yang lebih besar. Jika investor memegang posisi kosong saat harga menembus lintasan, maka investor harus membuka posisi kosong sebelum membuka posisi kosong baru.

Perbaikan strategi DT:

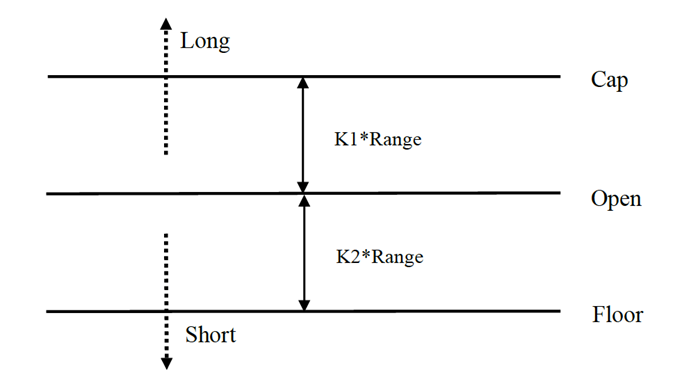

Dalam pengaturan kisaran, empat titik harga (high, open, low, close) dari N hari sebelumnya diperkenalkan, sehingga kisaran dalam periode tertentu relatif stabil dan dapat digunakan untuk pelacakan tren harian.

Kondisi pemicu yang lebih banyak dan kosong dari strategi ini, mengingat besarnya asimetri, jangkauan referensi perdagangan multi-ruang harus memilih jumlah siklus yang berbeda, juga dapat ditentukan oleh parameter K1 dan K2. Ketika K1 < K2, sinyal multi-head relatif mudah dipicu, sedangkan ketika K1 > K2, sinyal kosong relatif mudah dipicu.

Oleh karena itu, ketika menggunakan strategi ini, pada satu sisi Anda dapat merujuk pada parameter terbaik untuk mempertimbangkan kembali data historis. Pada sisi lain, Anda dapat menyesuaikan K1 dan K2 berdasarkan penilaian Anda terhadap latar belakang atau tahap indikator teknis siklus utama lainnya.

Ini adalah metode perdagangan yang khas untuk menunggu sinyal, masuk ke pasar, mengambil keuntungan, dan keluar dari pasar, tetapi hasilnya sangat baik.

Mengimplementasikan Strategi DT di Platform Kuantitas Inventor

Kami membuka,FMZ.COM, login akun, klik Control Center, deploy administrator dan bot.

Untuk informasi lebih lanjut tentang cara mengimplementasikan administrator dan robot, lihat artikel saya sebelumnya:https://www.fmz.com/bbs-topic/4140

Untuk pembaca yang ingin membeli host yang mendistribusikan server cloud mereka sendiri, baca artikel ini:https://www.fmz.com/bbs-topic/2848

Selanjutnya, kita klik pada policy library di menu sebelah kiri, lalu klik pada create policy.

Di pojok kanan atas halaman menyusun kebijakan, ingatlah untuk memilih bahasa pemrograman Python, seperti berikut:

Selanjutnya, kami menulis kode Python di halaman pengeditan kode, di bawahnya, ada catatan baris demi baris yang sangat rinci, yang dapat Anda pahami dan rasakan.

Kami menguji strategi ini dengan futures OKCoin:

import time # 这里需要引入python自带的时间库,后边的程序会用到

class Error_noSupport(BaseException): # 我们定义一个名为ChartCfg的全局class,用来初始化策略图表设置。对象有很多关于图表功能的属性。图表库为:HighCharts

def __init__(self): # log出提示信息

Log("只支持OKCoin期货!#FF0000")

class Error_AtBeginHasPosition(BaseException):

def __init__(self):

Log("启动时有期货持仓! #FF0000")

ChartCfg = {

'__isStock': True, # 该属性用于控制是否显示为单独控制数据序列(可以在图表上取消单独一个数据序列的显示),如果指定__isStock: false, 则显示为普通图表

'title': { # title为图表的主要标题

'text': 'Dual Thrust 上下轨图' # title的一个属性text为标题的文本,这里设置为'Dual Thrust 上下轨图'该文本就会显示在标题位置

},

'yAxis': { # 图表坐标Y轴的相关设置

'plotLines': [{ # Y轴上的水平线(和Y轴垂直),该属性的值是一个数组,即多条水平线的设置

'value': 0, # 水平线在Y轴上的坐标值

'color': 'red', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 水平线上的标签

'text': '上轨', # 标签的文本

'align': 'center' # 标签的显示位置,这里设置为居中(即 :'center')

},

}, { # 第二条水平线([{...},{...}]数组中的第二个元素)

'value': 0, # 水平线在Y轴上的坐标值

'color': 'green', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 标签

'text': '下轨',

'align': 'center'

},

}]

},

'series': [{ # 数据序列,即用来在图表上显示数据线、K线、标记等等内容的数据。也是一个数组第一个索引为0。

'type': 'candlestick', # 索引为0数据序列的类型:'candlestick' 表示为K线图

'name': '当前周期', # 数据序列的名称

'id': 'primary', # 数据序列的ID,用于下一个数据序列相关设置。

'data': [] # 数据序列的数组,用于储存具体的K线数据

}, {

'type': 'flags', # 数据序列,类型:'flags',在图表上显示标签,表示做多和做空。索引为1。

'onSeries': 'primary', # 这个属性表示标签显示在id为'primary'上。

'data': [] # 保存标签数据的数组。

}]

}

STATE_IDLE = 0 # 状态常量,表示空闲

STATE_LONG = 1 # 状态常量,表示持多仓

STATE_SHORT = 2 # 状态常量,表示持空仓

State = STATE_IDLE # 表示当前程序状态 ,初始赋值为空闲

LastBarTime = 0 # K线最后一柱的时间戳(单位为毫秒,1000毫秒等于1秒,时间戳是1970年1月1日到现在时刻的毫秒数是一个很大的正整数)

UpTrack = 0 # 上轨值

BottomTrack = 0 # 下轨值

chart = None # 用于接受Chart这个API函数返回的图表控制对象。用该对象(chart)可以调用其成员函数向图表内写入数据。

InitAccount = None # 初始账户情况

LastAccount = None # 最新账户情况

Counter = { # 计数器,用于记录盈亏次数

'w': 0, # 赢次数

'l': 0 # 亏次数

}

def GetPosition(posType): # 定义一个函数,用来存储账户持仓信息

positions = exchange.GetPosition() # exchange.GetPosition()是发明者量化的官方API,关于它的用法,请参考我的官方API文档:https://www.fmz.com/api

return [{'Price': position['Price'], 'Amount': position['Amount']} for position in positions if position['Type'] == posType] # 返回各种持仓信息

def CancelPendingOrders(): # 定义一个函数,专门用来撤单

while True: # 循环检查

orders = exchange.GetOrders() # 如果有持仓

[exchange.CancelOrder(order['Id']) for order in orders if not Sleep(500)] # 撤单语句

if len(orders) == 0: # 逻辑判断

break

def Trade(currentState,nextState): # 定义一个函数,用来判断下单逻辑

global InitAccount,LastAccount,OpenPrice,ClosePrice # 定义全局作用域

ticker = _C(exchange.GetTicker) # 关于_C的用法,请参考:https://www.fmz.com/api

slidePrice = 1 # 定义滑点值

pfn = exchange.Buy if nextState == STATE_LONG else exchange.Sell # 买卖判断逻辑

if currentState != STATE_IDLE: # 循环开始

Log(_C(exchange.GetPosition)) # 日志信息

exchange.SetDirection("closebuy" if currentState == STATE_LONG else "closesell") # 调整下单方向,特别是下过单后

while True:

ID = pfn( (ticker['Last'] - slidePrice) if currentState == STATE_LONG else (ticker['Last'] + slidePrice), AmountOP) # 限价单,ID = pfn(-1, AmountOP)为市价单,ID = pfn(AmountOP)为市价单

Sleep(Interval) # 休息一阵,防止API访问频率过快,账户被封。

Log(exchange.GetOrder(ID)) # Log信息

ClosePrice = (exchange.GetOrder(ID))['AvgPrice'] # 设置收盘价

CancelPendingOrders() # 调用撤单函数

if len(GetPosition(PD_LONG if currentState == STATE_LONG else PD_SHORT)) == 0: # 撤单逻辑

break

account = exchange.GetAccount() # 获取账户信息

if account['Stocks'] > LastAccount['Stocks']: # 如果当前账户币值大于之前账户币值

Counter['w'] += 1 # 盈亏计数器中,盈利次数加一

else:

Counter['l'] += 1 # 否者亏损次数加一

Log(account) # log信息

LogProfit((account['Stocks'] - InitAccount['Stocks']),"收益率:", ((account['Stocks'] - InitAccount['Stocks']) * 100 / InitAccount['Stocks']),'%')

Cal(OpenPrice,ClosePrice)

LastAccount = account

exchange.SetDirection("buy" if nextState == STATE_LONG else "sell") # 这一段的逻辑同上,不再详述

Log(_C(exchange.GetAccount))

while True:

ID = pfn( (ticker['Last'] + slidePrice) if nextState == STATE_LONG else (ticker['Last'] - slidePrice), AmountOP)

Sleep(Interval)

Log(exchange.GetOrder(ID))

CancelPendingOrders()

pos = GetPosition(PD_LONG if nextState == STATE_LONG else PD_SHORT)

if len(pos) != 0:

Log("持仓均价",pos[0]['Price'],"数量:",pos[0]['Amount'])

OpenPrice = (exchange.GetOrder(ID))['AvgPrice']

Log("now account:",exchange.GetAccount())

break

def onTick(exchange): # 程序主要函数,程序主要逻辑都是在该函数内处理。

global LastBarTime,chart,State,UpTrack,DownTrack,LastAccount # 定义全局作用域

records = exchange.GetRecords() # 关于exchange.GetRecords()的用法,请参见:https://www.fmz.com/api

if not records or len(records) <= NPeriod: # 防止发生意外的判断语句

return

Bar = records[-1] # 取records K线数据的倒数第一个元素,也就是最后一个bar

if LastBarTime != Bar['Time']:

HH = TA.Highest(records, NPeriod, 'High') # 声明HH变量,调用TA.Highest函数计算当前K线数据NPeriod周期内最高价的最大值赋值给HH。

HC = TA.Highest(records, NPeriod, 'Close') # 声明HC变量,获取NPeriod周期内的收盘价的最大值。

LL = TA.Lowest(records, NPeriod, 'Low') # 声明LL变量,获取NPeriod周期内的最低价的最小值。

LC = TA.Lowest(records, NPeriod, 'Close') # 声明LC变量,获取NPeriod周期内的收盘价的最小值。具体TA相关的应用,请参见官方API文档。

Range = max(HH - LC, HC - LL) # 计算出范围

UpTrack = _N(Bar['Open'] + (Ks * Range)) # 根据界面参数的上轨系数Ks最新K线柱的开盘价等,计算出上轨值。

DownTrack = _N(Bar['Open'] - (Kx * Range)) # 计算下轨值

if LastBarTime > 0: # 由于LastBarTime该变量初始化设置的值为0,所以第一次运行到此处LastBarTime > 0必定是false,不会执行if块内的代码,而是会执行else块内的代码

PreBar = records[-2] # 声明一个变量含义是“前一个Bar”把当前K线的倒数第二Bar赋值给它。

chart.add(0, [PreBar['Time'], PreBar['Open'], PreBar['High'], PreBar['Low'], PreBar['Close']], -1) # 调用chart图标控制类的add函数更新K线数据(用获取的K线数据的倒数第二Bar去更新图标的倒数第一个Bar,因为有新的K线Bar生成)

else: # chart.add函数的具体用法请参见API文档,和论坛里的文章。程序第一次运行到此必定执行else块内代码,主要作用是把第一次获取的K线一次性全部添加到图表上。

for i in range(len(records) - min(len(records), NPeriod * 3), len(records)): # 此处执行一个for循环,循环次数使用K线长度和NPeriod的3倍二者中最小的值,可以保证初始的K线不会画的太多太长。索引是从大到小的。

b = records[i] # 声明一个临时变量b用来取每次循环索引为records.length - i的K线柱数据。

chart.add(0,[b['Time'], b['Open'], b['High'], b['Low'], b['Close']]) # 调用chart.add函数向图表添加K线柱,注意add函数最后一个参数如果传入-1就是更新图表上最后一个Bar(柱),如果没传参数,就是向最后添加Bar。执行完i等于2这次循环后(i-- 了已经,此时为1了),就会触发i > 1为false停止循环,可见此处代码只处理到records.length - 2这个Bar,最后一个Bar没有处理。

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']]) # 由于以上if的2个分支都没处理records.length - 1这个Bar,所以此处处理。添加最新出现的Bar到图表中。

ChartCfg['yAxis']['plotLines'][0]['value'] = UpTrack # 把计算出来的上轨值赋值给图表对象(区别于图表控制对象chart),用于稍后显示。

ChartCfg['yAxis']['plotLines'][1]['value'] = DownTrack # 赋值下轨值

ChartCfg['subtitle'] = { # 设置副标题

'text': '上轨' + str(UpTrack) + '下轨' + str(DownTrack) # 副标题文本设置,在副标题上显示出上轨下轨值。

}

chart.update(ChartCfg) # 用图表类ChartCfg更新图表

chart.reset(PeriodShow) # 刷新根据界面参数设置的PeriodShow变量,只保留PeriodShow的值数量的K线柱。

LastBarTime = Bar['Time'] # 此次新产生的Bar的时间戳更新,给LastBarTime用于判断下次循环获取的K线数据最后一个Bar,是否是新产生的。

else: # 如果LastBarTime等于Bar.Time即:没有新的K线Bar产生。则执行一下{..}内代码

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']], -1) # 用当前K线数据的最后一个Bar(K线的最后一个Bar即当前周期的Bar是不断在变化的),更新图表上的最后一个K线柱。

LogStatus("Price:", Bar["Close"], "up:", UpTrack, "down:", DownTrack, "wins:", Counter['w'], "losses:", Counter['l'], "Date:", time.time()) # 调用LogStatus函数显示当前策略的数据在状态栏上。

msg = "" # 定义一个变量msg。

if State == STATE_IDLE or State == STATE_SHORT: # 判断当前状态变量State是否等于空闲或者State是否等于持空仓,在空闲状态下可以触发做多,在持空仓状态下可以触发平多仓,并反手。

if Bar['Close'] >= UpTrack: # 如果当前K线的收盘价大于上轨值,执行if块内代码。

msg = "做多,触发价:" + str(Bar['Close']) + "上轨" + str(UpTrack) # 给msg赋值,把需要显示的数值组合成字符串。

Log(msg) # 信息

Trade(State, STATE_LONG) # 调用上边的Trade函数进行交易

State = STATE_LONG # 无论开多仓还是反手,此刻程序状态要更新为持多仓。

chart.add(1,{'x': Bar['Time'], 'color': 'red', 'shape': 'flag', 'title': '多', 'text': msg}) # 在K线相应的位置添加一个标记显示开多。

if State == STATE_IDLE or State == STATE_LONG: # 做空方向与以上同理,不在赘述。代码完全一致。

if Bar['Close'] <= DownTrack:

msg = "做空,触发价:" + str(Bar['Close']) + "下轨" + str(DownTrack)

Log(msg)

Trade(State, STATE_SHORT)

State = STATE_SHORT

chart.add(1,{'x': Bar['Time'], 'color': 'green', 'shape': 'circlepin', 'title': '空', 'text': msg})

OpenPrice = 0 # 初始化OpenPrice和ClosePrice

ClosePrice = 0

def Cal(OpenPrice, ClosePrice): # 定义一个Cal函数,用来计算策略运行后的盈亏情况

global AmountOP,State

if State == STATE_SHORT:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

if State == STATE_LONG:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

def main(): # 策略程序的主函数。(入口函数)

global LoopInterval,chart,LastAccount,InitAccount # 定义全局作用域

if exchange.GetName() != 'Futures_OKCoin': # 判断添加的交易所对象的名称(通过exchange.GetName函数获取)如果不等于'Futures_OKCoin'即:添加的不是OKCoin期货交易所对象。

raise Error_noSupport # 抛出异常

exchange.SetRate(1) # 设置交易所的各种参数

exchange.SetContractType(["this_week","next_week","quarter"][ContractTypeIdx]) # 确定要交易的哪种具体合约。

exchange.SetMarginLevel([10,20][MarginLevelIdx]) # 设置保证金率,也就是杠杆。

if len(exchange.GetPosition()) > 0: # 设置容错机制

raise Error_AtBeginHasPosition

CancelPendingOrders()

InitAccount = LastAccount = exchange.GetAccount()

LoopInterval = min(1,LoopInterval)

Log("交易平台:",exchange.GetName(), InitAccount)

LogStatus("Ready...")

LogProfitReset()

chart = Chart(ChartCfg)

chart.reset()

LoopInterval = max(LoopInterval, 1)

while True: # 循环整个交易逻辑,调用onTick函数

onTick(exchange)

Sleep(LoopInterval * 1000) # 休息一阵,防止API访问频率过快,账户被封。

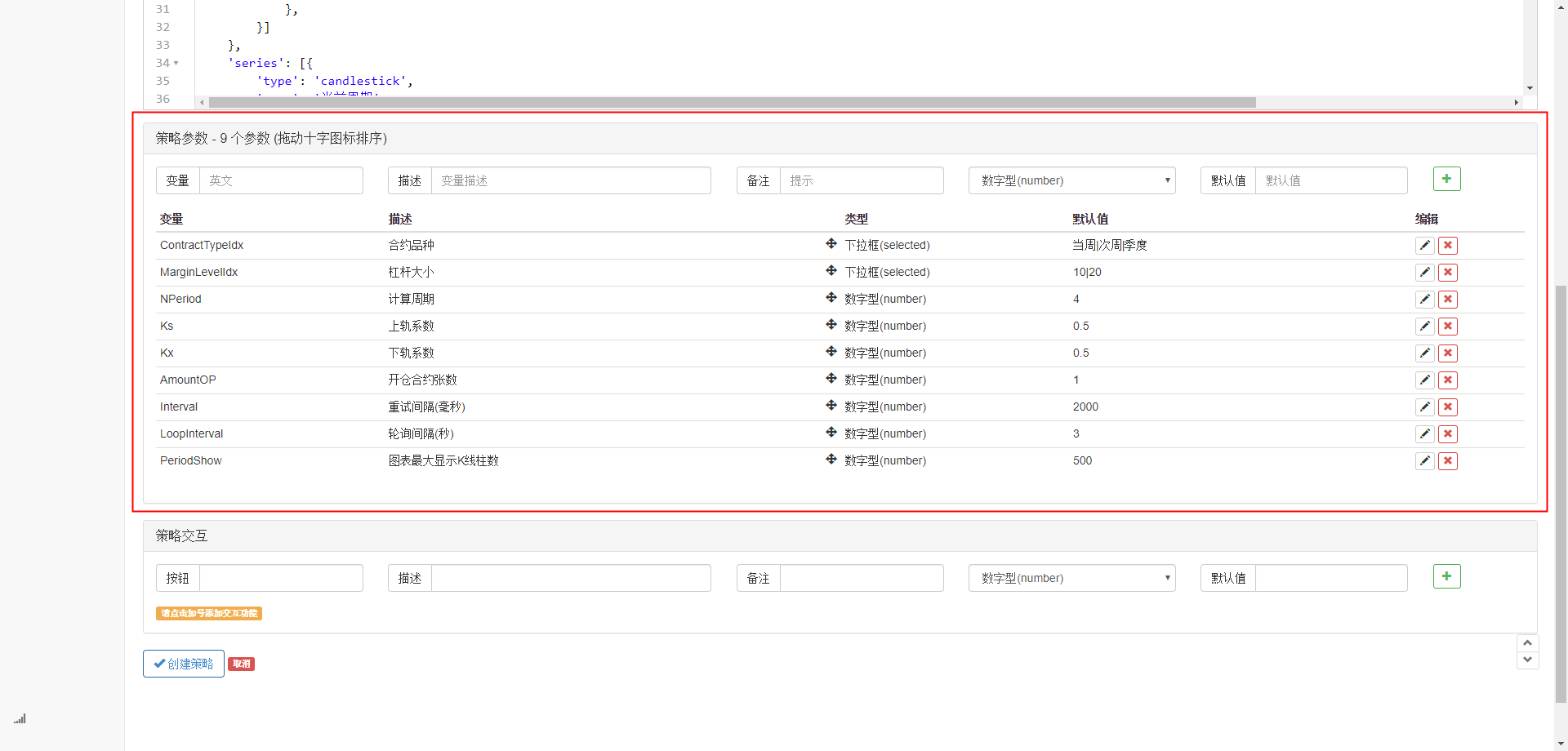

Setelah menulis kode, perhatikan bahwa kita belum menyelesaikan bagian menulis keseluruhan kebijakan, selanjutnya kita perlu menambahkan parameter yang digunakan dalam kebijakan ke halaman menulis kebijakan, metode penambahan sangat sederhana, langsung klik pada tombol ditambah angka di bawah kotak dialog menulis kebijakan.

Di sini ada beberapa artikel yang perlu ditambahkan:

Pada titik ini, kita telah menyelesaikan bagian penulisan strategi, dan selanjutnya, mari kita mulai menguji kembali strategi tersebut.

Uji Kembali Strategi

Setelah menulis strategi, hal pertama yang harus kita lakukan adalah mengulanginya dan melihat bagaimana perannya dalam data historis, tetapi harap diingat pembaca, hasil pengulangannya tidak sama dengan prediksi masa depan, pengulangannya hanya dapat digunakan sebagai informasi referensi untuk mempertimbangkan efektivitas strategi kita. Begitu pasar berubah, strategi mulai mengalami kerugian besar, kita harus segera menemukan masalah, dan kemudian mengubah strategi untuk menyesuaikan diri dengan lingkungan pasar baru, seperti batas yang disebutkan di atas, jika strategi muncul lebih dari 10 persen kerugian, kita harus segera menghentikan strategi, dan kemudian mencari masalah, Anda dapat mulai dari pengaturan batas terlebih dahulu.

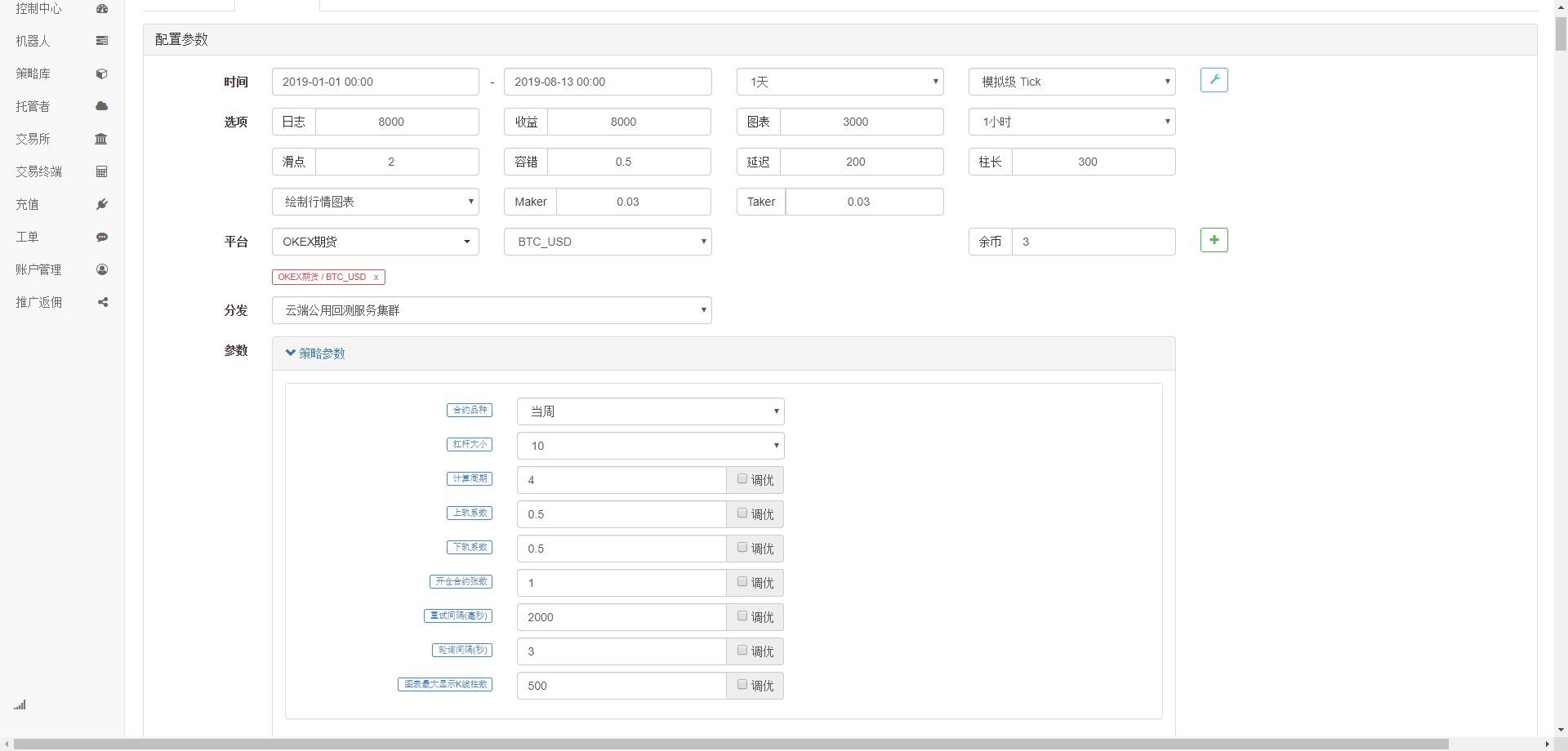

Klik pada halaman editor kebijakan untuk melakukan debugging analog, pada halaman ini, parameter dapat disesuaikan sesuai kebutuhan, untuk melakukan debugging yang mudah dan cepat, terutama untuk strategi yang kompleks secara logis, dengan banyak parameter, tanpa perlu kembali ke sumber kode, untuk melakukan modifikasi secara individual.

Kami memilih periode terakhir, klik Add OKCoin Futures Exchange, dan pilih indikator BTC.

Seperti yang dapat dilihat, strategi ini telah mendapat hasil yang sangat baik selama enam bulan terakhir karena tren unilateral BTC yang sangat baik.

Teman yang punya masalah bisa datang.https://www.fmz.com/bbsPenjelasan, apakah itu tentang strategi atau teknologi platform, penemu platform kuantitatif memiliki staf profesional yang siap menjawab pertanyaan Anda.

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (2)

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (2)

- Pembahasan Penerimaan Sinyal Eksternal Platform FMZ: Solusi Lengkap untuk Penerimaan Sinyal dengan Layanan Http Terbina dalam Strategi

- FMZ platform eksplorasi penerimaan sinyal eksternal: strategi built-in https layanan solusi lengkap untuk penerimaan sinyal

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (1)

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (1)

- Diskusi tentang Penerimaan Sinyal Eksternal dari Platform FMZ: API Terluas VS Strategi Layanan HTTP Terintegrasi

- FMZ Platform Eksternal Signal Reception: Extension API vs Strategi Layanan HTTP Terbentuk

- Diskusi tentang Metode Pengujian Strategi Berdasarkan Generator Random Ticker

- Metode pengujian strategi berdasarkan generator pasar acak

- Fitur Baru FMZ Quant: Gunakan Fungsi _Serve untuk Membuat Layanan HTTP dengan Mudah

- Mekanisme pencocokan transaksi tingkat Tick yang dikembangkan untuk backtesting strategi frekuensi tinggi

- Pengalaman pengembangan strategi perdagangan

- Pengolahan data garis K dalam perdagangan kuantitatif

- Strategi perdagangan kuantitatif mata uang digital

- "versi C ++ dari strategi lindung nilai kontrak berjangka OKEX" yang membawa Anda melalui strategi kuantitatif hardcore

- Aplikasi teknologi pembelajaran mesin dalam transaksi

- "C++ OKEX Contract Hedging Strategy" yang membawa Anda belajar strategi hardcore.

- Strategi untuk mencapai keseimbangan hak-hak dan kepentingan yang terorganisir

- Perdagangan berpasangan berdasarkan teknologi yang didorong data

- Analisis kuantitatif pasar mata uang digital

- Pemrosesan data K-line dalam transaksi terprogram

- Strategi perdagangan kuantitatif untuk analisis dinamika harga menggunakan Python

- Analisis data deret waktu dan retrospeksi data Tick

- Berbicara tentang pengalaman dalam mengembangkan strategi transaksi

- Perhitungan dan penerapan indikator DMI

- Penggunaan rinci dan keterampilan praktis dari indikator gelombang energi (OBV) dalam perdagangan kuantitatif

- Perkembangan strategi CTA dan inventor kuantitas platform standar

- Penggunaan strategi kombinasi indeks rata-rata dan RSI yang relatif kuat dan lemah

- Upgrade Edition dari Strategi Perdagangan Saluran Keltner

- Jaringan saraf dan transaksi kuantitatif mata uang digital seri ((2)) Pelatihan strategi perdagangan Bitcoin dengan pembelajaran intensif

MaidoveApakah strategi ini seharusnya tidak membawa stop loss dan stop profit?