"versi C ++ dari strategi lindung nilai kontrak berjangka OKEX" yang membawa Anda melalui strategi kuantitatif hardcore

Penulis:Kebaikan, Dibuat: 2019-08-29 16:05:07, Diperbarui: 2025-01-15 22:07:49

Berbicara tentang strategi lindung nilai, ada berbagai jenis, kombinasi yang beragam, dan ide yang beragam di berbagai pasar. Kami mengeksplorasi ide desain dan konsep strategi lindung nilai dari lindung nilai intertemporal yang paling klasik. Saat ini, pasar mata uang kripto jauh lebih aktif daripada pada awalnya, dan juga ada banyak bursa kontrak berjangka yang menawarkan banyak peluang untuk lindung nilai arbitrage. Arbitrage lintas pasar spot, arbitrage lindung nilai tunai, arbitrage intertemporal berjangka, arbitrage lintas pasar berjangka, dll, strategi perdagangan kuantitatif kripto muncul satu demi satu. Mari kita lihat strategi lindung nilai intertemporal

Prinsip strategi

strategi ini agak hardcore karena strategi ini ditulis dalam bahasa c++ dan membaca strategi sedikit lebih sulit. Tapi itu tidak mencegah pembaca untuk mempelajari esensi desain dan ide strategi ini. Logika strategi relatif sederhana, panjang kode moderat, hanya 500 baris. Dalam hal akuisisi data pasar, tidak seperti strategi lain yang menggunakan

Dalam hal desain, struktur strategi masuk akal, tingkat kopling kode sangat rendah, dan mudah diperluas atau dioptimalkan. Logika jelas, dan desain semacam itu tidak hanya mudah dipahami. Sebagai bahan ajar, mempelajari desain strategi ini juga merupakan contoh yang baik. Prinsip strategi ini relatif sederhana, yaitu, apakah spread kontrak maju dan kontrak baru-baru ini positif atau negatif? prinsip dasarnya konsisten dengan lindung nilai intertemporal komoditas berjangka.

- Spread Positive, menjual kontrak jangka pendek, membeli kontrak lama.

- Spread negatif, membeli kontrak jangka panjang, menjual kontrak pendek baru-baru ini.

setelah memahami prinsip-prinsip dasar, sisanya adalah bagaimana strategi memicu posisi pembukaan lindung nilai, bagaimana menutup posisi, bagaimana menambahkan posisi, metode kontrol posisi total dan pemrosesan detail strategi lainnya.

Strategi lindung nilai terutama berkaitan dengan fluktuasi perbedaan harga subjek (The Spread) dan regresi.

Hal ini membawa ketidakpastian tentang lindung nilai keuntungan dan kerugian, tetapi risikonya masih jauh lebih kecil daripada tren sepihak. untuk berbagai optimasi strategi intertemporal, kita dapat memilih untuk memulai dari tingkat pengendalian posisi dan kondisi pemicu pembukaan dan penutupan. misalnya kita dapat menggunakan

Analisis kode strategi

Melihat kode di seluruhnya, Anda dapat menyimpulkan bahwa kode secara kasar dibagi menjadi empat bagian.

Menghitung definisi nilai, mendefinisikan beberapa nilai keadaan, dan digunakan untuk menandai keadaan. Beberapa fungsi fungsional yang tidak terkait dengan strategi, seperti fungsi pengkodean url, fungsi konversi waktu, dll, tidak memiliki hubungan dengan logika strategi, hanya untuk pemrosesan data.

Kelas generator data K-line: Strategi ini didorong oleh data K-line yang dihasilkan oleh objek kelas generator.

Kelas lindung nilai: Objek kelas ini dapat melakukan logika perdagangan tertentu, operasi lindung nilai, dan detail pemrosesan strategi.

Fungsi utama dari strategi, yaitu fungsi

main . Fungsi utama adalah fungsi entri dari strategi. loop utama dijalankan di dalam fungsi ini. Selain itu, fungsi ini juga melakukan operasi penting, yaitu mengakses antarmuka websocket dari bursa, dan mendapatkan data pasar tick mentah yang didorong sebagai generator data K-line.

Melalui pemahaman keseluruhan tentang kode strategi, kita dapat secara bertahap mempelajari berbagai aspek strategi, dan kemudian mempelajari desain, ide dan keterampilan strategi.

- Definisi nilai penghitungan, fungsi fungsi lainnya

- jenis yang tercantum

Statepernyataan

enum State { // Enum type defines some states

STATE_NA, // Abnormal state

STATE_IDLE, // idle

STATE_HOLD_LONG, // holding long positions

STATE_HOLD_SHORT, // holding short positions

};

Karena beberapa fungsi dalam kode mengembalikan keadaan, keadaan ini didefinisikan dalam jenis enumerasiState.

Melihat ituSTATE_NAmuncul dalam kode tidak normal, danSTATE_IDLEadalah tidak aktif, yaitu, keadaan operasi dapat dilindungi.STATE_HOLD_LONGadalah kondisi di mana posisi lindung nilai positif dipegang.STATE_HOLD_SHORTadalah kondisi di mana posisi lindung nilai negatif dipegang.

- Substitusi string, tidak disebut dalam strategi ini, adalah fungsi utilitas alternatif, terutama berurusan dengan string.

string replace(string s, const string from, const string& to)

- Fungsi untuk mengkonversi ke karakter heksadesimal

toHex

inline unsigned char toHex(unsigned char x)

- Menangani fungsi yang dikodekan url

std::string urlencode(const std::string& str)

- Fungsi konversi waktu yang mengkonversi waktu dalam format string ke timestamp.

uint64_t _Time(string &s)

- Kelas generator data garis K

class BarFeeder { // K line data generator class

public:

BarFeeder(int period) : _period(period) { // constructor with argument "period" period, initialized in initialization list

_rs.Valid = true; // Initialize the "Valid" property of the K-line data in the constructor body.

}

void feed(double price, chart *c=nullptr, int chartIdx=0) { // input data, "nullptr" null pointer type, "chartIdx" index default parameter is 0

uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000; // The second-level timestamp removes the incomplete time period (incomplete _period seconds) and is converted to a millisecond timestamp.

bool newBar = false; // mark the tag variable of the new K line Bar

if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) { // if the K line data is 0 in length. Or the last bar's timestamp is less than epoch (the last bar of the K line is more than the current most recent cycle timestamp)

record r; // declare a K line bar structure

r.Time = epoch; // construct the K line bar of the current cycle

r.Open = r.High = r.Low = r.close = price; // Initialize the property

_rs.push_back(r); // K line bar is pressed into the K line data structure

if (_rs.size() > 2000) { // if the K-line data structure length exceeds 2000, the oldest data is removed.

_rs.erase(_rs.begin());

}

newBar = true; // tag

} else { // In other cases, it is not the case of a new bar.

record &r = _rs[_rs.size() - 1]; // Reference the data of the last bar in the data.

r.High = max(r.High, price); // The highest price update operation for the referenced data.

r.Low = min(r.Low, price); // The lowest price update operation for the referenced data.

r.close = price; // Update the closing price of the referenced data.

}

auto bar = _rs[_rs.size()-1]; // Take the last column data and assign it to the bar variable

json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.close}; // construct a json type data

if (c != nullptr) { // The chart object pointer is not equal to the null pointer, do the following.

if (newBar) { // judge if the new Bar appears

c->add(chartIdx, point); // call the chart object member function add to insert data into the chart object (new k line bar)

c->reset(1000); // retain only 1000 bar of data

} else {

c->add(chartIdx, point, -1); // Otherwise update (not new bar), this point (update this bar).

}

}

}

records & get() { // member function, method for getting K line data.

Return _rs; // Returns the object's private variable _rs . (ie generated K-line data)

}

private:

int _period;

records _rs;

};

Kelas ini terutama bertanggung jawab untuk memproses data tick yang diperoleh ke dalam garis K perbedaan untuk mendorong logika lindung nilai strategi.

Beberapa pembaca mungkin memiliki pertanyaan, mengapa menggunakan data tik? Mengapa membangun generator data K-line seperti ini? Bukankah baik untuk menggunakan data K-line secara langsung? Pertanyaan semacam ini telah dikeluarkan dalam tiga ledakan. Ketika saya menulis beberapa strategi lindung nilai, saya juga membuat keributan. Saya menemukan jawabannya ketika saya menulis

Data K-line dari perbedaan antara dua kontrak adalah statistik perubahan harga perbedaan dalam periode tertentu. Oleh karena itu, tidak mungkin untuk hanya mengambil data K-line dari masing-masing dari dua kontrak untuk pengurangan dan menghitung perbedaan setiap data pada setiap Bar K-line. Kesalahan yang paling jelas adalah, misalnya, harga tertinggi dan harga terendah dari dua kontrak, tidak selalu pada saat yang sama. Jadi nilai yang dikurangi tidak banyak masuk akal.

Oleh karena itu, kita perlu menggunakan data tick real-time untuk menghitung perbedaan dalam waktu nyata dan menghitung perubahan harga dalam periode tertentu dalam waktu nyata (yaitu, harga tertinggi, terendah, terbuka dan dekat pada kolom K-line).

- Kelas lindung nilai

class Hedge { // Hedging class, the main logic of the strategy.

public:

Hedge() { // constructor

...

};

State getState(string &symbolA, depth &depthA, string &symbolB, depth &depthB) { // Get state, parameters: contract A name, contract A depth data, contract B name, contract B depth data

...

}

bool Loop(string &symbolA, depth &depthA, string &symbolB, depth &depthB, string extra="") { // Opening and closing position main logic

...

}

private:

vector<double> _addArr; // Hedging adding position list

string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"}; // Status value Description

int _countOpen = 0; // number of opening positions

int _countcover = 0; // number of closing positions

int _lastcache = 0; //

int _hedgecount = 0; // number of hedging

int _loopcount = 0; // loop count (cycle count)

double _holdPrice = 0; // holding position price

BarFeeder _feederA = BarFeeder(DPeriod); // A contract Quote K line generator

BarFeeder _feederB = BarFeeder(DPeriod); // B contract Quote K line generator

State _st = STATE_NA; // Hedging type Object Hedging position status

string _cfgStr; // chart configuration string

double _holdAmount = 0; // holding position amount

bool _iscover = false; // the tag of whether to close the position

bool _needcheckOrder = true; // Set whether to check the order

chart _c = chart(""); // chart object and initialize

};

Karena kode relatif panjang, beberapa bagian dihilangkan, ini terutama menunjukkan struktur kelas lindung nilai ini, constructor fungsi lindung nilai dihilangkan, terutama untuk tujuan inisialisasi objek.

getState

Fungsi ini terutama berkaitan dengan pemeriksaan pesanan, pembatalan pesanan, deteksi posisi, penyeimbangan posisi dan sebagainya. Karena dalam proses transaksi lindung nilai, tidak mungkin untuk menghindari satu kaki (yaitu, kontrak dieksekusi, yang lain tidak), jika pemeriksaan dilakukan dalam logika pesanan penempatan, dan kemudian pemrosesan operasi pesanan kembali atau operasi posisi penutupan, logika strategi akan kacau.

Jadi ketika merancang bagian ini, saya mengambil ide lain. jika operasi lindung nilai dipicu, selama pesanan ditempatkan sekali, terlepas dari apakah ada lindung nilai satu kaki, default adalah bahwa lindung nilai berhasil, dan kemudian saldo posisi terdeteksi digetStatefungsi, dan logika untuk memproses saldo akan ditangani secara independen.

Lompatan

Logika perdagangan dari strategi ini disimpulkan dalam fungsi ini, di managetStatedisebut, dan objek generator data garis K digunakan untuk menghasilkan data garis K dari perbedaan (the spread), dan penilaian pembukaan, penutupan, dan penjumlahan logika posisi dilakukan.

- Fungsi utama strategi

void main() {

...

string realSymbolA = exchange.SetcontractType(symbolA)["instrument"]; // Get the A contract (this_week / next_week / quarter ), the real contract ID corresponding to the week, next week, and quarter of the OKEX futures contract.

string realSymbolB = exchange.SetcontractType(symbolB)["instrument"]; // ...

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump()) ; // jSON encoding, url encoding for the parameters to be passed on the ws interface

Log("try connect to websocket"); // Print the information of the connection WS interface.

auto ws = Dial("wss://real.okex.com:10442/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs); // call the FMZ API "Dial" function to acess the WS interface of OKEX Futures

Log("connect to websocket sucess");

depth depthA, depthB; // Declare two variables of the depth data structure to store the depth data of the A contract and the B contract

auto filldepth = [](json &data, depth &d) { // construct the code for the depth data with the json data returned by the interface.

d.Valid = true;

d.Asks.clear();

d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str( ))});

d.Bids.clear();

d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str( ))});

};

string timeA; // time string A

string timeB; // time string B

while (true) {

auto buf = ws.read(); // Read the data pushed by the WS interface

...

}

Setelah strategi dimulai, ia dieksekusi dari fungsi utama. Dalam inisialisasi fungsi utama, strategi berlangganan ke pasar tik antarmuka websocket. Tugas utama fungsi utama adalah untuk membangun loop utama yang terus menerima kutipan tik yang didorong oleh antarmuka websocket bursa, dan kemudian memanggil anggota fungsi dari objek kelas lindung nilai: fungsi loop. Logika perdagangan dalam fungsi loop didorong oleh data pasar.

Satu hal yang perlu dicatat adalah bahwa pasar tik yang disebutkan di atas sebenarnya adalah antarmuka data kedalaman tipis pesanan langganan, yang merupakan data buku pesanan untuk setiap file. Namun, strategi hanya menggunakan file data pertama, pada kenyataannya, hampir sama dengan data pasar tik. Strategi tidak menggunakan data file lain, juga tidak menggunakan nilai pesanan dari file pertama.

Lihat lebih dekat bagaimana strategi berlangganan data antarmuka websocket dan bagaimana itu diatur.

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump());

Log("try connect to websocket");

auto ws = Dial("wss://real.okex.com:10442/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

Log("connect to websocket sucess");

Pertama, URL pengkodean dari pesan langganan json parameter dilewatkan oleh antarmuka langganan, yaitu nilai daripayloadKemudian langkah penting adalah untuk memanggil fungsi antarmuka API platform FMZ QuantDialFungsi.Dialfungsi dapat digunakan untuk mengakses antarmuka websocket exchangeqsstring daripayloadparameter), untuk mencapai fungsi ini, Anda perlu menambahkan konfigurasi dalam string parameter dariDial function.

Awal dariDialparameter fungsi adalah sebagai berikut:

wss://real.okex.com:10442/ws/v3

ini adalah alamat antarmuka websocket yang perlu diakses, dan dipisahkan oleh

|Parameter name|description|

|-|-|

|compress|compress is compression mode, OKEX websocket interface uses gzip_raw this way, so it is set to gzip_raw|

|mode|Mode is mode, optional dual, send and recv three kind. Dual is bidirectional, sending compressed data and receiving compressed data. Send is to send compressed data. Recv receives the compressed data and decompresses it locally.|

|reconnect|Reconnect is set to reconnect, reconnect=true to enable reconnection, no default is not reconnected.|

|payload|The payload is a subscription message that needs to be sent when ws is reconnected.|

After this setting, even if the websocket connection is disconnected, FMZ Quant trading platform's underlying system of the docker system will automatically reconnect and get the latest market data in time.

Grab every price fluctuation and quickly capture the right hedge.

- Position control

Position control is controlled using a ratio of hedge positions similar to the “Fibonaci” series.

untuk (int i = 0; i < AddMax + 1; i++) { // membangun struktur data yang mengontrol jumlah scalping, mirip dengan rasio urutan Bofinac terhadap jumlah lindung nilai.

if (_addArr.size() < 2) { // Dua posisi pertama yang ditambahkan diubah sebagai: ganda jumlah lindung nilai

_addArr.push_back((i+1)*OpenAmount);

{\cH00FFFF}

_addArr.push_back ((_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]); // Dua posisi penjumlahan terakhir ditambahkan bersama, dan kuantitas posisi saat ini dihitung dan disimpan dalam struktur data

It can be seen that the number of additional positions added each time is the sum of the last two positions.

Such position control can realize the larger the difference, the relative increase of the arbitrage hedge, and the dispersion of the position, so as to grasp the small position of the small price fluctuation, and the large price fluctuation position is appropriately increased.

- closing position: stop loss and take profit

Fixed stop loss spread and take profit spread.

When the position difference reaches the take profit position and the stop loss position, the take profit and stop loss are carried out.

- The designing of entering the market and leaving the market

The period of the parameter ```NPeriod``` control provides some dynamic control over the opening and closing position of the strategy.

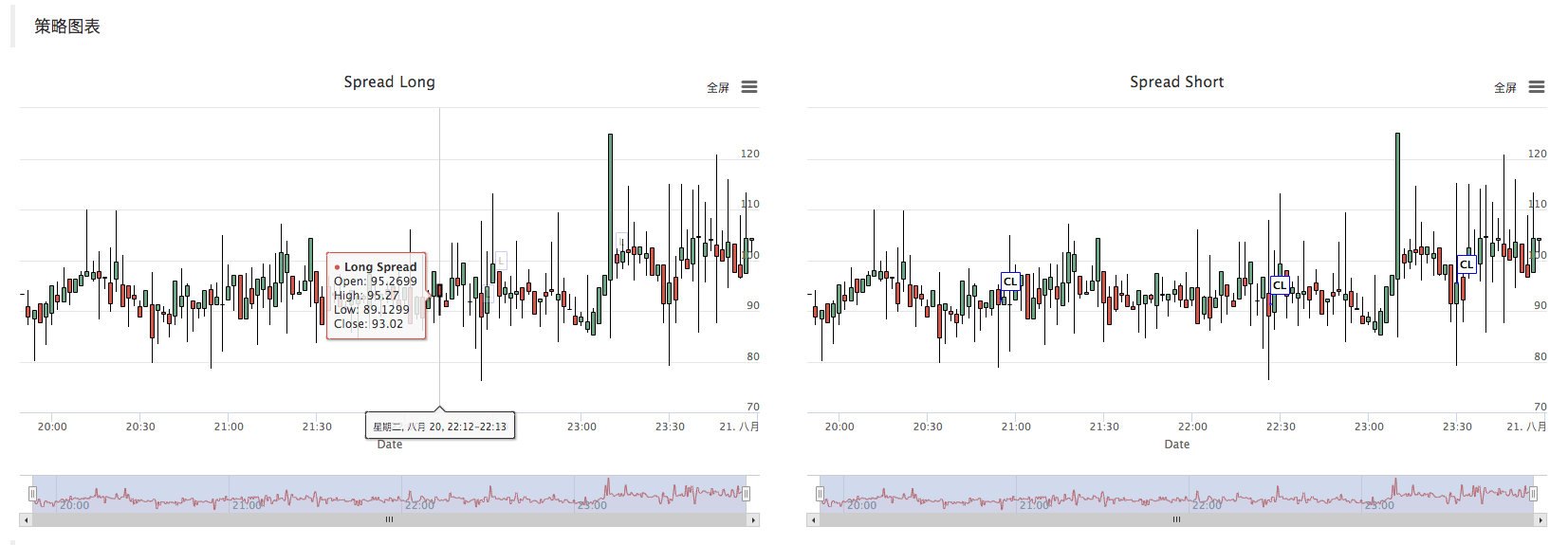

- Strategy chart

The strategy automatically generates a spread K-line chart to mark relevant transaction information.

c++ strategy custom chart drawing operation is also very simple. You can see that in the constructor of the hedge class, we use the written chart configuration string ```_cfgStr``` to configure the chart object ```_c```, ```_c``` is the private component of the hedge class. When the private member is initialized, the ```chart``` object constructed by the FMZ Quant platform custom chart API interface function is called.

_cfgStr = R

call _c.update(_cfgStr); Gunakan _cfgStr untuk mengkonfigurasi ke objek grafik.

call _c.reset(); untuk mengatur ulang data grafik.

When the strategy code needs to insert data into the chart, it also calls the member function of the ```_c``` object directly, or passes the reference of ```_c``` as a parameter, and then calls the object member function (method) of ```_c``` to update the chart data and insert operation.

E.g:

_c.add(chartIdx, {{

After placing the order, mark the K line chart.

As follows, when drawing a K line, a reference to the chart object ```_c``` is passed as a parameter when calling the member function ```feed``` of the ```BarFeeder``` class.

void feed ((harga ganda, grafik *c=nullptr, int chartIdx=0)

That is, the formal parameter ```c``` of the ```feed``` function.

json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.close}; // membangun jenis data json

jika (c!= nullptr) { // Pointer objek grafik tidak sama dengan pointer nol, lakukan sebagai berikut.

jika (newBar) { // menilai jika Bar baru muncul

c->add(chartIdx, point); // panggil fungsi anggota objek grafik

Insert a new K-line Bar data into the chart by calling the ```add``` member function of the chart object ```_c```.

c->tambahkan ((chartIdx, titik);

Backtest

Strategi ini hanya untuk tujuan pembelajaran dan komunikasi.

Alamat strategi:https://www.fmz.com/strategy/163447

Strategi yang lebih menarik ada di platform FMZ Quant

- Praktik Kuantitatif Bursa DEX (2) -- Panduan Pengguna Hyperliquid

- DEX Exchange Quantitative Practice ((2) -- Hyperliquid Panduan Penggunaan

- Praktik Kuantitatif Bursa DEX (1) -- DYdX v4 Panduan Pengguna

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (3)

- Praktik Kuantitatif DEX Exchange ((1)-- dYdX v4 Panduan Penggunaan

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (3)

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (2)

- Penjelasan tentang suite Lead-Lag dalam mata uang digital (2)

- Pembahasan Penerimaan Sinyal Eksternal Platform FMZ: Solusi Lengkap untuk Penerimaan Sinyal dengan Layanan Http Terbina dalam Strategi

- FMZ platform eksplorasi penerimaan sinyal eksternal: strategi built-in https layanan solusi lengkap untuk penerimaan sinyal

- Pengantar ke Lead-Lag Arbitrage dalam Cryptocurrency (1)

- Kesamaan dan perbedaan antara komoditas berjangka dan pertukaran cryptocurrency API

- Tangan-tangan mengajarkan Anda bagaimana untuk memberikan sebuah strategi lama yang seamlessly pairing websocket pasar antarmuka

- Strategi mengambil keuntungan persentase multi-level

- Perbedaan API futures komoditas dan cryptocurrency

- Penerapan bagian bayangan garis K dalam strategi perdagangan

- Konfigurasi pertukaran strategi perdagangan kuantitatif cryptocurrency

- Mekanisme pencocokan transaksi tingkat Tick yang dikembangkan untuk backtesting strategi frekuensi tinggi

- Pengalaman pengembangan strategi perdagangan

- Pengolahan data garis K dalam perdagangan kuantitatif

- Strategi perdagangan kuantitatif mata uang digital

- Aplikasi teknologi pembelajaran mesin dalam transaksi

- "C++ OKEX Contract Hedging Strategy" yang membawa Anda belajar strategi hardcore.

- Strategi untuk mencapai keseimbangan hak-hak dan kepentingan yang terorganisir

- Perdagangan berpasangan berdasarkan teknologi yang didorong data

- Analisis kuantitatif pasar mata uang digital

- Mengimplementasikan strategi transaksi kuantitatif mata uang digital Dual Thrust dengan Python

- Pemrosesan data K-line dalam transaksi terprogram

- Strategi perdagangan kuantitatif untuk analisis dinamika harga menggunakan Python

- Analisis data deret waktu dan retrospeksi data Tick

- Berbicara tentang pengalaman dalam mengembangkan strategi transaksi