Strategi Pelacakan Supertrend

Penulis:ChaoZhangTanggal: 2024-01-23 15:36:27Tag:

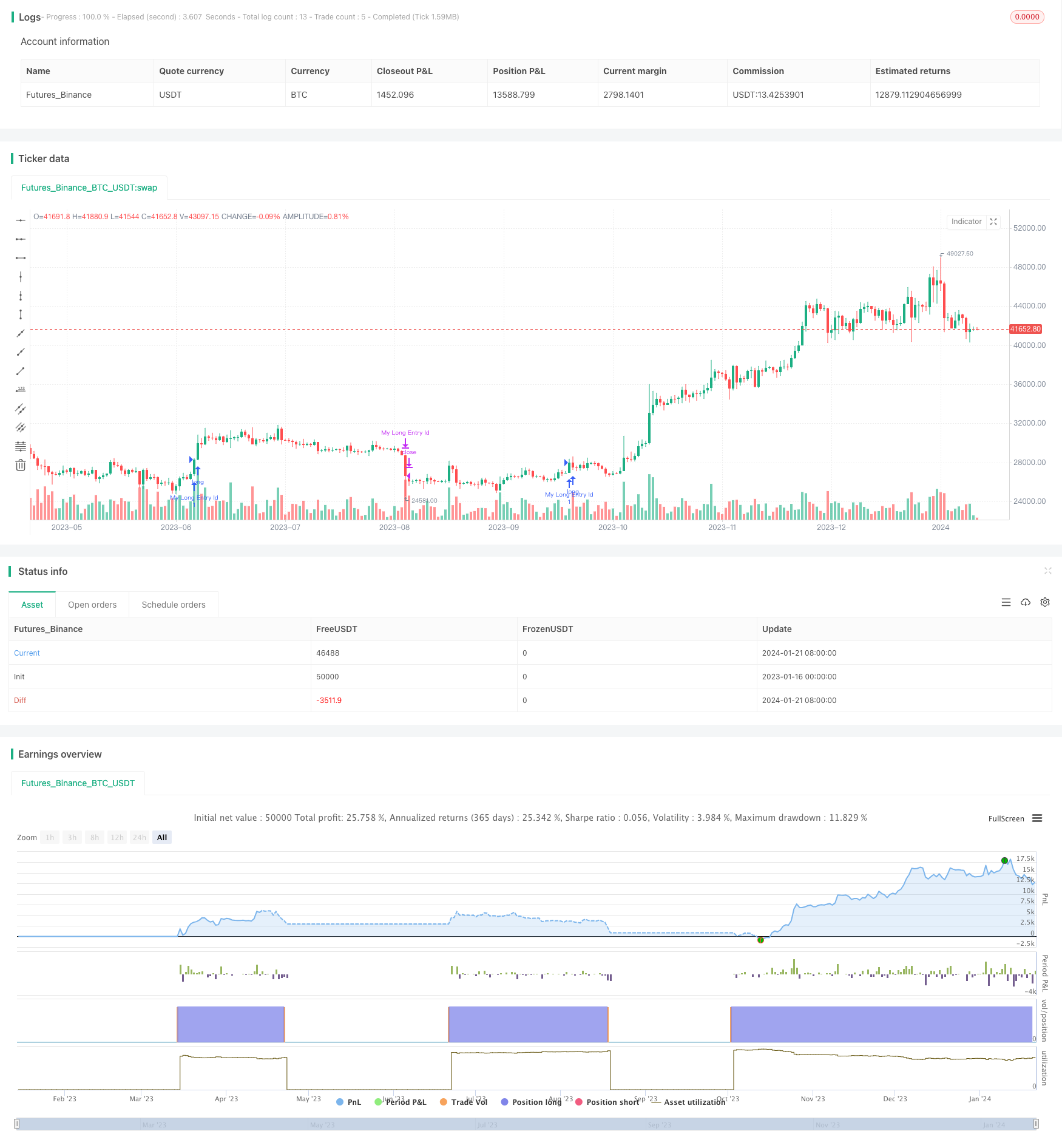

Gambaran umum

Strategi ini disebut

Prinsip-prinsip

Inti dari strategi ini adalah menggunakan indikator Supertrend untuk menentukan tren harga saat ini. Supertrend menggabungkan moving average dan ATR, yang efektif dalam menilai arah tren harga. Ketika arah Supertrend melakukan pembalikan, itu menandakan bahwa tren harga berubah.

Secara khusus, strategi ini pertama kali menghitung arah Supertrend, RSI dan ADX. Ketika Supertrend berubah ke bawah, dan RSI menunjukkan bahwa uptrend memudar, itu membuat entri pendek. Ketika Supertrend muncul lagi, itu menutup posisi pendek.

Keuntungan

Keuntungan terbesar dari strategi ini adalah bahwa ia dapat secara otomatis mengidentifikasi tren harga dan membuat entri dan keluar berdasarkan tren, tanpa penilaian manual.

Risiko

Risiko terbesar adalah bahwa Supertrend itu sendiri tidak sangat akurat dalam menilai tren harga, yang dapat menghasilkan sinyal yang salah.

Optimasi dapat dilakukan dengan menyesuaikan parameter Supertrend dan menambahkan stop loss trailing untuk mengurangi risiko.

Optimalisasi

Beberapa aspek dari strategi ini dapat dioptimalkan:

-

Mengoptimalkan parameter Supertrend untuk meningkatkan akurasi

-

Tambahkan stop loss trailing ke kontrol per trade loss

-

Tambahkan lebih banyak filter seperti Bollinger Bands, KDJ untuk meningkatkan profitabilitas

-

Mengembangkan aturan masuk dan keluar panjang yang sama untuk membuat strategi lengkap

Kesimpulan

Kesimpulannya, ini adalah strategi perdagangan otomatis yang menilai tren berdasarkan Supertrend. Keuntungannya adalah tingkat otomatisasi dan deteksi tren otomatis yang tinggi. Kelemahannya adalah akurasi Supertrend itu sendiri yang rendah dan tidak ada stop loss. Penyesuaian parameter, penambahan filter, dan stop loss dapat meningkatkan profitabilitas dan pengendalian risiko.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[_, direction] = ta.supertrend(factor, atrPeriod)

adxlen = input(7, title="ADX Smoothing")

dilen = input(7, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adx

sig = adx(dilen, adxlen)

if ta.change(direction) < 0 and ta.rsi(close, 21) < 66 and ta.rsi(close, 3) > 80 and ta.rsi(close, 28) > 49 and sig > 20

strategy.entry("My Long Entry Id", strategy.long)

if ta.change(direction) > 0

strategy.close("My Long Entry Id")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Strategi Pelacakan Tren Rata-rata Bergerak Ganda

- Strategi Terobosan Kekuatan

- RSI CCI Williams%R Strategi Perdagangan Kuantitatif

- Strategi perdagangan momentum yang disesuaikan dengan risiko dinamis

- Momentum Moving Average Crossover Trading Strategi

- Bollinger Band Limit Market Maker Strategi

- Strategi Renko untuk Rata-rata Gerak jangka panjang

- Pengendalian transaksi Binance Baru di Internet

- Strategi Trading Renko Pengamatan Tren Dua Arah

- Strategi garis respon pulsa rata-rata bergerak dan tak terbatas yang dikombinasikan

- Strategi perdagangan pembalikan tren multi-indikator

- Strategi Bitcoin dan Emas Double Gap

- Strategi Crossover MACD dan RSI

- Strategi Pullback Momentum

- Strategi Crossover Rata-rata Bergerak

- Strategi Grid Keuntungan Dengan Osilasi

- Strategi Terobosan Osilasi Berdasarkan Rata-rata Bergerak

- ZigZag Pattern Recognition Strategi perdagangan jangka pendek

- Strategi Pelacakan Volatilitas dan Tren Melalui Kerangka Waktu Berdasarkan Williams VIX dan DEMA

- Strategi Momentum Breakout Berdasarkan Penghakiman Siklus dengan Moving Averages