Strategi Pelacakan Fluktuasi Saham PSAR Dinamis

Penulis:ChaoZhang, Tanggal: 2024-02-05 10:40:12Tag:

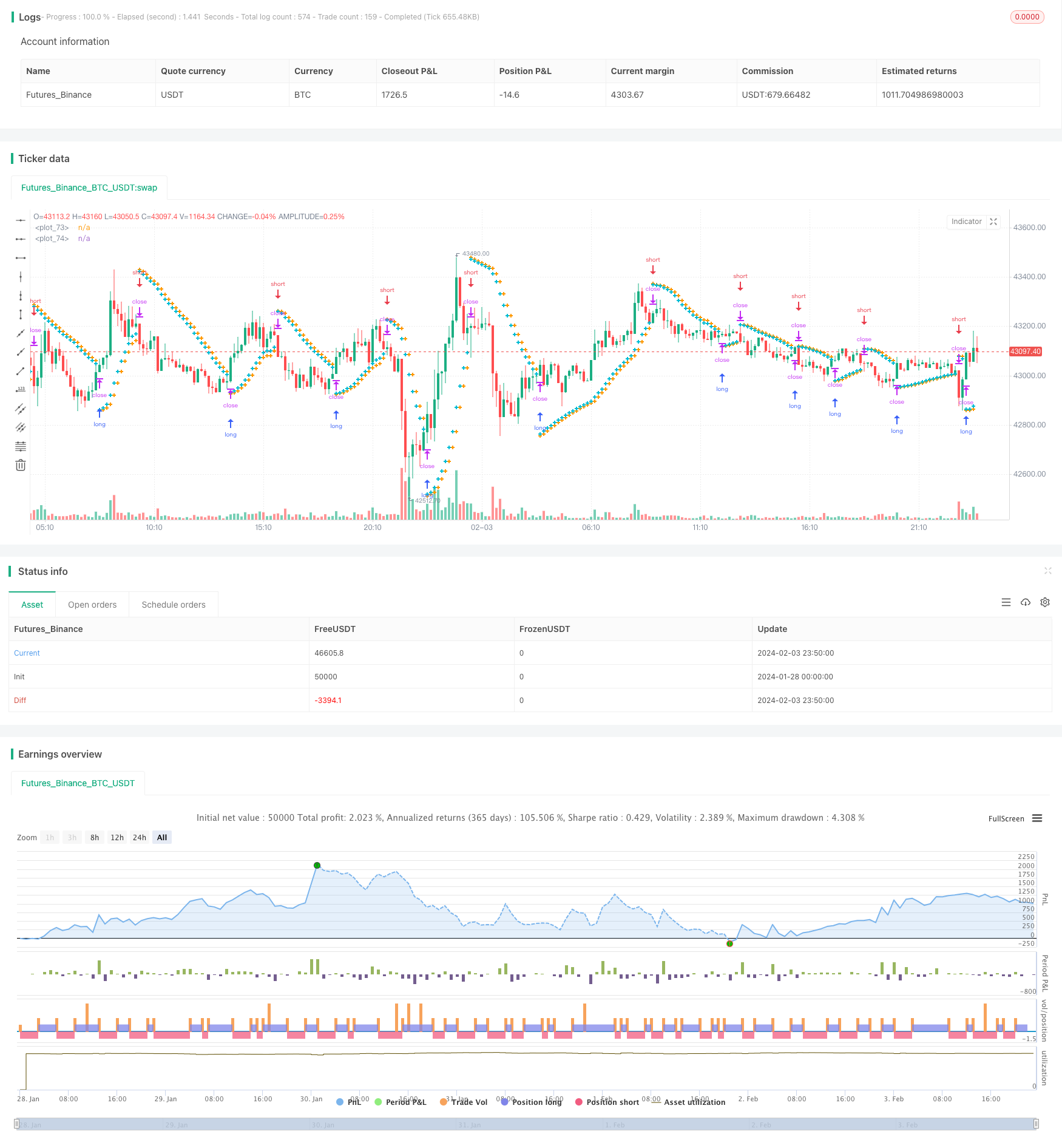

Gambaran umum

Strategi ini mengimplementasikan pelacakan fluktuasi saham yang sederhana dan efisien dan strategi profit/stop loss otomatis berdasarkan indikator Parabolic SAR. Ini dapat secara dinamis melacak uptrend dan downtrend harga saham dan secara otomatis menetapkan titik profit/stop loss di titik pembalikan tanpa intervensi manual, mewujudkan perdagangan otomatis.

Prinsip Strategi

Strategi ini menggunakan indikator SAR Parabolik untuk menentukan arah tren fluktuasi harga saham. Ketika indikator PSAR berada di bawah garis K, ini menunjukkan tren kenaikan; ketika indikator PSAR berada di atas garis K, ini menunjukkan tren penurunan. Strategi ini melacak perubahan nilai PSAR secara real time untuk menentukan perubahan tren.

Ketika tren naik dikonfirmasi, strategi akan menetapkan titik stop loss di titik PSAR BAR berikutnya; ketika tren menurun dikonfirmasi, strategi akan menetapkan titik take profit di titik PSAR BAR berikutnya. Ini mencapai fungsi take profit / stop loss otomatis ketika harga saham berbalik.

Pada saat yang sama, strategi ini memiliki parameter terintegrasi seperti nilai awal, nilai langkah dan nilai maksimum untuk menyesuaikan sensitivitas indikator PSAR, sehingga mengoptimalkan efek mengambil keuntungan / stop loss.

Analisis Keuntungan

Keuntungan terbesar dari strategi ini adalah bahwa ia mewujudkan otomatisasi penuh pelacakan fluktuasi saham dan otomatis mengambil keuntungan / stop loss. Keuntungan dapat direalisasikan tanpa penilaian manual tren pasar, yang sangat mengurangi waktu dan biaya energi perdagangan manual.

Dibandingkan dengan strategi stop loss/take profit tradisional, titik take profit/stop loss dari strategi ini bervariasi, yang dapat menangkap perubahan harga dan peluang lebih cepat.

Setelah optimasi parameter, strategi ini dapat terus-menerus mendapatkan keuntungan dalam tren utama, sementara secara otomatis menghentikan kerugian untuk melindungi prinsipal ketika pembalikan datang.

Analisis Risiko

Risiko terbesar dari strategi ini adalah kemungkinan bahwa indikator PSAR salah menilai arah tren. Ketika harga saham memiliki penyesuaian dan fluktuasi jangka pendek, indikator PSAR dapat memberikan sinyal yang salah. Pada saat ini, perlu untuk secara wajar mengoptimalkan parameter PSAR untuk meningkatkan akurasi penilaian.

Titik risiko lainnya adalah bahwa titik take profit/stop loss terlalu dekat dengan harga saat ini. Hal ini dapat meningkatkan probabilitas bahwa titik stop loss terputus, membawa dampak yang lebih besar pada prinsipal. Pada saat ini, meredakan rentang take profit/stop loss dengan tepat untuk memastikan ruang penyangga yang cukup.

Optimasi Strategi

Potensi optimasi dari strategi ini terutama berfokus pada penyesuaian parameter indikator PSAR itu sendiri. Dengan menguji saham yang berbeda dan mengoptimalkan pengaturan nilai awal, nilai langkah dan nilai maksimum, indikator PSAR dapat lebih sensitif terhadap fluktuasi harga, sambil memastikan akurasi penilaian. Ini membutuhkan banyak kerja backtesting dan analisis.

Arah optimasi lainnya adalah dengan menetapkan rentang take profit/stop loss. Perlu untuk mempelajari rentang fluktuasi intraday dari saham yang berbeda, dan menetapkan persyaratan rasio profit/loss yang wajar berdasarkan hal ini. Hal ini dapat lebih mengurangi probabilitas kerugian pokok.

Ringkasan

Strategi ini menggunakan indikator SAR Parabolic untuk mewujudkan pelacakan saham yang sepenuhnya otomatis dan strategi perdagangan profit / stop loss otomatis. Keuntungannya yang terbesar adalah bahwa tidak diperlukan intervensi manual, yang dapat mengurangi biaya waktu dan energi. Risiko utama berasal dari penilaian yang salah dari indikator, yang dapat dikurangi melalui optimasi parameter. Secara umum, strategi ini memberikan solusi yang efisien dan andal untuk perdagangan kuantitatif saham.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Swing Parabolic SAR Strategy", overlay=true)

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

var bool uptrend = na

var float EP = na

var float SAR = na

var float AF = start

var float nextBarSAR = na

if bar_index > 0

firstTrendBar = false

SAR := nextBarSAR

if bar_index == 1

float prevSAR = na

float prevEP = na

lowPrev = low[1]

highPrev = high[1]

closeCur = close

closePrev = close[1]

if closeCur > closePrev

uptrend := true

EP := high

prevSAR := lowPrev

prevEP := high

else

uptrend := false

EP := low

prevSAR := highPrev

prevEP := low

firstTrendBar := true

SAR := prevSAR + start * (prevEP - prevSAR)

if uptrend

if SAR > low

firstTrendBar := true

uptrend := false

SAR := max(EP, high)

EP := low

AF := start

else

if SAR < high

firstTrendBar := true

uptrend := true

SAR := min(EP, low)

EP := high

AF := start

if not firstTrendBar

if uptrend

if high > EP

EP := high

AF := min(AF + increment, maximum)

else

if low < EP

EP := low

AF := min(AF + increment, maximum)

if uptrend

SAR := min(SAR, low[1])

if bar_index > 1

SAR := min(SAR, low[2])

else

SAR := max(SAR, high[1])

if bar_index > 1

SAR := max(SAR, high[2])

nextBarSAR := SAR + AF * (EP - SAR)

if barstate.isconfirmed

if uptrend

strategy.entry("short", strategy.short, stop=nextBarSAR, comment="short")

strategy.cancel("long")

else

strategy.entry("long", strategy.long, stop=nextBarSAR, comment="long")

strategy.cancel("short")

plot(SAR, style=plot.style_cross, linewidth=3, color=color.orange)

plot(nextBarSAR, style=plot.style_cross, linewidth=3, color=color.aqua)

- Strategi Crossover Moving Average dan RSI

- Strategi Pelacakan Tren Filter Dual Range

- Super Trend Mengikuti Strategi Berdasarkan Rata-rata Bergerak

- Strategi Perdagangan RSI Menelan Lilin

- Sebuah Bollinger Band dan Trend Tracking Strategi Berdasarkan RSI

- Strategi perdagangan rata-rata bergerak ganda yang kuat

- Bollinger Band Momentum Breakout Strategi Perdagangan

- Strategi Perdagangan Kuantitatif Berdasarkan Band Rata-rata Bergerak 5 Hari dan Sinyal Beli/Jual GBS

- Strategi Saham Osilator Rata-rata Bergerak Ganda

- Momentum Swing Trading Strategy

- Perbandingan Harga Penutupan Strategi Crossover Rata-rata Bergerak Ganda

- Ichimoku Cloud, MACD dan Strategi Pelacakan Tren Berbasis Multi-Timeframe

- Strategi perdagangan pembalikan volume MACD

- Strategi Kombo Crossover Moving Average yang Dinamis

- Willy Wonka Breakout Strategi

- Trend Kombinasi Rata-rata Gerak Eksponensial dan Indeks Kekuatan Relatif Mengikuti Strategi

- Strategi Kombo Stop Loss Dinamis

- Golden Parabola Breakout Strategi

- Strategi Pelacakan Pembalikan Momentum SAR

- Strategi Perdagangan RSI Dinamis