Strategi Perdagangan Penyu Richard

Penulis:ChaoZhang, Tanggal: 2024-02-06 11:56:47Tag:

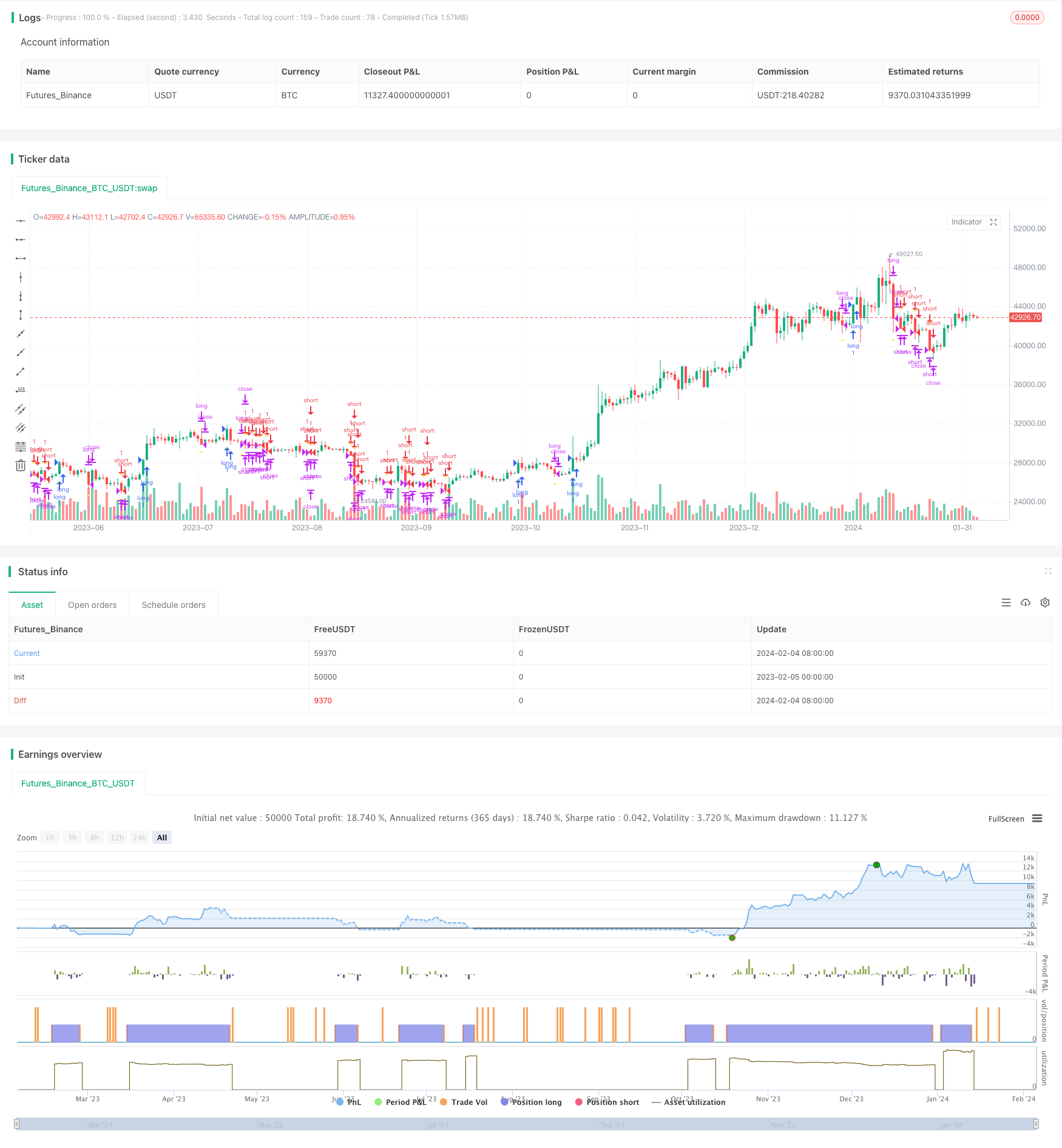

Gambaran umum

Richard

Logika Strategi

Logika inti dari strategi trading penyu Richard

Setelah masuk ke posisi, strategi menggunakan Average True Range (ATR) untuk menghitung harga stop loss. Strategi ini juga melacak harga tertinggi dan rendah 10 hari untuk stop loss slippage.

Keuntungan

Strategi perdagangan penyu Richard

- Ini secara otomatis melacak tren menggunakan price breakout. Ini dapat secara otomatis mengidentifikasi pembalikan tren dan menyesuaikan posisi sesuai.

- Mekanisme stop loss ATR secara efektif mengontrol stop loss tunggal.

- Mekanisme stop loss slippage mengunci beberapa keuntungan dan mengurangi drawdown.

- Logika strategi sederhana dan mudah dimengerti bagi pemula.

- Tidak perlu memprediksi tren pasar atau perhitungan yang rumit, hanya perdagangan berbasis aturan sederhana.

Risiko

Ada juga beberapa risiko dengan strategi perdagangan penyu Richard:

- Perdagangan breakout cenderung terjebak, kadang-kadang menghasilkan frekuensi perdagangan yang berlebihan.

- ATR dan stop loss slippage mungkin terlalu ketat, menyebabkan stop loss prematur kadang-kadang.

- Ini hanya menggunakan data harga tanpa menggabungkan faktor lain untuk memprediksi kontinuitas tren.

- Backtest risiko overfit, hasil perdagangan yang sebenarnya mungkin buruk.

Untuk mengurangi risiko ini, kita dapat mengoptimalkan kondisi masuk dengan lebih banyak indikator untuk memprediksi tren; menyesuaikan algoritma stop loss untuk mengurangi frekuensi stop loss.

Arahan Optimasi

Strategi perdagangan penyu Richard

- Mengoptimalkan parameter untuk menemukan kombinasi parameter yang optimal, seperti menyesuaikan siklus perhitungan atau menguji kelipatan ATR yang berbeda.

- Masukkan lebih banyak indikator atau algoritma pembelajaran mesin untuk menilai kontinuitas tren, seperti moving average, indikator momentum dll.

- Mengoptimalkan metode stop loss, seperti pengujian stop loss slippage fleksibel, trailing stop loss dll.

- Gabungkan indikator sentimen, berita dan informasi lain untuk memprediksi pergerakan pasar.

Kesimpulan

Strategi trading penyu Richard

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- Strategi penyeberangan rata-rata bergerak

- Strategi SuperTrend Trailing Stop Berdasarkan Heikin Ashi

- Rata-rata Bergerak Ganda Dengan Strategi Momentum Breakout

- Strategi Breakout Bollinger Band Berdasarkan VWAP

- Fibonacci Retracement Strategi Stop Loss Dinamis

- Strategi Crossover EMA dan MACD yang Dinamis

- Double Momentum Index dan Reversal Hybrid Strategy

- TD Sequential Dual-Direction S/R Trading Strategy

- Strategi Perdagangan Kuantitatif SuperTrend untuk Bitcoin

- Strategi Jangka Pendek Menggabungkan Indikator RSI dan Penembusan Harga

- Strategi perdagangan garis tren kemiringan dinamis

- Strategi Perdagangan Indikator RSI Lanjutan

- RSI Indikator Cross Cycle Profit dan Stop Loss Strategi

- Strategi Pelacakan Tren Berdasarkan Moving Average Crossover

- RSI dan Bollinger Bands Fusion Trading Strategy untuk LTC

- Optimalisasi Momentum Moving Average Crossover Strategy

- Strategi SMA-ATR Dynamic Trailing Stop

- Strategi Pelacakan Pembalikan

- Strategi Arbitrage Reversal Ganda

- Kama dan Moving Average Berbasis Tren Mengikuti Strategi