Sistem Strategi Kuantitatif Pembalikan Momentum Multi-Frekwensi

Penulis:ChaoZhang, Tanggal: 2024-11-29 14:47:54Tag:

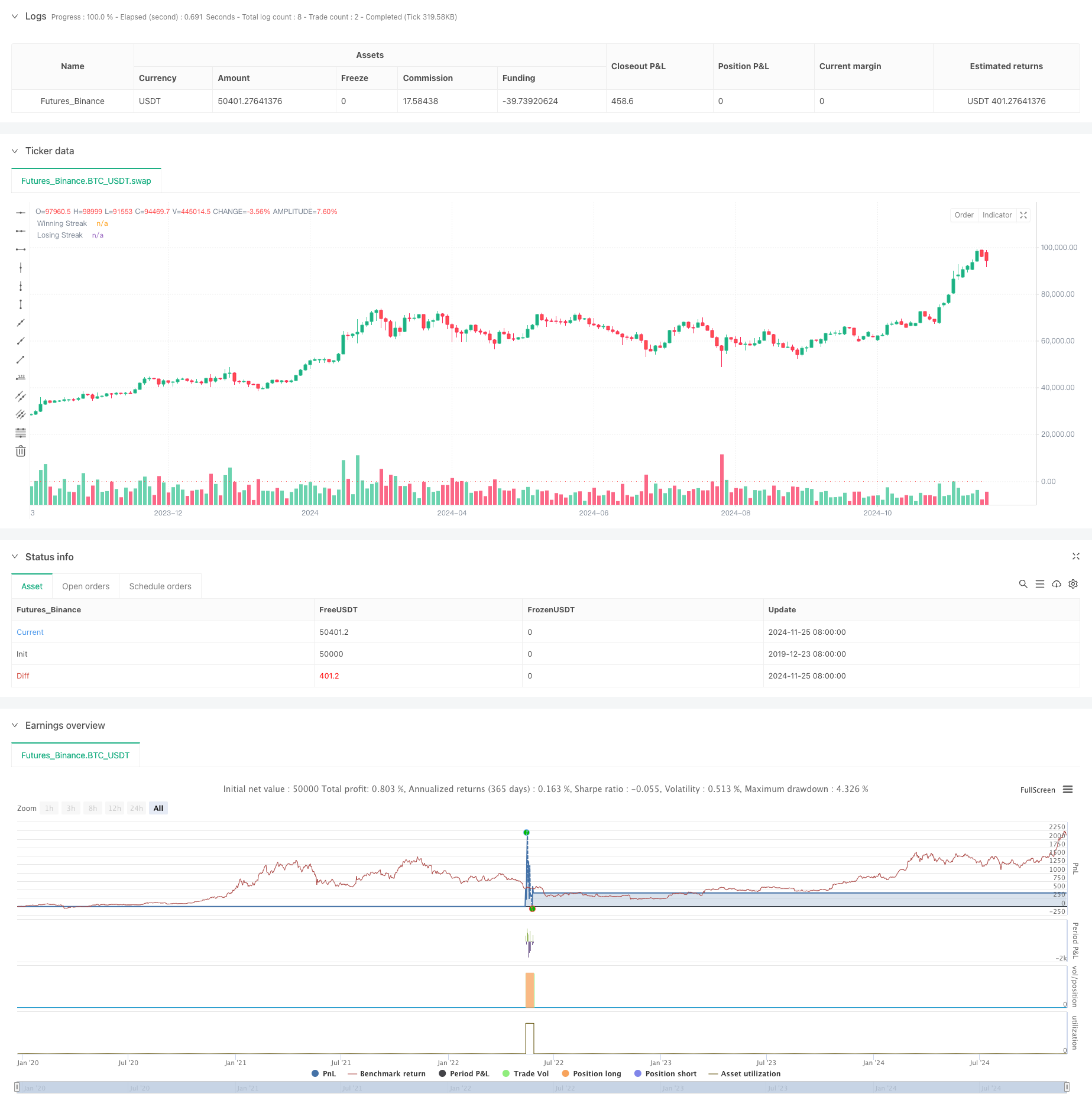

Gambaran umum

Strategi ini adalah sistem perdagangan kuantitatif yang didasarkan pada karakteristik pergerakan pasar yang terus menerus, menangkap peluang pembalikan pasar dengan menganalisis frekuensi kenaikan atau penurunan harga berturut-turut. Inti dari strategi ini adalah untuk mengambil tindakan terbalik ketika mencapai ambang batas yang telah ditetapkan untuk pergerakan berturut-turut, menggabungkan beberapa dimensi seperti periode penahan dan pola lilin untuk keputusan perdagangan.

Prinsip Strategi

Logika inti mencakup beberapa elemen kunci:

- Penghitungan beruntun: Sistem terus melacak kenaikan dan penurunan harga berturut-turut, membandingkannya dengan ambang batas yang telah ditetapkan sebelumnya.

- Pemilihan Arah Perdagangan: Pengguna dapat memilih antara posisi panjang atau pendek, dengan fokus pada seri kehilangan untuk posisi panjang dan seri kemenangan untuk posisi pendek.

- Manajemen Periode Holding: Periode Holding tetap ditetapkan dengan penutupan posisi otomatis untuk menghindari over-holding.

- Doji Filtering: Menggabungkan analisis lilin Doji untuk menyaring sinyal palsu selama fluktuasi pasar.

- Kontrol Posisi: Menggunakan perdagangan posisi tunggal tanpa skala atau pembentukan posisi parsial.

Keuntungan Strategi

- Logika yang jelas: Logika perdagangan intuitif dan mudah dipahami dan dieksekusi.

- Risiko terkontrol: Risiko dikelola melalui periode kepemilikan tetap dan kontrol posisi tunggal.

- Adaptifitas tinggi: Parameter dapat disesuaikan sesuai dengan karakteristik pasar yang berbeda.

- Otomatisasi tinggi: sepenuhnya dijalankan oleh sistem, mengurangi intervensi manusia.

- Analisis Multidimensional: Menggabungkan tren harga, pola lilin, dan dimensi lainnya.

Risiko Strategi

- Risiko kelanjutan tren: Potensi kesalahan penilaian di pasar tren yang kuat.

- Sensitivitas Parameter: Kinerja strategi yang dipengaruhi langsung oleh pengaturan ambang dan periode penahan.

- Market Environment Dependency: Berkinerja baik di pasar yang berosilasi tetapi seringkali bisa kalah di pasar unidirectional.

- Dampak slippage: Perdagangan frekuensi tinggi dapat dipengaruhi oleh slippage.

- Tekanan Biaya: Perdagangan yang sering menghasilkan biaya transaksi yang tinggi.

Arah Optimasi Strategi

- Menggabungkan Indikator Volatilitas: Sesuaikan ambang batas dengan menggunakan indikator seperti ATR.

- Tambahkan Trend Filtering: Tingkatkan tingkat kemenangan dengan memasukkan analisis tren jangka panjang.

- Periode Penempatan Dinamis: Sesuaikan waktu penempatan berdasarkan karakteristik pasar.

- Optimasi Manajemen Posisi: Memperkenalkan mekanisme manajemen posisi dinamis.

- Analisis Multi-Timeframe: Tambahkan mekanisme konfirmasi sinyal multi-periode.

Kesimpulan

Strategi ini adalah sistem perdagangan kuantitatif yang didasarkan pada karakteristik pembalikan pasar, menangkap peluang pembalikan melalui analisis pergerakan harga yang berkelanjutan. Desain strategi masuk akal dengan risiko yang terkendali tetapi membutuhkan penyesuaian parameter sesuai dengan kondisi pasar. Melalui optimalisasi dan perbaikan berkelanjutan, strategi ini memiliki potensi untuk mencapai pengembalian yang stabil dalam perdagangan aktual. Disarankan untuk melakukan backtesting data historis yang menyeluruh dan memverifikasi efektivitas strategi dalam perdagangan demo sebelum implementasi langsung.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Streak-Based Trading Strategy", overlay=true)

// User Inputs

trade_direction = input.string(title="Trade Direction", defval="Long", options=["Long", "Short"]) // Option to choose Long or Short

streak_threshold = input.int(title="Streak Threshold", defval=8, minval=1) // Input for number of streaks before trade

hold_duration = input.int(title="Hold Duration (in periods)", defval=7, minval=1) // Input for holding the position

doji_threshold = input.float(0.01, title="Doji Threshold (%)", minval=0.001) / 100 // Doji sensitivity

// Calculate win or loss streak

is_doji = math.abs(close - open) / (high - low) < doji_threshold

win = close > close[1] and not is_doji

loss = close < close[1] and not is_doji

// Initialize variables for streak counting

var int win_streak = 0

var int loss_streak = 0

var bool in_position = false

var int hold_counter = 0

// Track streaks (only when not in a position)

if not in_position

if win

win_streak += 1

loss_streak := 0

else if loss

loss_streak += 1

win_streak := 0

else

win_streak := 0

loss_streak := 0

// Logic for closing the position after the holding duration

if in_position

hold_counter -= 1

if hold_counter <= 0

strategy.close_all() // Close all positions

in_position := false // Reset position flag

win_streak := 0 // Reset streaks after position is closed

loss_streak := 0

// Trade condition (only when no position is open and streak is reached)

if not in_position

if trade_direction == "Long" and loss_streak >= streak_threshold

strategy.entry("Long", strategy.long) // Open a long position

in_position := true

hold_counter := hold_duration // Set holding period

if trade_direction == "Short" and win_streak >= streak_threshold

strategy.entry("Short", strategy.short) // Open a short position

in_position := true

hold_counter := hold_duration // Set holding period

// Plotting streaks for visualization

plot(win_streak, color=color.green, title="Winning Streak", style=plot.style_histogram, linewidth=2)

plot(loss_streak, color=color.red, title="Losing Streak", style=plot.style_histogram, linewidth=2)

- Tren Multi-MA Mengikuti dengan Strategi Momentum RSI

- Trend EMA Multi-Level Fibonacci Mengikuti Strategi

- Sistem Trading Gap Breakout Trend-Following dengan Filter SMA

- Trend Crossover EMA Dual Mengikuti Strategi dengan Manajemen Risiko dan Sistem Penyaringan Waktu

- Trend Rata-rata Gerak Ganda yang Dihaluskan Mengikuti Strategi - Berdasarkan Heikin-Ashi yang Dimodifikasi

- Sistem Perdagangan Stop-Loss dan Take-Profit Multi-Interval

- Sistem Perdagangan Dinamis dengan RSI Stochastic dan Konfirmasi Candlestick

- Trend Rata-rata Bergerak Ganda Mengikuti Strategi dengan Sistem Manajemen Risiko Berbasis ATR

- Multi-Technical Indicator Dynamic Adaptive Trading Strategy (MTDAT)

- Adaptive FVG Detection dan MA Trend Trading Strategy dengan Resistance Dinamis

- Sistem Perdagangan Kuantitatif Otomatis dengan Crossover EMA Dual dan Manajemen Risiko

- Tren Dual-SMA yang Dinamis Mengikuti Strategi dengan Manajemen Risiko Cerdas

- Tren Parameter Adaptif Berbasis KNN Mengikuti Strategi

- Trend Multi-Periode Mengikuti Sistem Perdagangan Berdasarkan Band Volatilitas EMA

- Generator transaksi acak sistem retesting

- Multi-Timeframe EMA Cross High-Win Rate Trend Mengikuti Strategi (Advanced)

- Adaptive Range Volatility Trend Mengikuti Strategi Trading

- Trend Rata-rata Bergerak Ganda Mengikuti Sistem Perdagangan dengan Strategi Optimasi Rasio Risiko-Reward

- Moving Average Crossover dan Candlestick Pattern Strategi Waktu Cerdas

- Strategi Perdagangan Kuantitatif Crossover Rata-rata Bergerak Dual Dinamis