"C++版 OKEXの契約ヘッジ戦略"

作者: リン・ハーン発明者 量化 - 微かな夢作成日:2019年8月26日 14時30分47秒 更新日:2024年12月17日 20:43時39分

"C++版 OKEXの契約ヘッジ戦略"

ハードジング戦略について言えば,様々な戦略,様々な組み合わせ,さまざまな考えが各市場で存在します.我々は最も古典的な跨期ヘッジから,ヘッジング戦略の設計思想や理念を模索しました.今日,デジタル通貨市場は,市場が形成されたときよりもはるかに活発であり,多くのコントラクト取引所が出現し,多くの利便性ヘッジング機会を提供しています.現貨跨市場利息,現期ヘッジング利息,フューチャー跨期利息,フューチャー跨市場利息など,戦略の層は無限です.我々は一緒にC++言語で記述された概念を理解しました.取引市場OKEX契約取引所の"ハードコア"跨期ヘッジング戦略,策略は開発者"インヴェンダー・トレード・プラットフォーム"に基づいています.

-

戦略の原理

戦略はC++言語で記述され,読み難度が少し高いため,なぜ戦略がハードコアなのか.しかし,この戦略のデザインや考え方の精髓を学ぶことを妨げない.戦略の概要は簡潔で,コードの長さは適度で,わずか500行以上である.市場データ取得については,以前の戦略の rest インターフェースを使用した戦略とは異なり,この戦略はwebsocket インターフェースを使用して,取引所からの取引を転送する. デザイン面では,戦略構造は合理的で,コード

合度が低く,拡張または最適化が容易である.論理的思考が明確であるため,このようなデザインは使用や拡張が容易であるだけでなく,教育戦略として,学習戦略設計も良い例である.戦略原理は比較的単純である.すなわち,長期契約と近期契約の正し,反セットヘッジ,基本的には商品先物との長期間のヘッジに一致する. 仮面,空間の長期契約,近期契約. 長期契約や短期契約を空にする. 基本原理が明らかになった後,残っているのは,どのように戦略を動かすか,どのように平衡するか,どのように上場するか. ポジション制御方法,戦略の詳細処理. ヘッジ戦略は,主に指数の差の変動を中心に,差の回転取引を行う.しかし,差は,小幅な波動,または大幅な波動,または一方的な方向の可能性がある. これは,ヘッジ利益損失の不確実性をもたらしますが,リスクは一方的な傾向よりもはるかに小さい. 長期戦略の様々な最適化には,多くの場合,ポジション制御レベルから始め,開拓平止を誘発する選択があります. 例えば,クラシックなブリン指標を分散波動として使用し,正面,反面の開拓,平止点. この戦略は合理的に設計され, 合度が低いため,簡単にブリン指標の跨期ヘッジ戦略に改定することができます. -

策略コード解析

概して,コードを見てみると,コードは主に4つの部分に分かれていると結論付けることができます.

- 1. リスト値定義,状態値を定義し,状態を表示する. いくつかの機能関数,例えばURLコード関数,時間変換関数など,この関数と戦略関数には関係なく,データ処理にのみ使用される.

- 2.K线数据生成器类:策略由该生成器类对象生成的K线数据驱动。

- 3.对冲类:该类的对象可以执行具体的交易逻辑,对冲操作、策略细节的处理机制等。

- 4.策略主函数,也就是

mainこの関数は,main関数は,戦略の入力関数であり,主要な回路がこの関数内で実行される.また,この関数内で重要な操作が実行される.これは,取引所のwebsocketインターフェースにアクセスし,K線データジェネレーターの原材料として推し進めるティック市場データを取得する.

策略コードの全体的な理解によって,私たちは,その策略の設計,アイデア,技法を段階的に解剖し,それを完全に学ぶことができます.

-

リスト値定義,その他の機能関数

1 リストタイプ

State声明enum State { // 枚举类型 定义一些 状态 STATE_NA, // 非正常状态 STATE_IDLE, // 空闲 STATE_HOLD_LONG, // 持多仓 STATE_HOLD_SHORT, // 持空仓 };列挙型で定義される状態です. 列挙型は,列挙型で定義される状態です.

State中央は. プログラムが表示されるようにSTATE_NA異常な状態です.STATE_IDLE隠蔽操作を可能とする空置状態である.STATE_HOLD_LONG負債の負債は,負債の負債の負債として,負債の負債として,負債の負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として,負債として.STATE_HOLD_SHORT負債の負債は,負債の負債の負債と一致する.2、文字列替換,このポリシーでは呼び出されていません. 文字列を主として処理するバックアップツール機能です.

string replace(string s, const string from, const string& to)3, 16 桁の文字に変換する関数

toHexinline unsigned char toHex(unsigned char x)4,URLコード処理する関数

std::string urlencode(const std::string& str)5、時間変換関数,文字列形式の時間を時間軸に変換します.

uint64_t _Time(string &s) -

K線データ生成器のクラス

class BarFeeder { // K线 数据生成器类 public: BarFeeder(int period) : _period(period) { // 构造函数,参数为 period 周期, 初始化列表中初始化 _rs.Valid = true; // 构造函数体中初始化 K线数据的 Valid属性。 } void feed(double price, Chart *c=nullptr, int chartIdx=0) { // 输入数据,nullptr 空指针类型,chartIdx 索引默认参数为 0 uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000; // 秒级时间戳祛除不完整时间周期(不完整的_period 秒数),转为 毫秒级时间戳。 bool newBar = false; // 标记 新K线Bar 的标记变量 if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) { // 如果 K线数据 长度为 0 。 或者 最后一bar 的时间戳小于 epoch(K线最后一bar 比当前最近的周期时间戳还要靠前) Record r; // 声明一个 K线bar 结构 r.Time = epoch; // 构造当前周期的K线bar r.Open = r.High = r.Low = r.Close = price; // 初始化 属性 _rs.push_back(r); // K线bar 压入 K线数据结构 if (_rs.size() > 2000) { // 如果K线数据结构长度超过 2000 , 就剔除最早的数据。 _rs.erase(_rs.begin()); } newBar = true; // 标记 } else { // 其它情况,不是出现新bar 的情况下的处理。 Record &r = _rs[_rs.size() - 1]; // 引用 数据中最后一bar 的数据。 r.High = max(r.High, price); // 对引用数据的最高价更新操作。 r.Low = min(r.Low, price); // 对引用数据的最低价更新操作。 r.Close = price; // 对引用数据的收盘价更新操作。 } auto bar = _rs[_rs.size()-1]; // 取最后一柱数据 ,赋值给 bar 变量 json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close}; // 构造一个 json 类型数据 if (c != nullptr) { // 图表对象指针不等于 空指针,执行以下。 if (newBar) { // 根据标记判断,如果出现新Bar c->add(chartIdx, point); // 调用图表对象成员函数add,向图表对象中插入数据(新增K线bar) c->reset(1000); // 只保留1000 bar的数据 } else { c->add(chartIdx, point, -1); // 否则就更新(不是新bar),这个点(更新这个bar)。 } } } Records & get() { // 成员函数,获取K线数据的方法。 return _rs; // 返回对象的私有变量 _rs 。(即 生成的K线数据) } private: int _period; Records _rs; };このクラスは主に,取得したティックデータを差K線に処理し,戦略的ヘッジロジックを駆動する責任がある. 疑問を持つ読者はいるかもしれません.なぜ,ティックデータを使うのか?なぜ,このようなK線データジェネレーターを構築するのか?直接K線データを使うのは不良ですか?このような疑問は,何度も,私がいくつかのヘッジ戦略を書き始めたときも,浮上しています. 2つの契約の差値のK線データとは,一定の周期間の差値変化の統計である.したがって,2つの契約のそれぞれのK線データを単純に減法処理して,各K線Bar上の各データの差値を計算して,差値として計算することはできません. このような最も明らかな誤りは,例えば,2つの契約の最高価格,最低価格が必ずしも同じ瞬間である必要はありません.したがって,減算した値はそれほど重要ではありません. そのためには,リアルタイムでタックデータを利用し,リアルタイムで差値を計算し,リアルタイムで周期内の価格変動を統計する必要があります (つまり,K線柱の高値と低値です).

-

ヘッジクラス

class Hedge { // 对冲类,策略主要逻辑。 public: Hedge() { // 构造函数 ... }; State getState(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB) { // 获取状态,参数: 合约A名称 、合约A深度数据, 合约B名称、 合约B深度数据 ... } bool Loop(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB, string extra="") { // 开平仓 策略主要逻辑 ... } private: vector<double> _addArr; // 对冲加仓列表 string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"}; // 状态值 描述信息 int _countOpen = 0; // 开仓次数 int _countCover = 0; // 平仓次数 int _lastCache = 0; // int _hedgeCount = 0; // 对冲次数 int _loopCount = 0; // 循环计数(循环累计次数) double _holdPrice = 0; // 持仓价格 BarFeeder _feederA = BarFeeder(DPeriod); // A合约 行情 K线生成器 BarFeeder _feederB = BarFeeder(DPeriod); // B合约 行情 K线生成器 State _st = STATE_NA; // 对冲类型 对象的 对冲持仓状态 string _cfgStr; // 图表配置 字符串 double _holdAmount = 0; // 持仓量 bool _isCover = false; // 是否平仓 标记 bool _needCheckOrder = true; // 设置是否 检查订单 Chart _c = Chart(""); // 图表对象,并初始化 };コードが比較的長いため,このヘッジクラスの構造を主に示す部分を省略し,構造関数Hedgeを省略し,主にオブジェクト初期化である.残っているのは,主に2つの機能関数である.

-

getState を取得する

この関数は主に注文検定,注文撤回,ポジション検定,ポジションバランスなどの作業を処理する. なぜなら,ヘッジ取引の過程で,単足の状況 (すなわち,契約が締結され,契約が締結されず) が避けられないため,下令論理で検定を行い,次に注文または平衡を処理した場合,戦略論理は比較的乱雑である. したがって,この部分を設計する際に別の考え方を採用した.

-

ループ

この関数は,この関数で呼び出す.

getState,K線データジェネレーターオブジェクトを使用して差値のK線データを生成し,ヘッジオープン,平衡,加仓論理の判断を行う.また,グラフのデータ更新操作もあります.

-

-

戦略主関数

void main() { ... string realSymbolA = exchange.SetContractType(symbolA)["instrument"]; // 获取设置的A合约(this_week / next_week / quarter ) ,在 OKEX 合约 当周、次周、季度 对应的真实合约ID 。 string realSymbolB = exchange.SetContractType(symbolB)["instrument"]; // ... string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump()); // 对 ws 接口的要传的参数进行 json 编码、 url 编码 Log("try connect to websocket"); // 打印连接 WS接口的信息。 auto ws = Dial("wss://real.okex.com:10442/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs); // 调用FMZ API Dial 函数 访问 OKEX 期货的 WS 接口 Log("connect to websocket success"); Depth depthA, depthB; // 声明两个 深度数据结构的变量 用于储存A合约和B合约 的深度数据 auto fillDepth = [](json &data, Depth &d) { // 用接口返回的json 数据,构造 Depth 数据的代码。 d.Valid = true; d.Asks.clear(); d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str())}); d.Bids.clear(); d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str())}); }; string timeA; // 时间 字符串 A string timeB; // 时间 字符串 B while (true) { auto buf = ws.read(); // 读取 WS接口 推送来的数据 ... }メイン関数では,ウェブソケットインターフェースのティック行列をサブスクリプトする. メイン関数の主な仕事は,主回路を構成し,継続的に取引所ウェブソケットインターフェースから送信されたティック行列を受信し,ヘッジタイプオブジェクトのメンバー関数:ループ関数,ループ関数の取引論理を呼び出すことである. 上記で述べたティック市場は,実際にはサブスクリプションのオーダー薄深度データインターフェースであり,各アーカイブのオーダー薄データを取得している.しかし,戦略は最初のアーカイブのデータのみを使用していますが,実際にはティック市場のデータとほぼ同じです.戦略は他のアーカイブのデータを使用していません. 詳細については,WEBソケットインターフェースのデータへのサブスクリプションのポリシー,および設定方法を参照してください.

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump()); Log("try connect to websocket"); auto ws = Dial("wss://real.okex.com:10442/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs); Log("connect to websocket success");JSONのパラメータは,JSONのインターフェースから送信されたサブスクリプションメッセージの urlをコードします.

payload重要なステップは,発明者の量化取引プラットフォームの API インターフェース関数を呼び出すことです.Dialこの関数は,Dialこの関数は,取引所の websocket インターフェースにアクセスするために使用されます. ここで,作成する websocket 接続制御オブジェクト ws に断線自動再接続 (サブスクリプションメッセージはまだ payload 参数の値 qs 文字列を使用します) を設定します.Dial関数の参数文字列に設定オプションを追加します.Dial函数参数の開き部分には,以下のようなものがあります.wss://real.okex.com:10442/ws/v3Webソケットのインターフェースのアドレスです.

|隔離した.compress=gzip_raw&mode=recv&reconnect=true&payload="+qs設定のパラメータは全て、パラメータ名 記述 圧縮する compress は圧縮モードで,OKEX websocket インターフェイスは gzip_raw を使用している.このモードは,gzip_raw に設定されている. モード mode はモード,選択可能な dual, send, recv 三種類である。dual は双方向で,圧縮データを送信し,圧縮データを受信する。send は圧縮データを送信する。recv は圧縮データを受信し,ローカル解圧する。 再接続する reconnect は再接続を設定するかどうか,reconnect=true は再接続を有効にするか,デフォルトでは再接続を設定しないかを表示する. パイロード payload は ws に再接続されたときに送信されるサブスクリプションメッセージである. この設定では,Webソケット接続が切断された場合でも,発明者定量化取引プラットフォームのホスト層のシステムも自動的に再接続し,最新の市場データをタイムリーに入手します. 価格変動を把握し,適切なヘッジ市場を迅速に把握する.

-

ポジション制御

ポジションコントロールは",ポフィナッチ"のような数列のヘッジポジション比率を用いて制御する.

for (int i = 0; i < AddMax + 1; i++) { // 构造 控制加仓数量的数据结构,类似 波菲纳契数列 对冲数量 比例。 if (_addArr.size() < 2) { // 前两次加仓量变化为: 加一倍对冲数量 递增 _addArr.push_back((i+1)*OpenAmount); } _addArr.push_back(_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]); // 最后 两个加仓数量相加,算出当前的加仓数量储存到 _addArr数据结构中。 }増やされたポジションの数が,前2つのポジションの合計であることがわかります. このようなポジション制御は,差が大きいほど,利息のヘッジの数が相対的に増加するほど,ポジションを分散させ,小差の波動を把握し,小差の波動を適切に増加させることができる.

-

平仓:停止損失停止

固定ストップ価格,ストップ損失価格 持株差が

値に達し,停止損失位置に達すると,停止損失を停止します. -

市場投入,市場離脱 サイクルデザイン

パラメータ NPeriod 制御された周期は,戦略の開場平衡に一定の動的制御を行います.

-

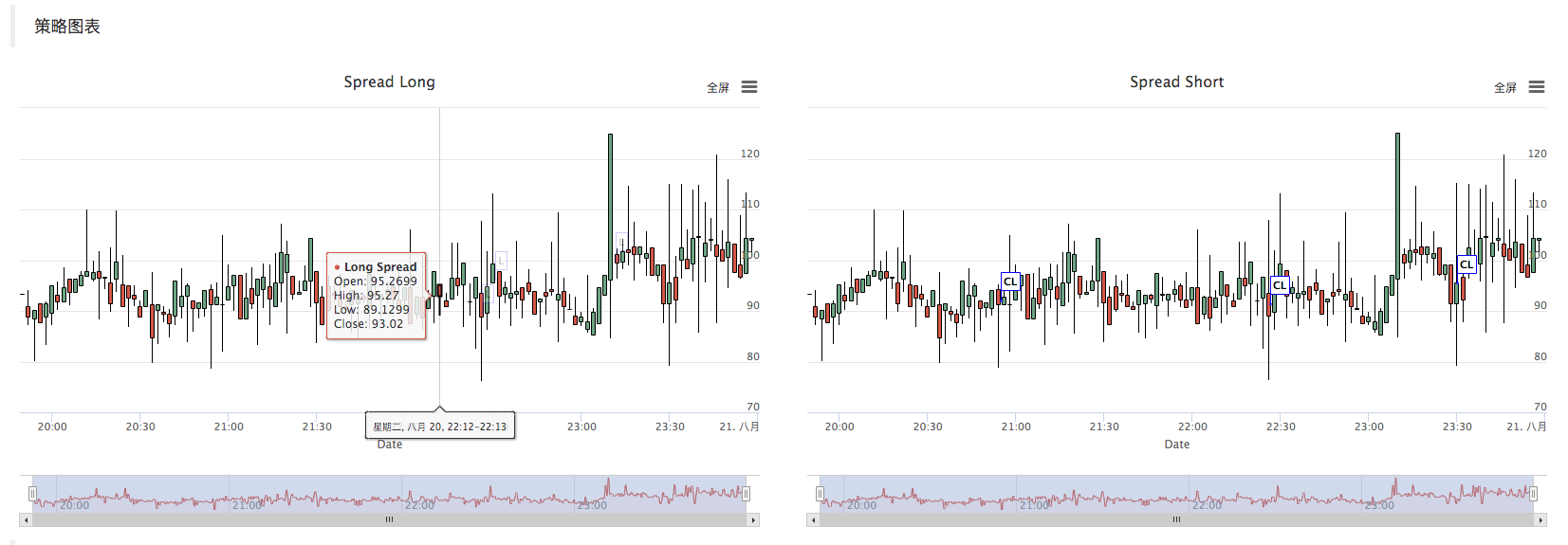

戦略図

戦略は,関連取引情報をマークするK線グラフを自動的に生成します.

C++の策略は,カスタマイズされたグラフグラフ操作も非常に簡単で,ヘッジクラスの構成関数では,私たちは_cfgStr文字で記述されたグラフ配置符号で,グラフオブジェクト_cに配置しました. _cはヘッジクラスのプライベートメンバーです.

Chart函数で構成されるグラフオブジェクト._cfgStr = R"EOF( [{ "extension": { "layout": "single", "col": 6, "height": "500px"}, "rangeSelector": {"enabled": false}, "tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"}, "plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}}, "chart":{"type":"line"}, "title":{"text":"Spread Long"}, "xAxis":{"title":{"text":"Date"}}, "series":[ {"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"}, {"type":"flags","data":[], "onSeries": "dataseriesA"} ] }, { "extension": { "layout": "single", "col": 6, "height": "500px"}, "rangeSelector": {"enabled": false}, "tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"}, "plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}}, "chart":{"type":"line"}, "title":{"text":"Spread Short"}, "xAxis":{"title":{"text":"Date"}}, "series":[ {"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"}, {"type":"flags","data":[], "onSeries": "dataseriesA"} ] } ] )EOF"; _c.update(_cfgStr); // 用图表配置 更新图表对象 _c.reset(); // 重置图表数据。- 呼び出し

_c.update(_cfgStr);_cfgStr を使ってグラフオブジェクトに設定します. - 呼び出し

_c.reset();グラフのデータをリセットします.

策略コードがグラフにデータを挿入する必要がある場合でも,直接 _c オブジェクトのメンバー関数を呼び,または _c の参照を参数として転送し,その後 _c オブジェクトのメンバー関数 ((方法) を呼び,グラフデータを更新し,挿入操作を行う. 例えば:

_c.add(chartIdx, {{"x", UnixNano()/1000000}, {"title", action}, {"text", format("diff: %f", opPrice)}, {"color", color}});取引が完了すると,K線チャートにラベルを記入します.

図の下では,k線を BarFeeder クラスのメンバー関数に呼び出すことで描きます.

feedグラフオブジェクト _c の参照を参数として入力します.void feed(double price, Chart *c=nullptr, int chartIdx=0)これは

feedこの関数の形参数 c ⇒json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close}; // 构造一个 json 类型数据 if (c != nullptr) { // 图表对象指针不等于 空指针,执行以下。 if (newBar) { // 根据标记判断,如果出现新Bar c->add(chartIdx, point); // 调用图表对象成员函数add,向图表对象中插入数据(新增K线bar) c->reset(1000); // 只保留1000 bar个数据 } else { c->add(chartIdx, point, -1); // 否则就更新(不是新bar),这个点(更新这个bar)。 } }グラフオブジェクト _c を呼び出し,

addメンバー関数,新しいK線Barデータをグラフに挿入します. コード:c->add(chartIdx, point); - 呼び出し

-

復習する

このポリシーは学習交流のみの目的で使用されます.実用盤を使用する場合は,実用盤の実態状況に応じて自作で修正して最適化してください.

戦略アドレスは:https://www.fmz.com/strategy/163447

発明者による量化取引のプラットフォームで,もっと面白い戦略を紹介します.https://www.fmz.com

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (2)

- デジタル通貨におけるリード-ラグ套路の紹介 (2)

- FMZプラットフォームの外部信号受信に関する議論: 戦略におけるHttpサービス内蔵の信号受信のための完全なソリューション

- FMZプラットフォームの外部信号受信に関する探求:戦略内蔵Httpサービス信号受信の完全な方案

- 暗号通貨におけるリード・ラグ・アービトラージへの導入 (1)

- デジタル通貨におけるリード-ラグ套路の紹介 (1)

- FMZプラットフォームの外部信号受信に関する議論:拡張API VS戦略内蔵HTTPサービス

- FMZプラットフォームの外部信号受信に関する探究:拡張API vs 戦略内蔵HTTPサービス

- ランダム・ティッカー・ジェネレーターに基づく戦略テスト方法に関する議論

- ランダム市場生成器に基づく戦略テスト方法について

- FMZ Quant の新しい機能: _Serve 機能を使用して HTTP サービスを簡単に作成する

- 多レベル 利得率戦略

- コモディティフューチャーとデジタル通貨取引所のAPIの違い

- 取引戦略におけるK線影部分の適用

- クリプト通貨の量的な取引戦略の交換構成

- 高頻度戦略バックテストのために開発された Tick レベルトランザクションマッチングメカニズム

- 取引戦略開発経験

- 定量取引におけるK線データ処理

- デジタル通貨量化取引戦略 取引所の配置詳細

- "OKEXの先物取引のヘッジ戦略のC++バージョン"で 硬い定量戦略を紹介します

- 取引における機械学習技術の応用

- 秩序ある排列の多空の均衡権益戦略を実現

- データ駆動技術によるペア取引

- デジタル通貨市場を量的に分析する

- Pythonで Dual Thrust デジタル通貨の量化取引戦略を実装する

- プログラム化取引におけるK線データ処理の浅谈

- Pythonで価格動力分析を実現する量的な取引戦略

- タイムシーケンスデータ分析とTickデータ復習

- 取引戦略開発の体験談

- DMI指標の計算と適用

- 量的な取引におけるエネルギー潮 (OBV) 指標の詳細な使用と実践技能