アダプティブな線形回帰チャネル戦略

作者: リン・ハーンチャオチャンタグ:

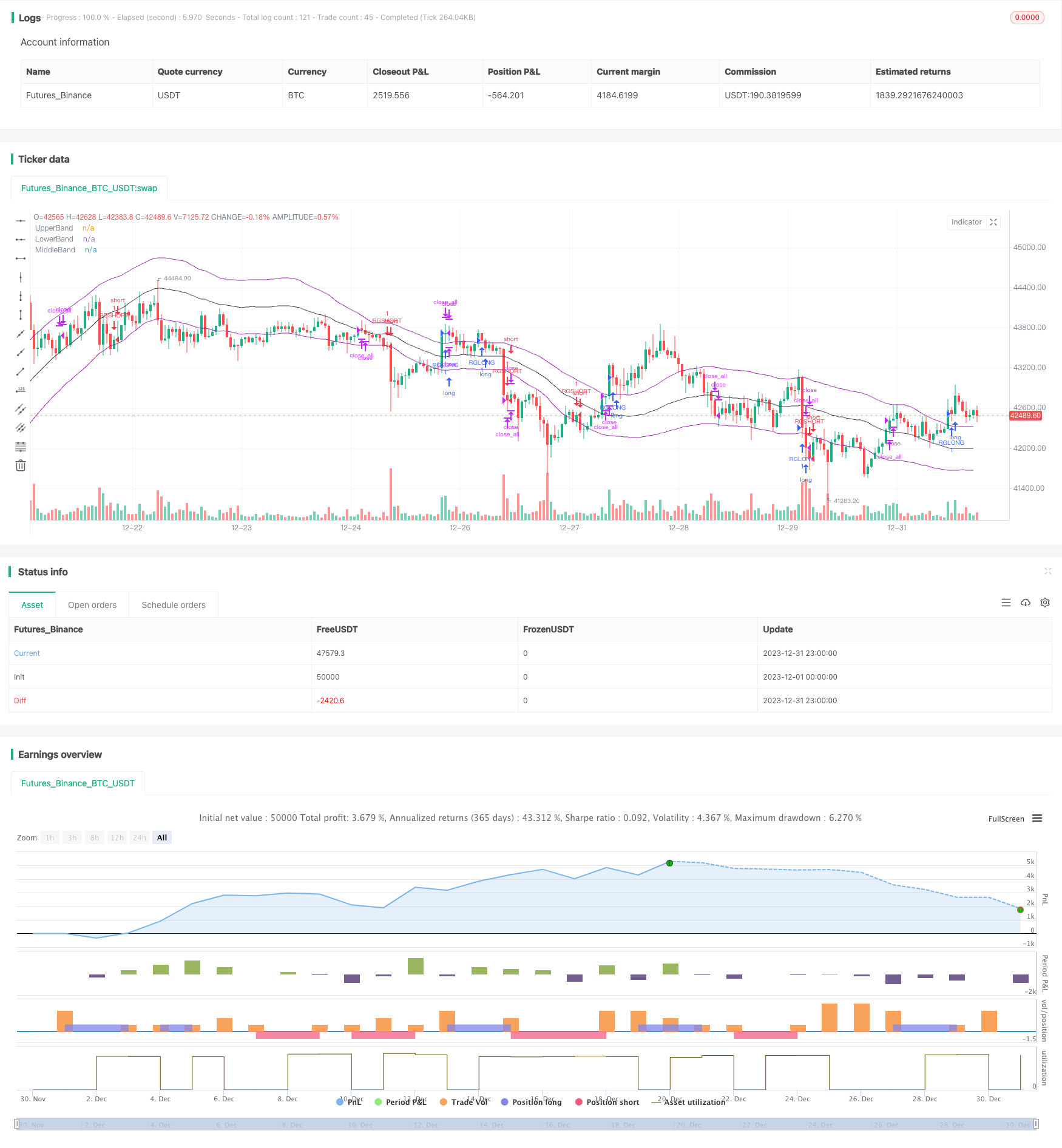

概要

原則

-

回帰係数を計算する:

- m = [(n

xy) - ( x) (( y) ]/[(n x2) - ( x) ]

- m = [(n

-

各K線に対して線形回帰値y

と標準偏差STDDEVを計算する.

新しいK線が到着するにつれて,上記の計算は上,中,下の適応チャネルを形成するためにローリングで更新されます.チャネルレールを横断した長と短をベースに,中間線近くのストップ損失.

利点

-

より科学的で合理的な回帰分析モデルは,移動平均値よりも高い統計的重要性を持っています

-

より適応性と柔軟性により,チャネル範囲は価格変化に自動的に調整されます

リスク分析

この戦略の主なリスクは,

オプティマイゼーションの方向性

この戦略は,次の側面においてさらに最適化することができる.

-

ポジションサイズを市場状況に基づいて調整するポジションサイズモジュールを追加する

概要

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stealthy 7 Linear Regression Channel Strategy", overlay=true)

source = open

length = input(100, minval=1)

mult1 = input(1, minval=0.001, maxval=50)

mult2 = input(1, minval=0.001, maxval=50)

DayTrader = input(title="Range Mode", type=bool, defval=false)

//Making the first least squares line

sum_x = length * (length + 1) / 2

sum_y = 0

sum_xy = 0

xyproductsum = 0

sum_xx = 0

for i = 1 to length

sum_y := sum_y + close[i]

sum_xy := i * close[i] + sum_xy

sum_xx := i * i + sum_xx

m = (length*sum_xy - (sum_x * sum_y)) / (length * sum_xx - (sum_x * sum_x))

b = sum_y / length - (m * sum_x / length)

//Finding the first standard deviation from the line

difference = 0

for i = 1 to length

y = i * m + b

difference := pow(abs(close[i] - y),2) + difference

STDDEV = sqrt(difference / length)

//Creating trading zones

dev = mult1 * STDDEV

dev2 = mult2 * STDDEV

upper = b + dev

lower = b - dev2

middle = b

if DayTrader == false

if crossover(source, upper)

strategy.entry("RGLONG", strategy.long, oca_name="RegChannel", comment="RegLong")

else

strategy.cancel(id="RGLONG")

if crossunder(source, lower)

strategy.entry("RGSHORT", strategy.short, oca_name="RegChannel", comment="RegShort")

else

strategy.cancel(id="RGSHORT")

if crossover(source, middle) and strategy.position_size < 0

strategy.close_all()

if crossunder(source,middle) and strategy.position_size > 0

strategy.close_all()

if DayTrader == true

if crossover(source, lower)

strategy.entry("RGLONG", strategy.long, oca_name="RegChannel", comment="RegLong")

else

strategy.cancel(id="RGLONG")

if crossunder(source, upper)

strategy.entry("RGSHORT", strategy.short, oca_name="RegChannel", comment="RegShort")

else

strategy.cancel(id="RGSHORT")

plot(upper, title="UpperBand", color=purple, linewidth=1, style=line)

plot(lower, title="LowerBand", color=purple, linewidth=1, style=line)

plot(middle, title="MiddleBand", color=black, linewidth=1, style=line)

もっと

- アダプティブ・トリプル・スーパートレンド戦略

- 移動平均のクロスオーバー戦略

- 重要な逆転バックテスト戦略

- 3つのEMAストカスティックRSIクロスオーバーゴールデンクロス戦略

- 逆転キャンドルスタイクバックテスト戦略

- エーラースムーズストカスティックRSI戦略

- モメント・リバーサル・トレーディング・戦略

- 移動平均差ゼロクロス戦略

- 複数の指標が 戦略に従っている

- 戦略をフォローする堅調な傾向

- 戦略を踏まえて 価格の移動平均線を横切る

- 双 EMA ゴールデンクロス ブレイクストラテジー

- 段階的なBB KC トレンド戦略

- トリプル SMA オートトラッキング戦略

- ビットコイン・フューチャー・ポジション・トレーディング・戦略

- 機械学習に基づくストカスティック最適化による価格EMA

- ダイナミック・ボリンガー・ブレークアウト戦略