ピタゴグラフMACD指標はトレンド追跡戦略から逸脱する

作者: リン・ハーンチャオチャン開催日:2024-02-04 15:06:58タグ:

概要

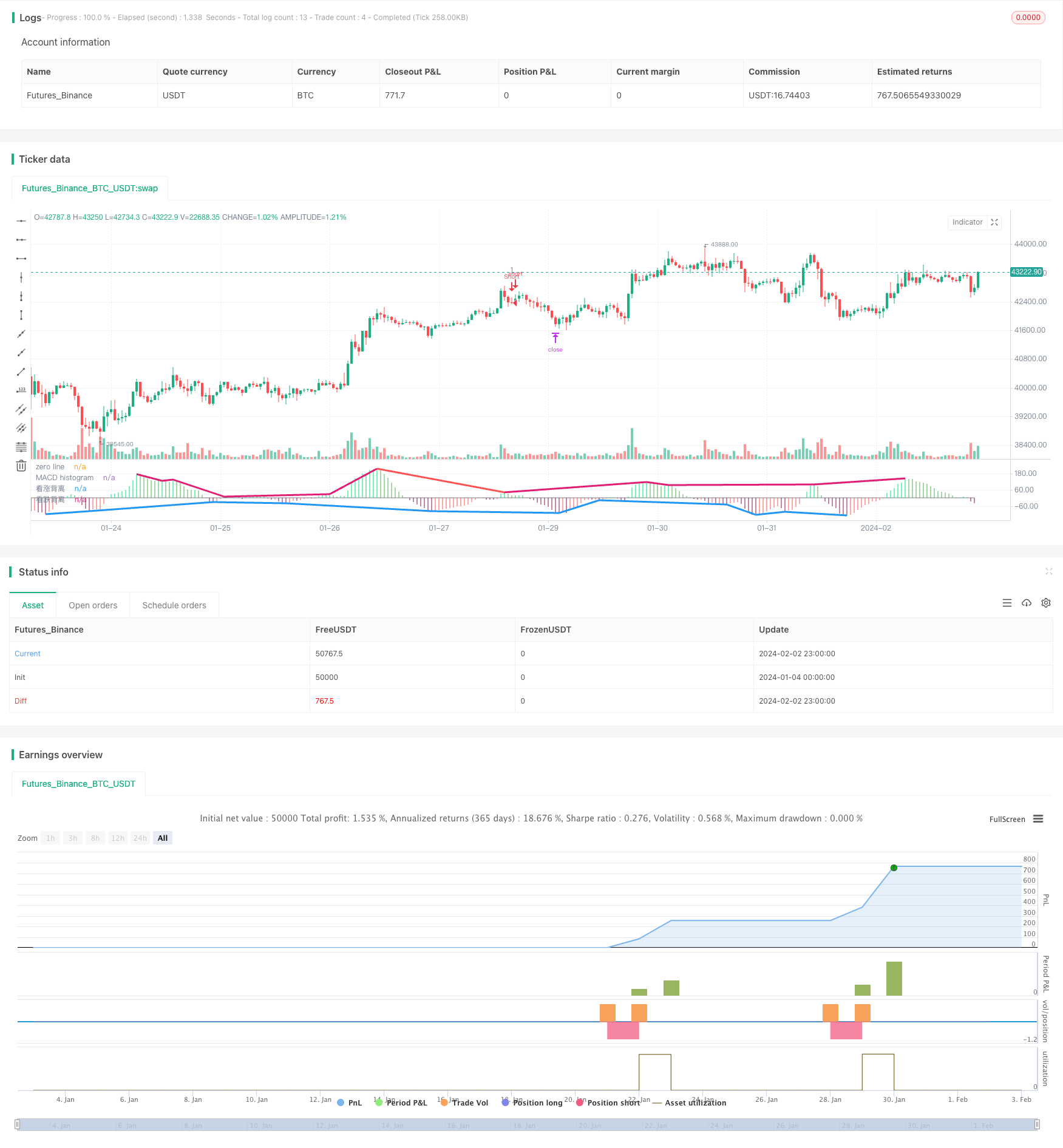

この戦略は,MACD指標とそのMACD柱間線を計算して,MACD柱間線と価格動向の間の逸脱信号を検知し,取引信号を生成する.価格が新高値が検知されてもMACD柱間線が新高値を生成していない場合,見下回転信号を生成する.価格が新低値が検知されてもMACD柱間線が新低値を生成していない場合,見下回転信号を生成する.ATR指標と組み合わせて,ストップ損失値とストップ

戦略の原理

この戦略の核心原理は,MACD指標とそのMACD柱状線が価格傾向の変化を反映する特性を利用し,MACD柱状線と価格との間の逸脱信号を検出し,取引信号の誘発条件として使用することです.

具体的には,戦略はまずMACD線,シグナル線,MACD柱線を計算する.その後,フラクタル関数を定義し,MACD柱線のピークとバレーを検知し,局所的な極小値を抽出する.そして,価格の最高値と最低値を組み合わせ,MACD柱線と価格の間の偏差があるかどうかを判断する.

価格が新高を創ったとき,しかしMACD柱線が新高を創らなかったとき,regulark_bearish_div看跌背離信号を生成する.価格が新低を創ったとき,しかしMACD柱線が新低を創らなかったとき,regulark_bullish_div看跌背離信号を生成する.

最後に,戦略は,看跌逆転と看

優位性分析

この戦略には以下のような利点があります.

MACDの柱状線と価格の間の偏差特性を利用して,価格傾向の転換を事前に把握することができる.

ATRの停止損益は合理的に設定され,単一の取引の最大損失を効果的に制御できます.

傾向を追跡することで,利益を最大限に抑えることができます.

パラメータ設定は合理的で,部分的なノイズ取引信号をフィルタリングします.

戦略的論理は明確で,実態検証が容易である.

リスク分析

この戦略にはいくつかのリスクもあります:

MACD偏差は必ずしも価格の逆転をもたらさないが,一定の偽信号リスクがある.

停止損益の抑制設定が合理的でない場合,損失が大きすぎたり利益が小さすぎたりする.

信号周期が短すぎると,騒音による可能性があるため,適切にフィルタリングする必要があります.

取引品種とパラメータ設定が一致しないことも戦略効果に影響します.

解決法について

適正に背離長さと背離幅の要求を拡大し,偽信号をフィルタリングする.

ATRを止損停止指標として使用し,ATR倍数を調整し,単一の取引リスクを制御する.

異なる取引種に対して異なるパラメータを選択する.パラメータ最適化を行い,最適なパラメータ組み合わせを見つける.

優化方向

この戦略は,以下の方向から最適化されることもあります:

音量離散確認などより複雑な離散確認も行われます.

MACDのパラメータを最適化し,最適なパラメータ組み合わせを探します.

ATRの停止損耗抑制の倍数を最適化する.

機械学習アルゴリズムが追加され,信号の偏差判断の信頼性を助けた.

モデル予測を増やし,価格逆転の確率を判断する.

市場環境の変化に応じて動的に戦略パラメータを調整する.

概要

全体として,このピタゴグラフMACD指標は,トレンド追跡戦略から逸脱し,MACD柱状線と価格の間の逸脱特性を利用し,トレンドを捕捉することを実現する.ATRのストップ損失ストップ

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © bigwin_sun

// copyright: Tradingvue Limited

//@version = 5

strategy(title = "Demigod : CDMA histogram Divergence strategy", shorttitle = "Demigod strategy", overlay = false, pyramiding = 100)

//macd input

fastMA = input.int(13, title = "fast Length", minval = 1, group = "CDMA")

slowMA = input.int(34, title = "slow Length", minval = 1, group = "CDMA")

src = input.source(title = "source", defval = close, group = "CDMA")

signalSmooth = input.int(9, title="ma Length", minval = 1, group = "CDMA")

//Divergenc

divLength = input.int(title = "Divergenc Length", defval = 5, minval = 1, maxval = 50, inline = "ATRLength", group = "Divergence")

divStren = input.float(title="Divergenc Strength", defval = 2, minval = 1.0, maxval = 5.0, inline = "ATRLength", group = "Divergence")

//atr input

atrLength = input.int(13, title = "ATR Length", minval = 1, inline = "ATRLength", group = "ATR")

m = input.float(1.0, "ATR multyple", minval = 0.5, inline = "ATRLength", group = "ATR", step = 0.5)

collong = input.color(color.teal, title = "upper color", inline = "ATR显示", group = "ATR")

colshort = input.color(color.red, title = "under color", inline = "ATR显示", group = "ATR")

// MACD---------------------------------------------------------------------------------------------------------------------------------

DivOffset = -2

macdLine = ta.ema(src, fastMA) - ta.ema(src, slowMA)

signalLine = ta.ema(macdLine, signalSmooth)

histogram = macdLine - signalLine

histogramColor = if histogram > 0

histogram > histogram[1] ? color.lime : color.green

else

histogram < histogram[1] ? color.maroon : color.red

// cdma histogram

plot(histogram, title = "MACD histogram", linewidth = 2, style = plot.style_histogram, color = histogramColor)

plot(0, title = "zero line", linewidth = 1, color = color.gray)

// Divergenc calculation-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

//peak / valley fundation

f_top_fractal(_src)=>_src[4] < _src[2] and _src[3] < _src[2] and _src[2] > _src[1] and _src[2] > _src[0] and _src > 0

f_bot_fractal(_src)=>_src[4] > _src[2] and _src[3] > _src[2] and _src[2] < _src[1] and _src[2] < _src[0] and _src < 0

f_fractalize(_src)=>f_top_fractal(_src) ? 1 : f_bot_fractal(_src) ? -1 : 0

//peak / valley value

fractal_top1 = f_fractalize(histogram) > 0 ? true : false //histogram[2] : na

fractal_bot1 = f_fractalize(histogram) < 0 ? true : false //histogram[2] : na

//previouse peak or valley

high_prev1 = ta.valuewhen(fractal_top1, histogram[2], 0)[2]

high_price1 = ta.valuewhen(fractal_top1, high[2], 0)[2]

low_prev1 = ta.valuewhen(fractal_bot1, histogram[2], 0)[2]

low_price1 = ta.valuewhen(fractal_bot1, low[2], 0)[2]

//Divergenc : cdma histogram against candle value

regular_bearish_div1 = high[2] > high_price1 + divStren and histogram[2] < high_prev1 / divStren and ta.barssince(fractal_top1[1]) > divLength

regular_bullish_div1 = low[2] < low_price1 - divStren and histogram[2] > low_prev1 / divStren and ta.barssince(fractal_bot1[1]) > divLength

//-------------------------cdma Divergenc range------------------------------------------------

//histogramColor

col1 = regular_bearish_div1 ? color.red : na

col2 = regular_bullish_div1 ? #00FF00EB : na

//plot

plot(title='看跌背离', series= fractal_top1 ? histogram[2] : na, color=col1, linewidth=3, offset=DivOffset)

plot(title='看涨背离', series= fractal_bot1 ? histogram[2] : na, color=col2, linewidth=3, offset=DivOffset)

// calculate ATR --------------------------------------------------------------------------------------------------------------------------------------------------

atr = ta.ema(ta.tr(true), atrLength) * m

up = atr + high

dw = low - atr

//stratety : enrty and exit---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

if regular_bearish_div1 and fractal_top1

//if regular_bullish_div1 and fractal_bot1

//label.new(bar_index, histogram[2], text = "Short", textcolor = color.white, color = color.gray, style = label.style_label_lower_left)

strategy.entry("Short", strategy.short, qty = 1)

strategy.exit("exitShort", "Short", stop = up, limit = dw - atr)

if regular_bullish_div1 and fractal_bot1

//if regular_bearish_div1 and fractal_top1

//label.new(bar_index, histogram[2], text = "Long", textcolor = color.white, color = color.fuchsia, style = label.style_label_upper_left)

strategy.entry("Long", strategy.long, qty = 1)

strategy.exit("exitLong", "Long", stop = dw, limit = up + atr)

- ブリンバンド,移動平均線,MACDをベースにした組み合わせの取引戦略

- 動力価格上昇の暗号通貨戦略

- 多因子モデルに基づく動力取引戦略

- 双方向自適化 ブリンベルトトレンド追跡戦略

- RSIの破綻戦略を改善する ストップ・ダスト・ストップ

- RSIとブリンズベースでの量化取引戦略

- SMAとローリングトレンドラインに基づく量化取引戦略

- Bollinger Bands と RSI を組み合わせる取引戦略

- 双移動平均線 タイムフレーム間の取引戦略

- 双指数のストーチャスティック RSIとEMAの取引戦略

- 平均線交差に基づく長線追いかける戦略

- ブリン・ベルトの突破に基づく量化取引戦略

- 多周期SMA指標に基づくトレンド追跡戦略

- 市場多空力の基盤でイチモククラウドの突破戦略

- 多指標ベースの動的均線による量化取引戦略

- リボ戦略は,リテスト区間のCoral Trend指標に基づいています.

- 動力変動 横軸取引戦略

- 動力に基づいた突破取引戦略