リチャード の カメ 貿易 戦略

作者: リン・ハーンチャオチャン, 日付: 2024-02-06 11:56:47タグ:

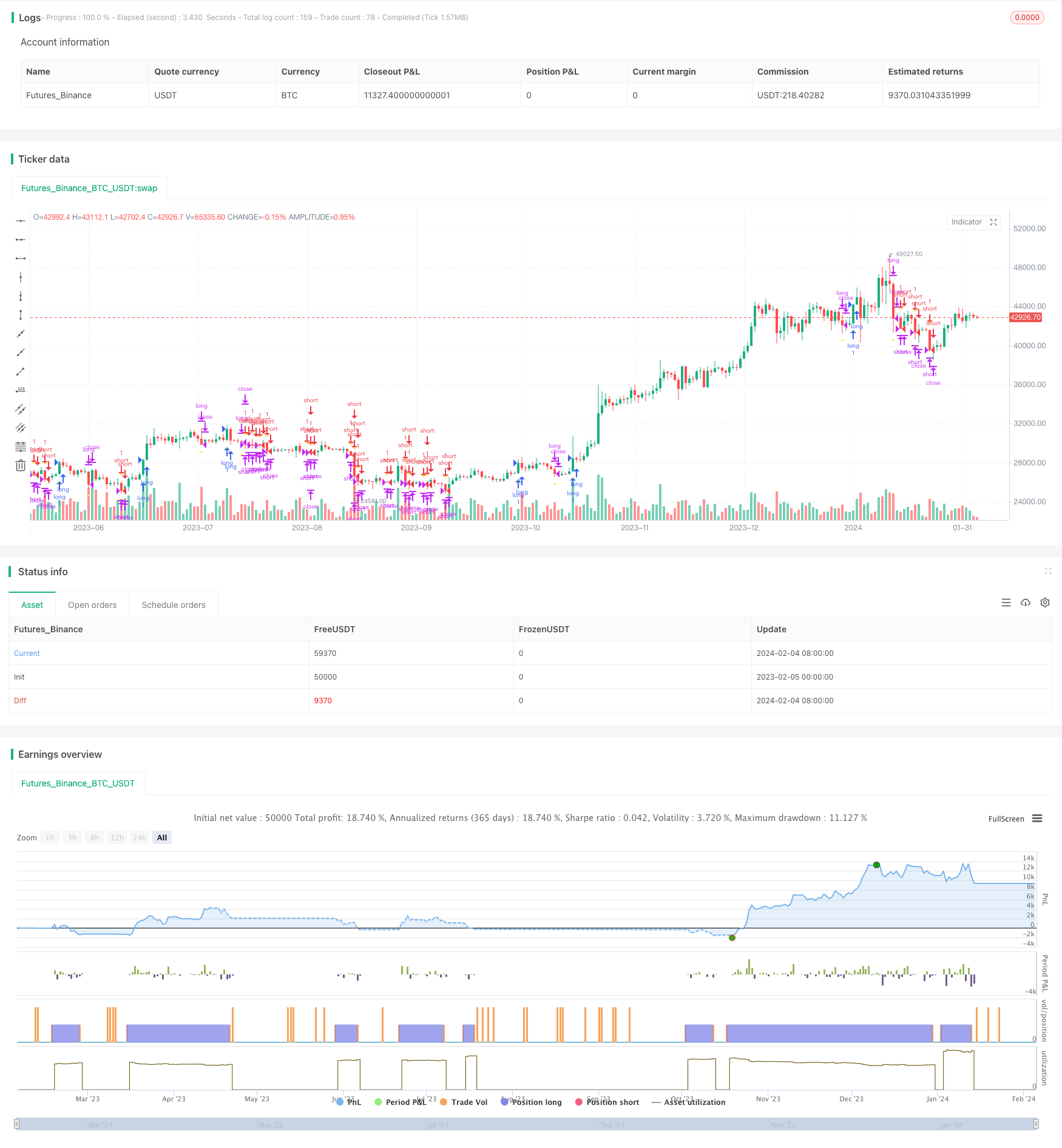

概要

リチャード・デニス・タートル・トレーディング・ストラテジー (Richard

戦略の論理

リチャード

ストップ・ロスの価格を計算するために,ストラテジーは平均真差 (ATR) を使用する.また,スリップストップ・ロスの10日間の高値と低値を追跡する.ロングストップ・ロスまたはスリップストップ・ロスがトリガーされた場合,ロングポジションを閉じる.ショートストップ・ロスまたはスリップストップ・ロスがトリガーされた場合,ショートポジションを閉じる.

利点

リチャード

- 価格ブレイクを使用して 傾向を自動的に追跡し 傾向の逆転を自動的に特定し 順応的にポジションを調整できます

- ATRストップ損失メカニズムは,単一のストップ損失を効果的に制御します.

- スリッパージ・ストップ・ロスのメカニズムは 利益の一部を固定し 引き下げを減らす

- 戦略の論理は,初心者にとってシンプルで理解しやすい.

- 市場動向を予測したり 複雑な計算をする必要はありません 単純なルールに基づく取引だけです

リスク

リチャード

- ブレイク・トレードが罠にかかったり,取引頻度が過剰になったりします.

- ATR と スリップストップ損失は過度に厳格で,時には早期ストップ損失を引き起こす可能性があります.

- 傾向の継続性を予測するために他の要因を組み合わせることなく 価格データを利用するだけです

- バックテストは過剰なリスクで 実際の取引結果は悪くなります

これらのリスクを軽減するために 傾向を予測するためのより多くの指標で 入場条件を最適化し ストップロスの頻度を減らすためにストップロスのアルゴリズムを調整できます

オプティマイゼーションの方向性

リチャード

- パラメータを最適化して最適なパラメータの組み合わせを見つけ,例えば計算サイクルを調整したり,異なるATR倍数をテストしたりする.

- 動向平均,モメント指標など,傾向の継続性を判断するためのより多くの指標や機械学習アルゴリズムを組み込む.

- 柔軟な滑り停止損失,後続停止損失などのストップ損失方法を最適化します.

- 市場動向を予測するために センチメント指標,ニュース,その他の情報を組み合わせます. これは,いくつかの偽のブレイクをフィルタリングすることができます.

結論

リチャード

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- 移動平均突破戦略を横切る

- ハイキン・アシに基づいたスーパートレンド・トライリング・ストップ戦略

- モメントブレイクストラテジーの二重移動平均値

- ボリンジャー・バンド・ブレークアウト戦略 VWAP ベース

- ファイボナッチリトラセッメント ダイナミックストップ・ロスの戦略

- ダイナミック・EMAとMACDクロスオーバー戦略

- ダブルモメンタムインデックスと逆転ハイブリッド戦略

- TD 連続的な二方向 S/R 取引戦略

- ビットコインのスーパートレンド量的な取引戦略

- RSI インディケーターと価格突破を組み合わせた短期戦略

- 動的傾斜傾向線取引戦略

- 高度なRSI指標取引戦略

- RSI インディケーター クロス サイクル 利益 ストップ 損失 戦略

- 移動平均のクロスオーバーに基づくトレンド追跡戦略

- RSIとボリンガー帯の合併取引戦略

- オプティマイズされたモメンタム移動平均クロスオーバー戦略

- SMA-ATR ダイナミック トレイリングストップ戦略

- 逆転追跡戦略

- 二重逆転仲裁戦略

- カマと移動平均に基づいたトレンド 戦略に従う