바이낸스 선물 다화폐 헤지 전략 연구 2부

저자:선함, 2020-05-09 16:03:01, 업데이트: 2024-12-12 21:00:59

원본 연구 보고서 주소:https://www.fmz.com/digest-topic/5584당신은 먼저 그것을 읽을 수 있습니다, 이 기사는 중복 된 콘텐츠를 가질 수 없습니다. 이 기사는 두 번째 전략의 최적화 프로세스를 강조합니다. 최적화 후, 두 번째 전략은 분명히 개선됩니다. 이 기사에 따라 전략을 업그레이드하는 것이 좋습니다. 백테스트 엔진은 처리 수수료의 통계를 추가했습니다.

# Libraries to import

import pandas as pd

import requests

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

%matplotlib inline

symbols = ['ETH', 'BCH', 'XRP', 'EOS', 'LTC', 'TRX', 'ETC', 'LINK', 'XLM', 'ADA', 'XMR', 'DASH', 'ZEC', 'XTZ', 'BNB', 'ATOM', 'ONT', 'IOTA', 'BAT', 'VET', 'NEO', 'QTUM', 'IOST']

price_usdt = pd.read_csv('https://www.fmz.com/upload/asset/20227de6c1d10cb9dd1.csv ', index_col = 0)

price_usdt.index = pd.to_datetime(price_usdt.index)

price_usdt_norm = price_usdt/price_usdt.fillna(method='bfill').iloc[0,]

price_usdt_btc = price_usdt.divide(price_usdt['BTC'],axis=0)

price_usdt_btc_norm = price_usdt_btc/price_usdt_btc.fillna(method='bfill').iloc[0,]

class Exchange:

def __init__(self, trade_symbols, leverage=20, commission=0.00005, initial_balance=10000, log=False):

self.initial_balance = initial_balance # Initial asset

self.commission = commission

self.leverage = leverage

self.trade_symbols = trade_symbols

self.date = ''

self.log = log

self.df = pd.DataFrame(columns=['margin','total','leverage','realised_profit','unrealised_profit'])

self.account = {'USDT':{'realised_profit':0, 'margin':0, 'unrealised_profit':0, 'total':initial_balance, 'leverage':0, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0, 'margin':0, 'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount, msg=''):

if self.date and self.log:

print('%-20s%-5s%-5s%-10.8s%-8.6s %s'%(str(self.date), symbol, 'buy' if direction == 1 else 'sell', price, amount, msg))

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.commission # Minus handling fee

self.account['USDT']['fee'] += price*amount*self.commission

self.account[symbol]['fee'] += price*amount*self.commission

if cover_amount > 0: # close position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount # Profit

self.account['USDT']['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage # Free margin

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account['USDT']['margin'] += open_amount*price/self.leverage

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

self.account[symbol]['margin'] += open_amount*price/self.leverage

self.account[symbol]['unrealised_profit'] = (price - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = price

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*price

return True

def Buy(self, symbol, price, amount, msg=''):

self.Trade(symbol, 1, price, amount, msg)

def Sell(self, symbol, price, amount, msg=''):

self.Trade(symbol, -1, price, amount, msg)

def Update(self, date, close_price): # Update assets

self.date = date

self.close = close_price

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

if np.isnan(close_price[symbol]):

continue

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

if self.date.hour in [0,8,16]:

pass

self.account['USDT']['realised_profit'] += -self.account[symbol]['amount']*close_price[symbol]*0.01/100

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['margin']/self.account['USDT']['total'],4)*self.leverage

self.df.loc[self.date] = [self.account['USDT']['margin'],self.account['USDT']['total'],self.account['USDT']['leverage'],self.account['USDT']['realised_profit'],self.account['USDT']['unrealised_profit']]

원래 전략의 성과, 통화 유형 선택 후, 잘 수행 하지만 여전히 많은 보유 위치, 일반적으로 약 4 배

원칙:

- 시장 코팅 및 계좌 보유 지위를 업데이트하십시오, 초기 가격은 첫 번째 실행에서 기록됩니다 (새로 추가 된 통화는 가입 시점에 따라 계산됩니다)

- 인덱스를 업데이트하십시오, 인덱스는 altcoin-bitcoin 가격 인덱스 = 평균 (총액 ((altcoin 가격 / bitcoin 가격) / (altcoin 초기 가격 / bitcoin 초기 가격))

- 오차 지수에 따라 긴 및 짧은 거래를 판단하고 오차 크기에 따라 포지션 크기를 판단합니다.

- 주문을 할 때, 주문 양은 빙산 수수료 전략에 의해 결정되며 거래는 최신 실행 가능한 가격에 따라 실행됩니다.

- 다시 루프

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2b = e

(stragey_2b.df['total']/stragey_2b.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # leverage

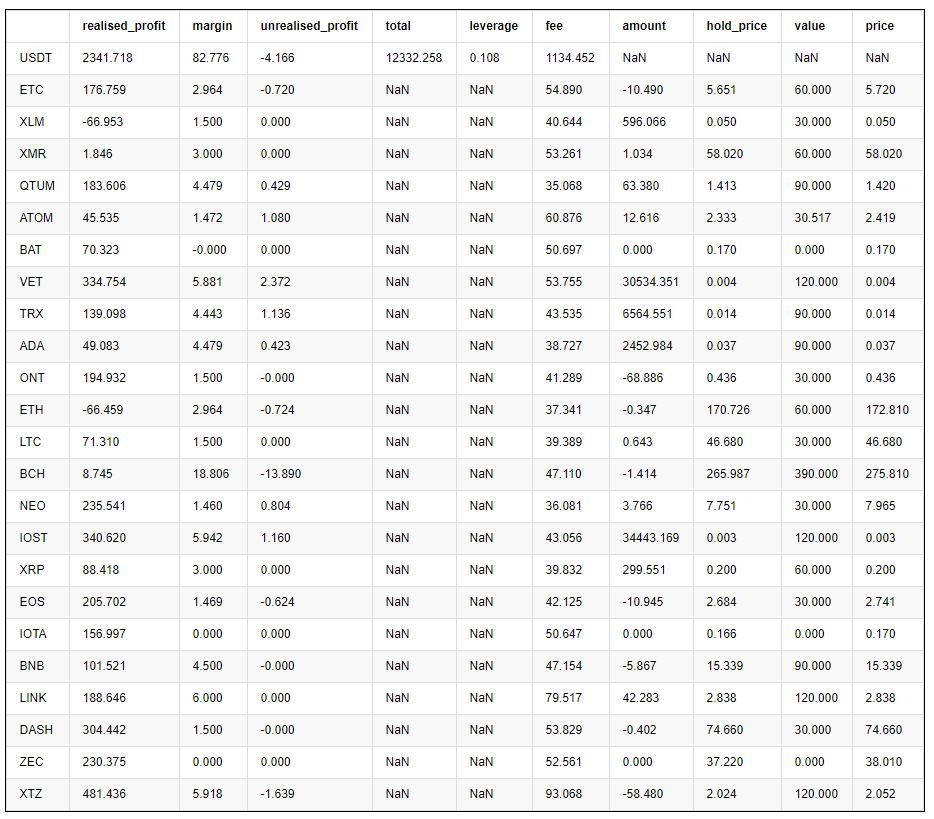

pd.DataFrame(e.account).T.apply(lambda x:round(x,3)) # holding position

왜 개선해야 하는가

원래 가장 큰 문제는 전략이 시작한 최신 가격과 초기 가격 사이의 비교입니다. 시간이 지남에 따라 점점 더 오차가 될 것입니다. 우리는 이러한 통화에서 많은 포지션을 축적 할 것입니다. 통화를 필터링하는 가장 큰 문제는 과거의 경험을 기반으로 미래에 여전히 독특한 통화가있을 수 있다는 것입니다. 다음은 필터링하지 않는 모드의 성능입니다. 실제로, 트레이드_밸류 = 300, 전략 실행 중간에, 그것은 이미 모든 것을 잃었습니다. 그렇지 않더라도 LINK와 XTZ는 너무 큰 10000USDT 이상의 포지션을 보유하고 있습니다. 따라서 우리는 이 문제를 백테스트에서 해결하고 모든 통화의 테스트를 통과해야합니다.

trade_symbols = list(set(symbols)) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2c = e

(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

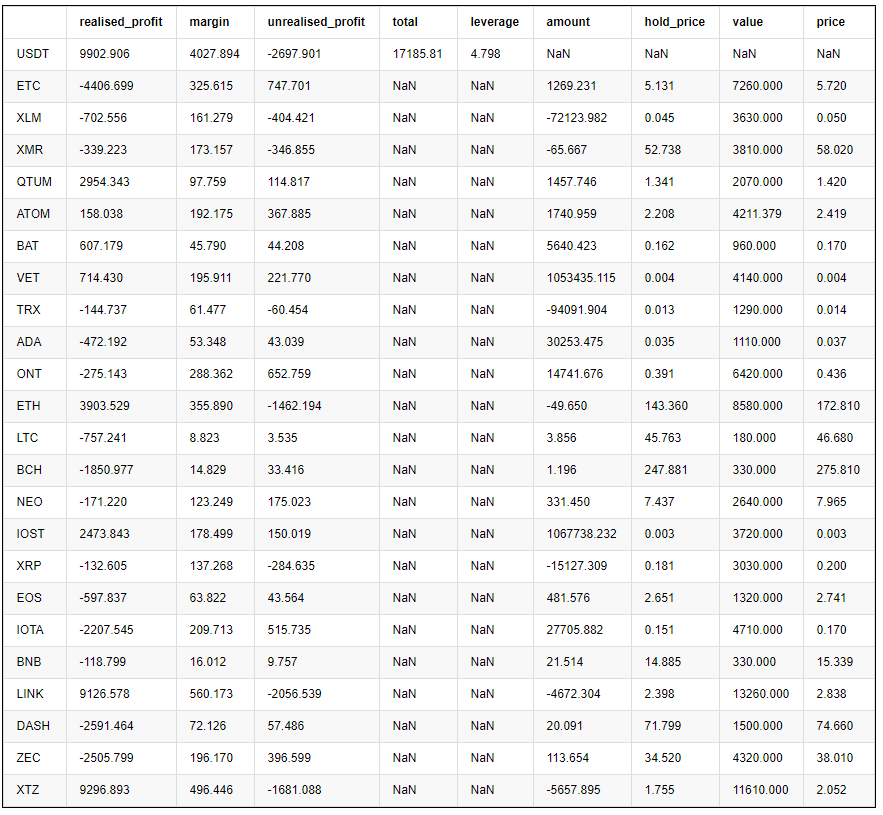

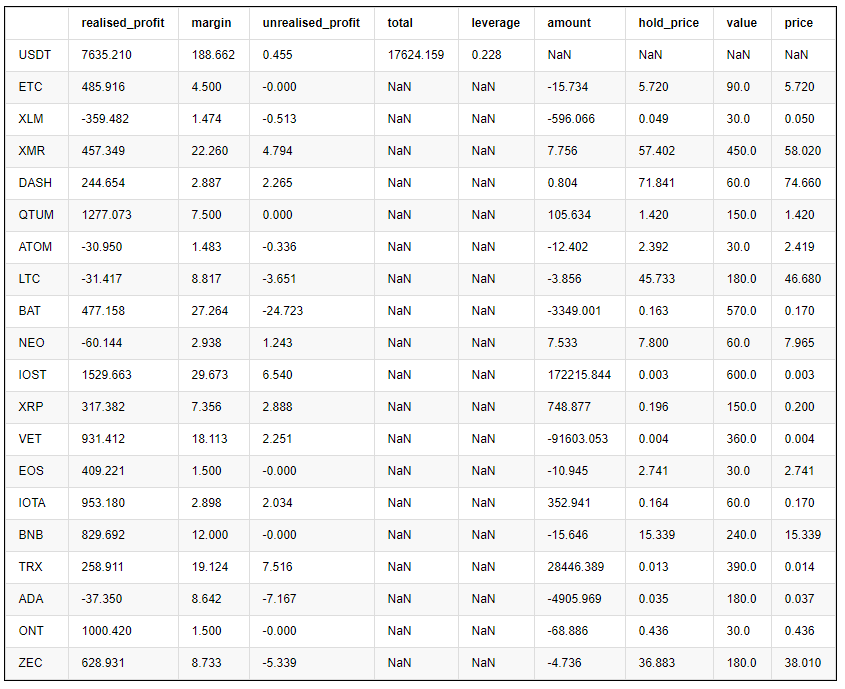

pd.DataFrame(stragey_2c.account).T.apply(lambda x:round(x,3)) # Last holding position

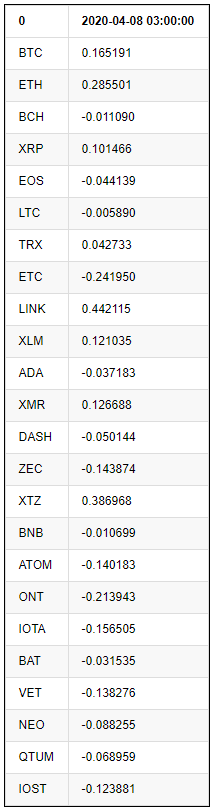

((price_usdt_btc_norm.iloc[-1:] - price_usdt_btc_norm_mean[-1]).T) # Each currency deviates from the initial situation

문제의 원인은 초기 가격과 비교하기 때문에 점점 더 편향 될 수 있습니다. 우리는 지난 기간의 이동 평균과 비교하여 전체 통화를 백테스트하고 아래 결과를 볼 수 있습니다.

Alpha = 0.05

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() #Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))#All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

#print(N,stragey_2d.df['total'][-1],pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))['value'].sum())

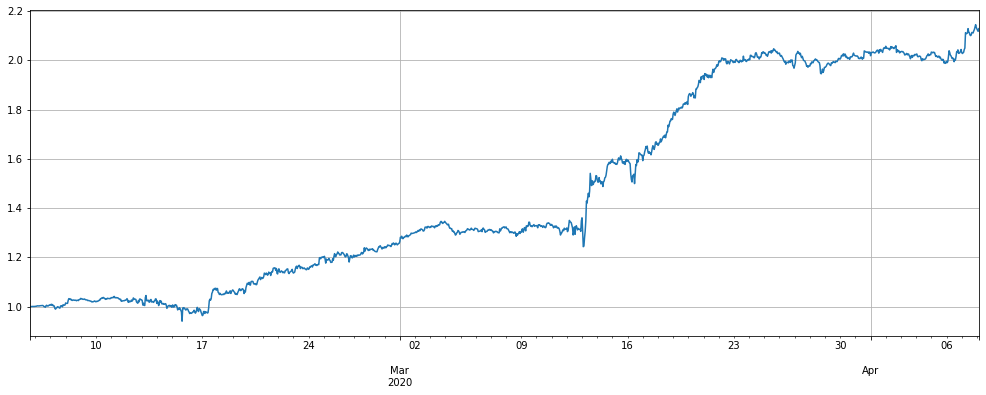

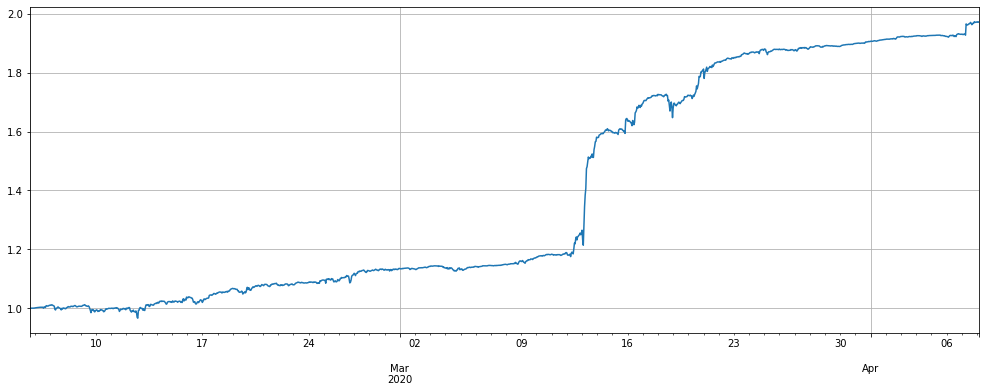

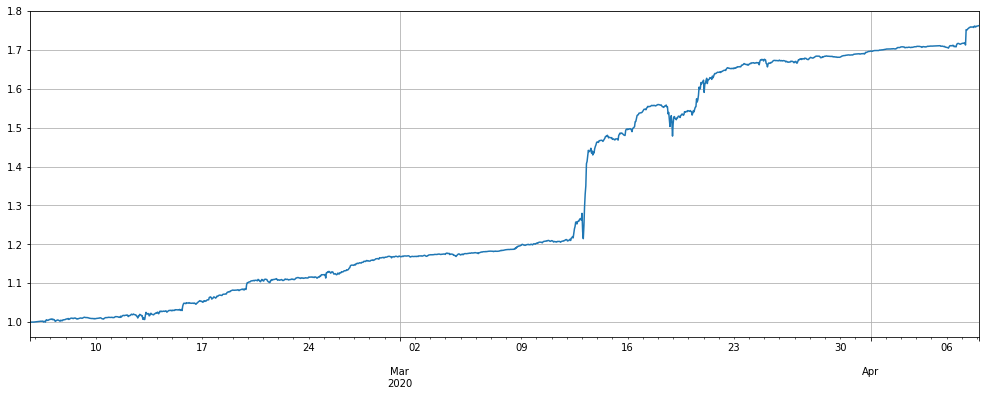

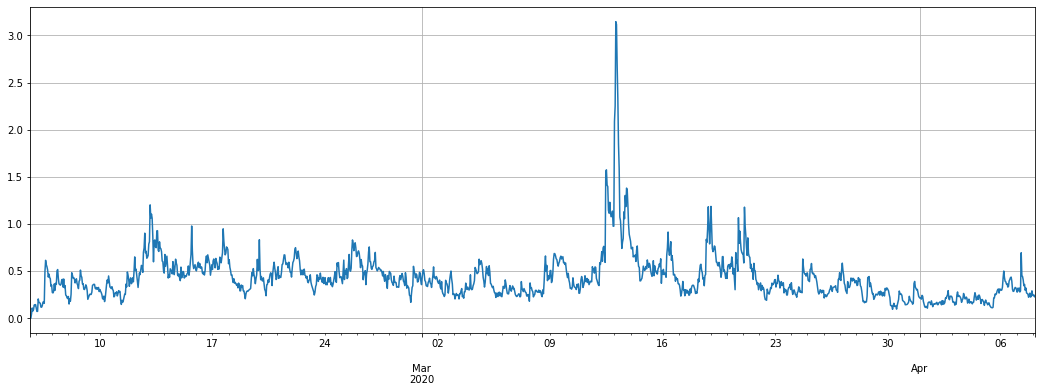

전략의 성능은 우리의 기대를 완전히 충족시켰으며 수익률은 거의 동일합니다. 전체 통화의 원래 통화에서 계좌 포지션의 폭발 상황은 또한 원활하게 전환되었으며 거의 리트레이션이 없습니다. 동일한 오픈 포지션 크기, 거의 모든 레버리지는 1 배 이하이며, 2020년 3월 12일 가격이 급락한 극단적 경우, 여전히 4 배를 초과하지 않습니다. 즉, 우리는 trade_value를 증가시킬 수 있으며, 동일한 레버리지 하에서 이윤을 두 배로 증가시킬 수 있습니다. 최종 보유 포지션은 1000USDT를 초과하는 BCH에 불과하며 매우 좋습니다.

왜 포지션이 낮아질까요? Altcoin 인덱스에 변경되지 않은 상태로 가입하는 것을 상상해보세요. 한 동전이 100% 증가했으며 오랫동안 유지될 것입니다. 원래 전략은 300 * 100 = 30000USDT의 짧은 포지션을 오랫동안 유지하며 새로운 전략은 궁극적으로 벤치마크 가격을 추적합니다.

(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

#(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

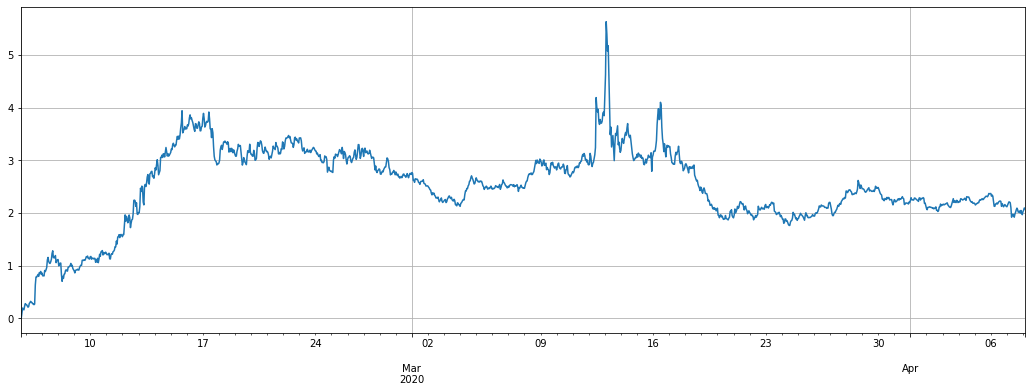

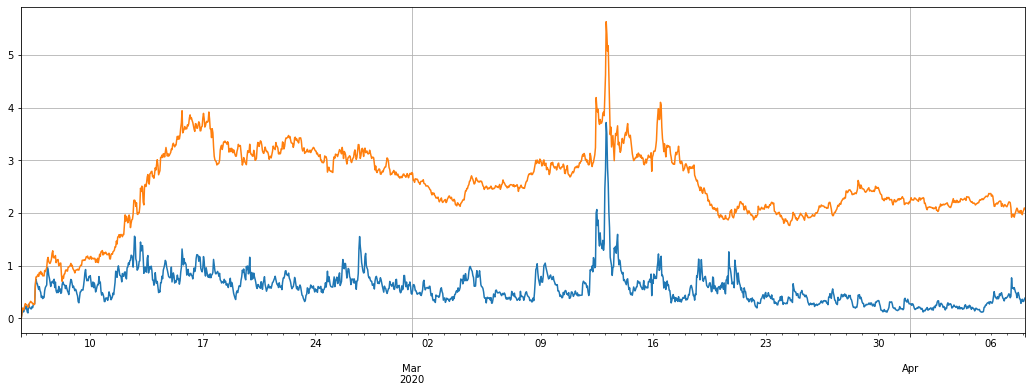

stragey_2d.df['leverage'].plot(figsize=(18,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # Screen currency strategy leverage

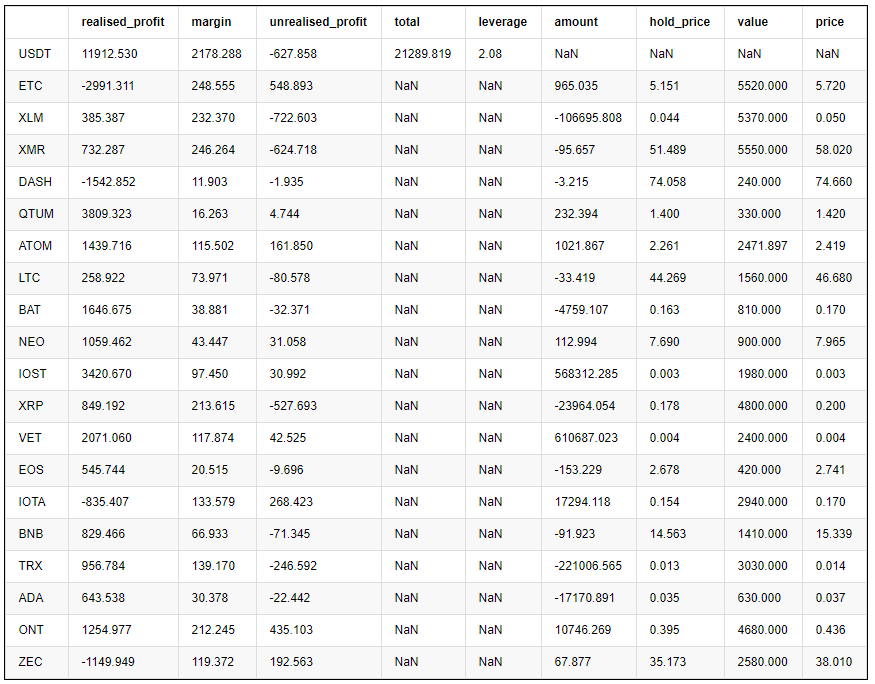

pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))

스크리닝 메커니즘으로 화폐에 무슨 일이 일어날까요? 동일한 매개 변수와 함께, 초기 단계의 이익은 더 잘 수행되며, 리트레이싱은 작지만 전체 수익은 약간 낮습니다. 따라서 스크리닝 메커니즘을 사용하는 것이 좋습니다.

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(50).mean()

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=0.05).mean()

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2e = e

#(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

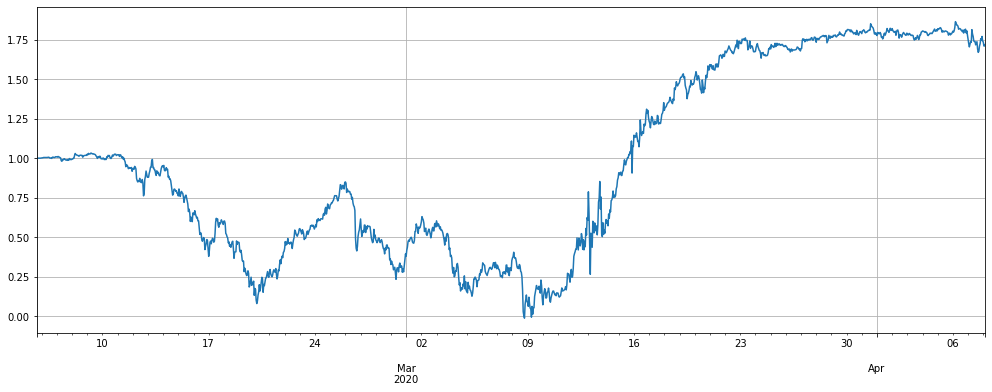

(stragey_2e.df['total']/stragey_2e.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2e.df['leverage'].plot(figsize=(18,6),grid = True);

pd.DataFrame(stragey_2e.account).T.apply(lambda x:round(x,3))

매개 변수 최적화

지수 이동 평균의 알파 매개 변수 설정이 클수록 벤치마크 가격 추적이 더 민감하고 거래가 적어 최종 보유 지위가 낮아집니다. 레버리지가 낮아지면 수익률도 감소합니다. 최대 리트레이싱을 낮추면 거래량을 증가시킬 수 있습니다. 특정 균형 작전은 백테스트 결과를 기반으로해야합니다.

백테스트가 1h K 라인이기 때문에 1시간에 한 번만 업데이트 될 수 있고 실제 시장은 더 빨리 업데이트 될 수 있으며 특정 설정을 포괄적으로 가중해야합니다.

이것이 최적화의 결과입니다.

for Alpha in [i/100 for i in range(1,30)]:

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() # Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))# All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

# These are the final net value, the initial maximum backtest, the final position size, and the handling fee

print(Alpha, round(stragey_2d.account['USDT']['total'],1), round(1-stragey_2d.df['total'].min()/stragey_2d.initial_balance,2),round(pd.DataFrame(stragey_2d.account).T['value'].sum(),1),round(stragey_2d.account['USDT']['fee']))

0.01 21116.2 0.14 15480.0 2178.0

0.02 20555.6 0.07 12420.0 2184.0

0.03 20279.4 0.06 9990.0 2176.0

0.04 20021.5 0.04 8580.0 2168.0

0.05 19719.1 0.03 7740.0 2157.0

0.06 19616.6 0.03 7050.0 2145.0

0.07 19344.0 0.02 6450.0 2133.0

0.08 19174.0 0.02 6120.0 2117.0

0.09 18988.4 0.01 5670.0 2104.0

0.1 18734.8 0.01 5520.0 2090.0

0.11 18532.7 0.01 5310.0 2078.0

0.12 18354.2 0.01 5130.0 2061.0

0.13 18171.7 0.01 4830.0 2047.0

0.14 17960.4 0.01 4770.0 2032.0

0.15 17779.8 0.01 4531.3 2017.0

0.16 17570.1 0.01 4441.3 2003.0

0.17 17370.2 0.01 4410.0 1985.0

0.18 17203.7 0.0 4320.0 1971.0

0.19 17016.9 0.0 4290.0 1955.0

0.2 16810.6 0.0 4230.6 1937.0

0.21 16664.1 0.0 4051.3 1921.0

0.22 16488.2 0.0 3930.6 1902.0

0.23 16378.9 0.0 3900.6 1887.0

0.24 16190.8 0.0 3840.0 1873.0

0.25 15993.0 0.0 3781.3 1855.0

0.26 15828.5 0.0 3661.3 1835.0

0.27 15673.0 0.0 3571.3 1816.0

0.28 15559.5 0.0 3511.3 1800.0

0.29 15416.4 0.0 3481.3 1780.0

- DEX 거래소의 양적 관행 (2) -- 하이퍼 액성 사용자 가이드

- DEX 거래소 정량화 연습 ((2)-- Hyperliquid 사용 지침

- DEX 거래소의 양적 관행 (1) -- dYdX v4 사용자 안내

- 암호화폐의 리드-래그 중재에 대한 소개 (3)

- DEX 거래소 정량화 연습 ((1)-- dYdX v4 사용 설명서

- 디지털 화폐의 리드-래그 스위트 소개 (3)

- 암호화폐의 리드-래그 중재에 대한 소개 (2)

- 디지털 화폐의 리드-래그 스위트 소개 (2)

- FMZ 플랫폼의 외부 신호 수신에 대한 논의: 전략 내 내장 Http 서비스와 함께 신호 수신에 대한 완전한 솔루션

- FMZ 플랫폼 외부 신호 수신에 대한 탐구: 전략 내장 HTTP 서비스 신호 수신의 전체 방안

- 암호화폐의 리드-래그 중재에 대한 소개 (1)

- 파이썬 버전 상품 선물 이동 평균 전략

- 시장 코트 수집가 다시 업그레이드

- 현상 수집기 재 업그레이드 - CSV 형식 파일 수입을 지원하여 사용자 지정 데이터 소스를 제공합니다

- C++로 작성된 고주파 거래 전략

- 래리 코너스 RSI2 평균 역전 전략

- 오크의 손잡이가 JS와 FMZ 확장 API를 연결하는 방법을 알려줍니다.

- 내일 전략에서 새로운 상대적 강도 지수를 사용함으로써

- 바이낸스 선물 다화폐 헤지 전략 연구 4부

- 래리 코너스 래리 코너스 RSI2 평균 회귀 전략

- 바이낸스 선물 다화폐 헤지 전략 연구 3부

- 바이낸스 선물 다화폐 헤지 전략 연구 1부

- 손잡이 사용법을 통해 고객 데이터 소스 기능을 업그레이드하고 검색할 수 있습니다

- 크로코다일 라인 거래 시스템 파이썬 버전

- 발명자의 양적 거래 플랫폼 확장 API를 사용하여 트레이딩뷰 경보 신호 거래를 구현합니다.

- 자바스크립트 버전 SuperTrend 전략

- 슈퍼트렌드 V.1 - 슈퍼트렌드 라인 시스템

- 자바스크립트 버전 슈퍼트렌드 정책

- [천년 전쟁] 코인안 외환 다화폐 헤지킹 전략 최근 복제 및 분자 K 라인 리코드의 결과 (제4부)

- 손잡이, 손잡이, 손잡이

- [천군대전] 코인안 퓨처스 공허한 오버

오버락 전략 위험 분석 (제3부)