확장성 있는 브레이크아웃 거래 전략

저자:차오장, 날짜: 2023-10-30 17:25:17태그:

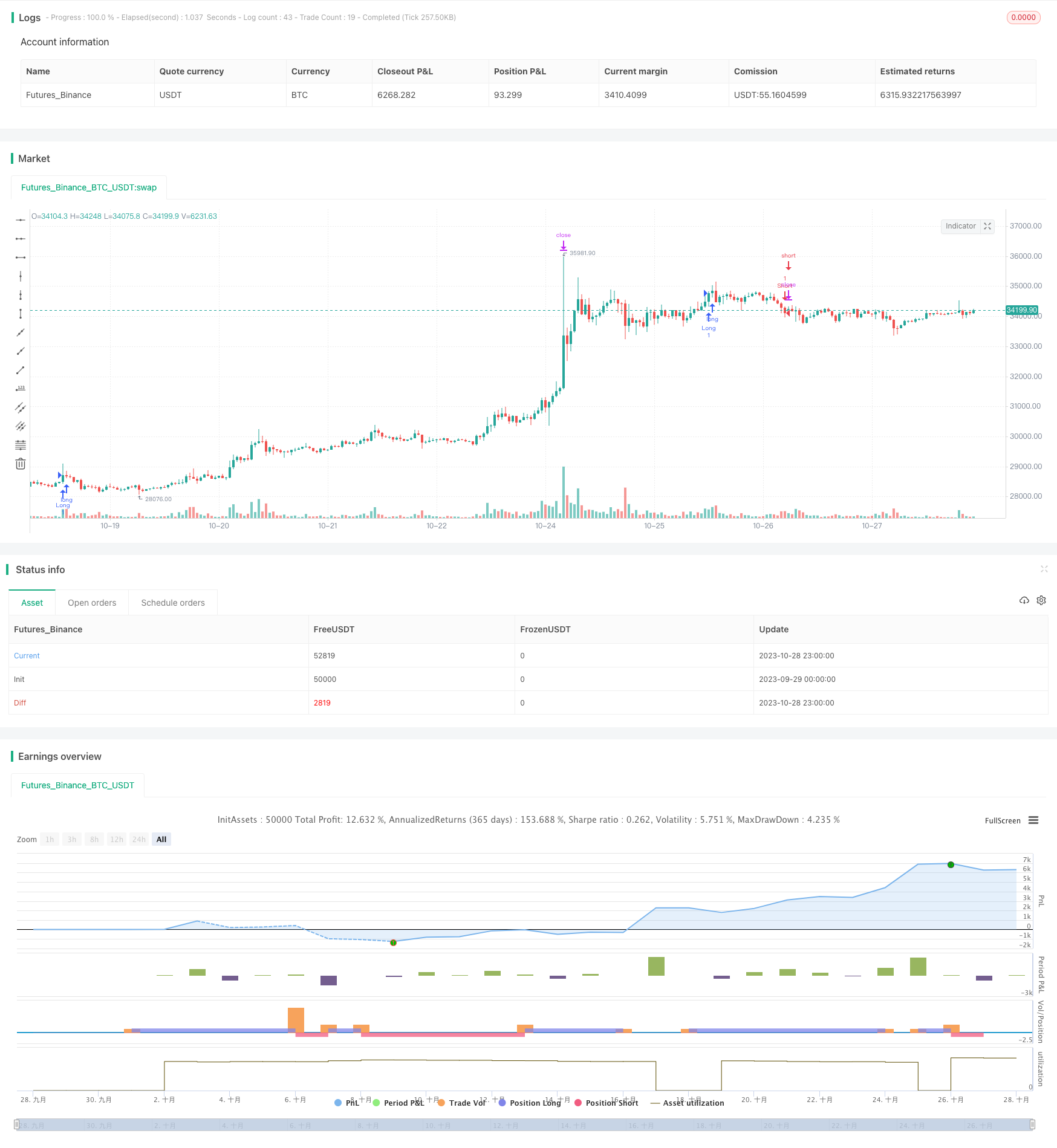

전반적인 설명

확장 가능한 브레이크아웃 거래 전략은 가격이 가격 변동에 의해 식별되는 주요 지원 및 저항 수준을 통과 할 때 거래 신호를 생성합니다. 그것은 매우 유연하고 확장 가능한 브레이크아웃 전략입니다. 이 전략은 매개 변수를 조정하여 다른 시간 프레임에 적응 할 수 있으며 최적화를 위해 추가 필터와 리스크 관리 메커니즘을 쉽게 통합 할 수 있습니다.

어떻게 작동 합니까?

이 전략은 우선swings()뷰백 기간을 기반으로 스윙 최고와 최저를 계산하는 함수. 뷰백 기간은swingLookback매개 변수, 20 바로 기본. 가격이 스윙 최상위 이상으로 넘어갈 때 긴 신호가 발생하고, 가격이 스윙 최저 아래로 넘어갈 때 짧은 신호가 발생합니다.

특히, 긴 신호는 닫기 가격이 스윙 높은 가격보다 크거나 같을 때 발생한다. 짧은 신호는 닫기 가격이 스윙 낮은 가격보다 작거나 같을 때 발생한다.

이 전략은 또한stopTargetPercent스톱 로스 레벨을 정의하는 매개 변수입니다. 예를 들어, 긴 스톱 로스는 스윙 하위보다 5% 낮고 짧은 스톱 로스는 스윙 하위보다 5% 낮게 설정할 수 있습니다.

이 전략의 장점은 거래 빈도를 제어하기 위해 룩백 기간을 조정할 수 있는 유연성이다. 짧은 룩백 기간은 브레이크에 더 민감하게 작용하고 거래 빈도를 증가시킨다. 더 긴 룩백 기간은 민감성과 거래 빈도를 감소시키지만 기회를 놓칠 수 있다. 최적의 룩백 기간을 찾는 것은 전략을 최적화하는 데 매우 중요하다.

장점

- 간단한 브레이크아웃 로직, 이해하기 쉽고 구현하기 쉬운

- 룩백 기간은 매개 변수를 최적화하고 거래 빈도를 제어 할 수 있습니다.

- 손해를 중지, 후속 중지 및 다른 위험 관리 쉽게 통합

- 필터를 추가하고 수익성을 높이기 위해 매우 확장 가능

- 내일 거래 또는 스윙 거래의 모든 기간에 적용됩니다.

위험 및 완화

- 너무 짧은 리크백 기간은 과잉 거래로 이어질 수 있습니다.

- 너무 긴 리크백 기간은 거래 기회를 놓칠 수 있습니다.

- 너무 큰 스톱 로스는 수익 잠재력을 감소시킵니다.

- 너무 단단한 스톱 손실은 자주 중지 될 수 있습니다.

완화:

- 최적의 매개 변수를 찾기 위해 다른 룩백 기간을 테스트

- 수익과 위험 통제를 균형을 맞추기 위해 스톱 로스 레벨을 최적화합니다.

- 수익을 잠금하기 위해 후속 정지 또는 사다리 출구를 추가하십시오.

- 거래 신호의 품질을 향상시키기 위해 필터를 추가

- 백테스팅을 통해 매개 변수를 최적화

더 나은 기회

이 전략은 여러 가지 방법으로 향상될 수 있습니다.

-

최적의 매개 변수를 찾기 위해 다른 룩백 기간 값을 테스트합니다.

-

5m, 15m, 1h와 같은 다른 시간 프레임을 테스트하여 최상의 시간 프레임을 결정합니다.

-

스톱 로스 비율을 최적화하여 수익 잠재력과 위험 관리의 균형을 맞추십시오.

-

부피, 변동성 같은 필터를 추가해서 열등한 설정을 줄이세요.

-

더 많은 위험 관리 메커니즘을 통합합니다.

-

전진 분석과 기계 학습을 통해 매개 변수 최적화

-

AI/머신러닝을 도입하여 매개 변수를 자동으로 최적화할 수 있습니다.

결론

확장 가능한 브레이크아웃 거래 전략은 견고하고 사용자 정의 가능한 브레이크아웃 시스템입니다. 사용이 간단하고 룩백을 조정하고 필터를 추가하여 매우 적응력이 있습니다. 위험 통제를 위해 위험 관리를 쉽게 통합 할 수 있습니다. 매개 변수 최적화 및 기계 학습 통합으로 전략은 변화하는 시장에 적응하기 위해 시간이 지남에 따라 진화 할 수 있습니다. 전반적으로 권장되는 보편적인 브레이크아웃 전략입니다.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © deperp

//@version=5

// strategy("Range Breaker", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.07, pyramiding=0)

// Backtest Time Period

useDateFilter = input.bool(true, title="Begin Backtest at Start Date",

group="Backtest Time Period")

backtestStartDate = input(timestamp("1 Jan 2020"),

title="Start Date", group="Backtest Time Period",

tooltip="This start date is in the time zone of the exchange " +

"where the chart's instrument trades. It doesn't use the time " +

"zone of the chart or of your computer.")

inTradeWindow = true

swingLookback = input.int(20, title="Swing Lookback", minval=3)

stopTargetPercent = input.float(5, title="Stop Target Percentage", step=0.1)

// Calculate lockback swings

swings(len) =>

var highIndex = bar_index

var lowIndex = bar_index

var swingHigh = float(na)

var swingLow = float(na)

upper = ta.highest(len)

lower = ta.lowest(len)

if high[len] > upper

highIndex := bar_index[len]

swingHigh := high[len]

if low[len] < lower

lowIndex := bar_index[len]

swingLow := low[len]

[swingHigh, swingLow, highIndex, lowIndex]

// Strategy logic

[swingHigh, swingLow, highIndex, lowIndex] = swings(swingLookback)

longCondition = inTradeWindow and (ta.crossover(close, swingHigh))

shortCondition = inTradeWindow and (ta.crossunder(close, swingLow))

if longCondition

strategy.entry("Long", strategy.long)

if shortCondition

strategy.entry("Short", strategy.short)

longStopTarget = close * (1 + stopTargetPercent / 100)

shortStopTarget = close * (1 - stopTargetPercent / 100)

strategy.exit("Long Stop Target", "Long", limit=longStopTarget)

strategy.exit("Short Stop Target", "Short", limit=shortStopTarget)

// Plot break lines

// line.new(x1=highIndex, y1=swingHigh, x2=bar_index, y2=swingHigh, color=color.rgb(255, 82, 82, 48), width=3, xloc=xloc.bar_index, extend=extend.right)

// line.new(x1=lowIndex, y1=swingLow, x2=bar_index, y2=swingLow, color=color.rgb(76, 175, 79, 47), width=3, xloc=xloc.bar_index, extend=extend.right)

// Alert conditions for entry and exit

longEntryCondition = inTradeWindow and (ta.crossover(close, swingHigh))

shortEntryCondition = inTradeWindow and (ta.crossunder(close, swingLow))

longExitCondition = close >= longStopTarget

shortExitCondition = close <= shortStopTarget

alertcondition(longEntryCondition, title="Long Entry Alert", message="Enter Long Position")

alertcondition(shortEntryCondition, title="Short Entry Alert", message="Enter Short Position")

alertcondition(longExitCondition, title="Long Exit Alert", message="Exit Long Position")

alertcondition(shortExitCondition, title="Short Exit Alert", message="Exit Short Position")

- 다각형 이동평균 전략

- 피워드 디렉터 오시레이터 트렌드 거래 전략

- 변동 회전 거래 전략

- EMA 크로스오버에 기반한 트렌드 거래 전략

- 볼링거 밴드 역전 오시슬레이션 트렌드 전략

- EMA 및 MAMA 지표에 기반한 거래 전략

- 에일러스 선도 지표 거래 전략

- 유동평균에 기반한 트렌드를 따르는 전략

- 레레덱 DEC 전략

- 자동 구매 스칼퍼 전략과 함께 스토카스틱 RSI

- 볼링거 밴드 및 스톡RSI 모멘텀 전략

- RSI 긴 짧은 자동 거래 전략

- 트렌드 없는 MACD 전략

- 부피 밸런스에 기반한 VB 전략

- 변동성 브레이크업 거래 전략

- 삼중 이동 평균 크로스오버 전략

- MACD LONG의 지원 및 저항 전략

- 이동 평균에 기초한 트렌드 거래 전략

- RSI 긴 짧은 잔액 거래 전략

- 테슬라 슈퍼트렌드 전략