다각형 이동평균 전략

저자:차오장, 날짜: 2023-10-31 14:53:50태그:

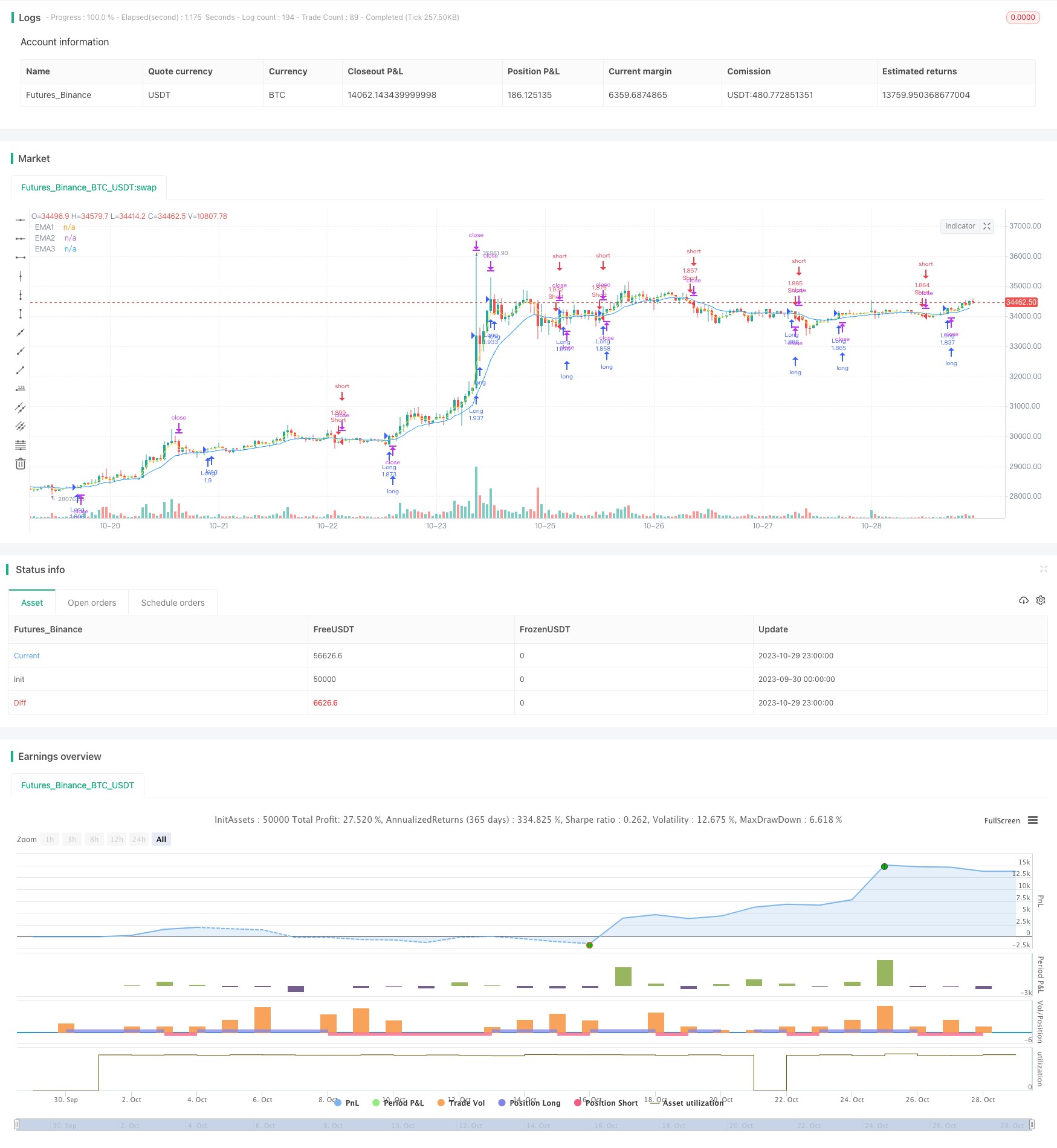

전반적인 설명

폴리곤 이동 평균 전략은 다양한 기간의 여러 이동 평균을 가진 폴리곤을 구성하고 폴리곤의 돌파구를 거래 신호로 사용합니다.이 트렌드 다음 전략은 여러 시간 프레임을 통합하고 효과적으로 시장 소음을 필터하고 주요 트렌드를 캡처 할 수 있습니다.

전략 논리

이 전략은 3 기간, 7 기간 및 13 기간 EMA와 같은 여러 EMA를 다각형 채널을 형성하도록 계획합니다. 가격이 EMA를 넘으면 긴 신호가 생성됩니다. 가격이 EMA를 넘으면 짧은 신호가 생성됩니다. 이것은 많은 잘못된 브레이크를 피하는 데 도움이됩니다.

이 코드는 EMA와 클로즈 가격의 비교를 통해 뚫림 신호를 결정합니다. 클로즈>EMA1 및 ema1>ema2 및 ema2>ema3와 같은 조건을 사용하여. 시간 조건 time_cond은 백테스트 기간을 제한하기 위해 추가됩니다. 전략은 진입 후 이익을 보호하기 위해 트레일링 스톱 로스를 사용합니다.

장점

이 전략의 가장 큰 장점은 소음을 피하기 위해 필터로 여러 이동 평균을 사용하여 주요 트렌드 방향을 효과적으로 파악 할 수있는 능력입니다. 후속 스톱 손실은 적시에 이익을 얻습니다.

위험 과 해결책

주요 위험은 이 전략이 트렌드 반전 지점을 식별하지 못하여 트렌드 반전 도중 손실로 이어질 수 있다는 것입니다. 부적절한 MA 기간 설정은 또한 과거래 또는 지연 신호로 이어질 수 있습니다. MA 조합을 최적화하고, 반전 지표를 추가하고, 스톱 로스 범위를 확장하여 위험을 줄일 수 있습니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화 될 수 있습니다.

-

가장 좋은 조합을 찾기 위해 MA 기간을 최적화하십시오.

-

RSI와 MACD와 같은 반전 지표를 추가하여 적시에 거래를 종료하십시오.

-

초기 스톱 손실을 줄이기 위해 스톱 손실 범위와 오프셋을 최적화합니다.

-

적응력을 높이기 위해 다른 제품에 대한 매개 변수를 최적화합니다.

요약

다각형 이동 평균 전략은 일반적으로 신뢰할 수 있고 효과적인 트렌드 추적 시스템입니다. 가장 큰 강점은 소음을 크게 필터하는 동안 주요 트렌드를 캡처하는 것입니다. 그러나 반전을 식별하는 데 몇 가지 한계가 있습니다. 매개 변수 최적화, 보조 지표 추가 등으로 개선 할 수 있습니다. 명백한 트렌드가있는 시장에 적합하며 올바르게 사용하면 안정적인 이익을 창출 할 수 있습니다.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Crypto-Oli

//@version=4

strategy("BLANK Strategy + TSL", initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, pyramiding=1, commission_value=0.075, overlay=true)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

/// YOUR INPUTS BELOW - DELET EXAPLES ///

ema1=ema(close,input(3))

ema2=ema(close,input(7))

ema3=ema(close,input(13))

/// PLOTS IF YOU NEED BELOW - DELET EXAPLES ///

plot(ema1, "EMA1", color.yellow)

plot(ema2, "EMA2", color.white)

plot(ema3, "EMA3", color.blue)

/// YOUR CONDITIONS BELOW - DELET EXAPLES ///

longCondition = close>ema1 and ema1>ema2 and ema2>ema3 and time_cond

shortCondition = close<ema1 and ema1<ema2 and ema2<ema3 and time_cond

/// EXECUTION ///

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

- 볼링거 밴드 트렌드 역전 전략

- 월스트리트 CCI 인덱스에 기초한 상관관계에 기반한 상승/하락 암호화 거래 전략

- SMI 에르고딕 오시레이터 모멘텀 거래 전략

치안 채널에 기반한 전략에 따른 경향 - 로즈 크로스 스타 듀얼 인디케이터 변동성 전략

- 적응형 ATR 트렌드 브레이크 전략

- 볼링거 밴드 모멘텀 폭발 전략

- 다중 요인 전략

- 주기적 투자 기반의 골든 트렌드 추적 전략

- 이치모쿠 킨코 히오 십자 전략

- 피워드 디렉터 오시레이터 트렌드 거래 전략

- 변동 회전 거래 전략

- EMA 크로스오버에 기반한 트렌드 거래 전략

- 볼링거 밴드 역전 오시슬레이션 트렌드 전략

- EMA 및 MAMA 지표에 기반한 거래 전략

- 에일러스 선도 지표 거래 전략

- 유동평균에 기반한 트렌드를 따르는 전략

- 레레덱 DEC 전략

- 자동 구매 스칼퍼 전략과 함께 스토카스틱 RSI

- 확장성 있는 브레이크아웃 거래 전략