동적 RSI 오스실레이션 거래 전략

저자:차오장, 날짜: 2023-11-02 16:04:07태그:

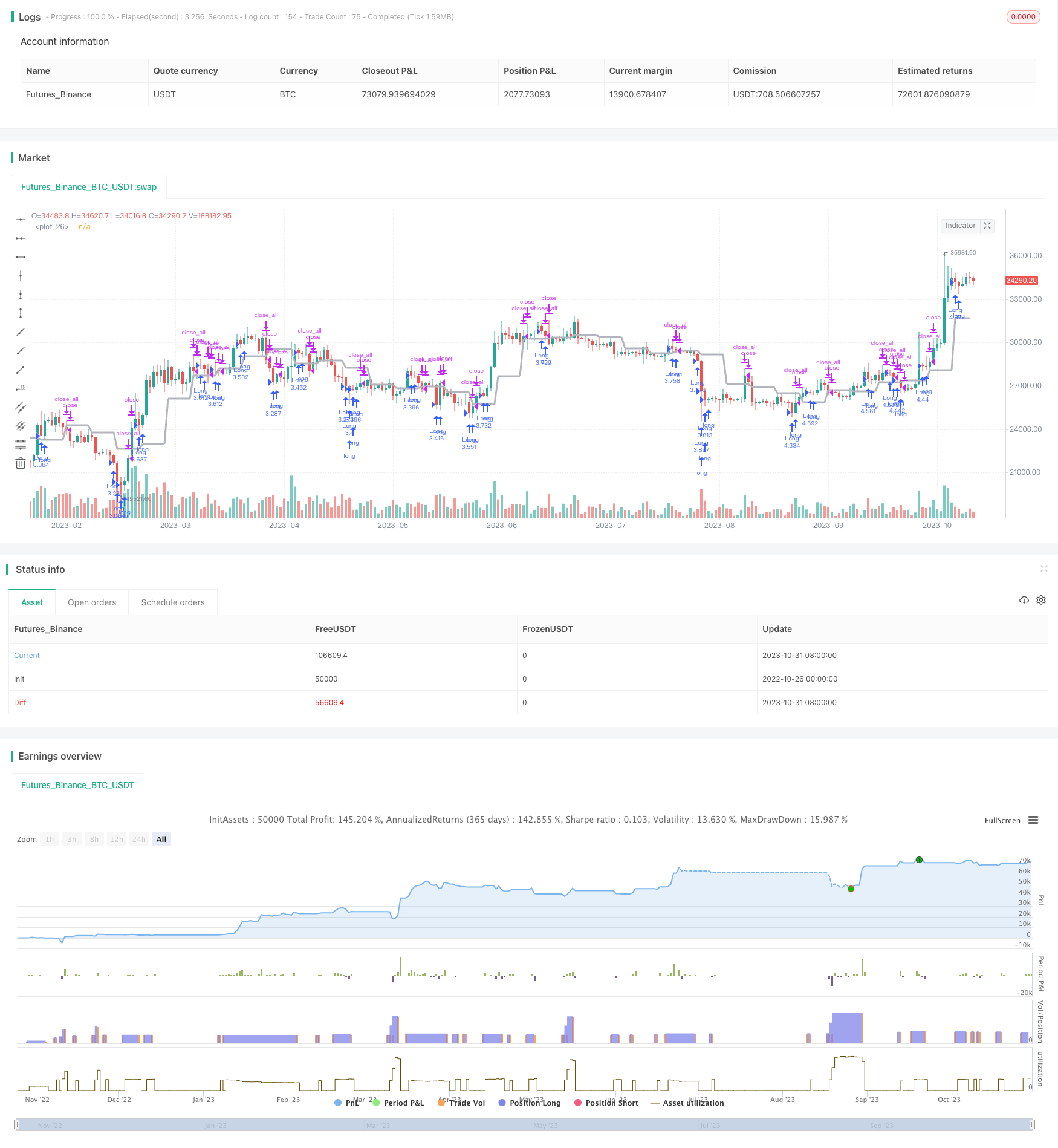

전반적인 설명

이 전략은 동적 지지/저항 수준과 상대적 강도 지표 (RSI) 지표를 결합합니다. 그것은 RSI에 대한 과잉 구매/ 과잉 판매 임계치를 설정하고, RSI가 과잉 구매/ 과잉 판매 영역에 있지 않은 상태에서 가격이 동적 지지/ 저항 수준을 넘을 때 구매/ 판매 신호를 생성합니다.

원칙

1. 역동적 지원/저항

보안 함수를 사용하여 닫기 가격을 동적 지지/저항 수준으로 얻습니다. 거래 신호는 가격이 이러한 동적 수준을 통과 할 때 생성됩니다.

2. RSI 지표

특정 기간 동안의 평균 이익과 평균 손실을 계산하여 RSI 값을 생성하고 RSI가 과잉 구매/ 과잉 판매 영역에 도달하는지 여부를 결정합니다.

3. 거래 신호

가격이 동적 수준을 넘어서면, 만약 RSI가 과잉 구매/ 과잉 판매 영역에 있지 않다면, 구매/ 판매 신호가 생성됩니다. 그렇지 않으면, 브레이크 아웃 신호는 무시됩니다.

4. 출구 신호

가격이 역동적인 수준으로 떨어지거나 RSI가 정상 범위에 돌아왔을 때 포지션을 닫습니다.

이점 분석

더 높은 승률을 위해 동적 지원/항항항을 사용하여 트렌드 방향을 결정합니다.

RSI는 가짜 유출을 필터링하고 가짜 입력을 피합니다.

추세와 지표를 결합하면 전략이 다른 시장 조건에 적응 할 수 있습니다.

간단하고 명확한 규칙은 쉽게 적용할 수 있습니다.

위험 과 해결책

다중 테스트에서 잘못된 신호가 나올 수 있습니다

솔로 RSI는 잘못된 판단을 일으킬 수 있습니다. 콤보 필터링을 위해 다른 지표를 추가하십시오.

범위에 한정된 시장에서 빈번하게 거래하면 더 높은 비용이 발생합니다.

부적절한 매개 변수 설정으로 인해 신호가 누락되거나 잘못된 신호가 발생합니다. 다른 자산에 기반한 매개 변수를 최적화하십시오.

최적화 방향

기계 학습을 사용하여 RSI 매개 변수를 자동으로 최적화합니다.

스톱 로스/이익 취득 전략을 추가하여 수익을 확보하고 손실을 줄이세요.

안정성을 높이기 위해 콤보 필터링을 위한 더 많은 지표를 포함합니다.

변동성이 낮을 때 변동성 지표를 더 낮은 포지션 크기에 추가합니다.

포지션 사이징 알고리즘을 최적화하여 다른 시장 환경에 따라 포지션을 동적으로 조정합니다.

요약

이 전략은 트렌드 판단과 지표 필터링을 결합하여 주요 수준 주변 트렌드 반전을 효과적으로 파악하고 위험을 제어합니다. 매개 변수 조정, 스톱 손실 / 이익 취득, 더 많은 지표 등을 추가적으로 최적화하면 안정성과 적응력을 향상시켜 더 넓은 범위의 시장에서 안정적인 이익을 창출 할 수 있습니다.

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Levels+RSI Strategy v1.0", shorttitle = "Levels+RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Capital, %")

tf = input('W', title = "timeframe 1")

src = input(ohlc4, "Source")

ap = input(true, defval = true, title = "antipila")

cf = input(true, defval = true, title = "color filter")

rsiperiod = input(7, defval = 7, minval = 2, maxval = 100, title = "RSI Period")

rsilimit = input(30, defval = 30, minval = 1, maxval = 50, title = "RSI Limit")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Level

level = request.security(syminfo.tickerid, tf, src[1])

plot(level, linewidth = 3, color = silver)

//RSI

uprsi = rma(max(change(close), 0), rsiperiod)

dnrsi = rma(-min(change(close), 0), rsiperiod)

rsi = dnrsi == 0 ? 100 : uprsi == 0 ? 0 : 100 - (100 / (1 + uprsi / dnrsi))

//Level Signals

ls = close > level and ap == false ? true : low > level ? true : false

up1 = strategy.position_size == 0 and ls and (close < open or cf == false)

exit1 = close < level and ap == false ? true : high < level ? true : false

//RSI Signal

up2 = rsi < rsilimit and (close < open or cf == false)

exit2 = rsi > rsilimit and ls == false

//Trading

lot = strategy.position_size != strategy.position_size[1] ? strategy.equity / close * capital / 100 : lot[1]

if up1 or up2

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot)

if (exit1 and rsi > rsilimit) or exit2

strategy.close_all()

- 123 역전 및 프랙탈 카오스 오시레이터의 콤보 전략

- 브레이크아웃 거래 전략

- 동력 지표 장기 단기 전략

- 이중 채널 추적 역전 전략

- 슬라이딩 스톱 손실 전략을 조정합니다

- 정확한 트렌드 브레이크 트레이딩 전략

- 황소 시장 구매 하락 전략

- DAKELAX-XRPUSDT 볼링거 밴드 평균 역전 전략

- 하이켄 아시와 슈퍼 트렌드 전략

- Joanne on Crypto - MACD 스칼핑 전략과 함께 두 개의 이동 평균

- 두 단계의 탈출 전략

- 상대적 강도 지수 RSI 전략

- 볼링거 밴드 T3 이동 평균 전략

- BB 듀얼 롱 및 쇼트 거래 전략

- 평균 반전 폭파 낮은 전략

- 이중 지표 전략

- EVWMA와 볼린거 대역에 기초한 EVWBB 전략

- MACD 트렌드 예측 전략

- 이동 평균 리본 트렌드 전략

- CCI와 EMA 거래 전략의 추세