리처드 의 거북이 무역 전략

저자:차오장, 날짜: 2024-02-06 11:56:47태그:

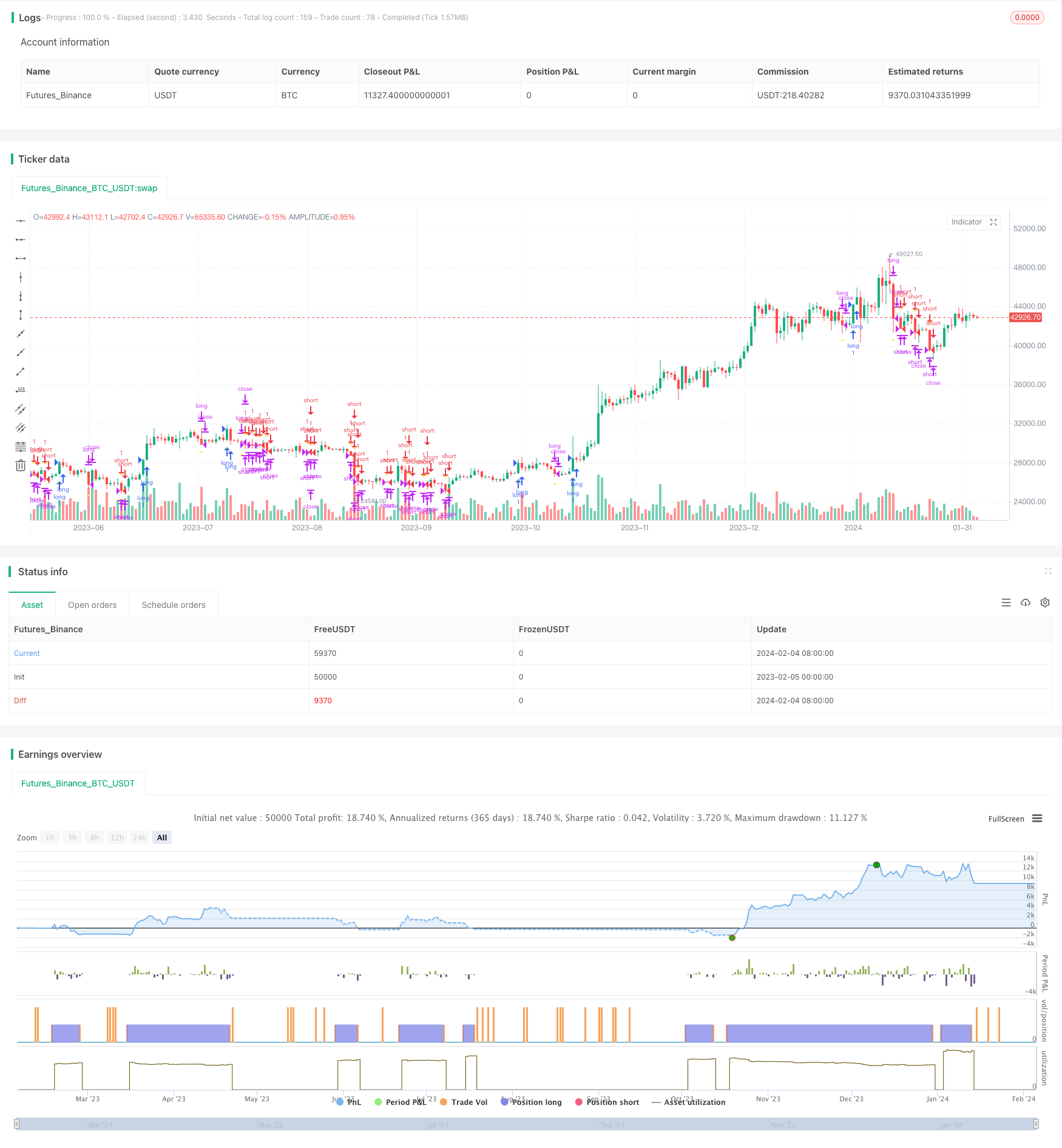

전반적인 설명

리처드 데니스의 거북이 거래 전략은 리처드 데니스의 거북이 거래 기술을 기반으로 한 거래 전략이다. 트렌드를 추적하기 위해 가격 브레이크를 활용합니다. 가격이 20 일 최고점을 넘을 때 길고 가격이 20 일 최저점을 넘을 때 짧습니다.

전략 논리

리처드

포지션을 입력한 후, 전략은 정지 손실 가격을 계산하기 위해 평균 참 범위 (ATR) 를 사용합니다. 또한 슬리퍼 스톱 손실을위한 10 일 최고 및 낮은 가격을 추적합니다. 긴 스톱 손실 또는 슬리퍼 스톱 손실이 유발되면 긴 포지션을 닫습니다. 짧은 스톱 손실 또는 슬리퍼 스톱 손실이 유발되면 짧은 포지션을 닫습니다.

장점

리처드

- 자동으로 가격 브레이크로 트렌드를 추적합니다. 트렌드 반전을 자동으로 식별하고 그에 따라 포지션을 조정할 수 있습니다.

- ATR 스톱 손실 메커니즘은 단일 스톱 손실을 효과적으로 제어합니다.

- 슬라이딩 스톱 로스 메커니즘은 수익을 확보하고 마감액을 줄여줍니다.

- 전략 논리는 초보자도 간단하고 이해하기 쉽습니다.

- 시장 동향이나 복잡한 계산을 예측할 필요가 없습니다. 단순한 규칙 기반 거래입니다.

위험성

리처드

- 브레이크아웃 거래는 함정에 빠질 가능성이 높고 때로는 과도한 거래 빈도를 발생시킵니다.

- ATR 및 미끄러짐 스톱 손실은 너무 엄격할 수 있으며 때때로 조기 스톱 손실을 유발할 수 있습니다.

- 다른 요인을 결합하지 않고 가격 데이터를 이용해서 트렌드 연속성을 예측합니다.

- 백테스트 과잉 피트 위험, 실제 거래 결과는 열악한 것일 수 있습니다.

이러한 위험을 완화하기 위해, 우리는 트렌드를 예측하기 위한 더 많은 지표로 입시 조건을 최적화할 수 있습니다.

최적화 방향

리처드

- 최적의 매개 변수 조합을 찾기 위해 매개 변수를 최적화합니다. 계산 주기를 조정하거나 다른 ATR 곱자를 테스트하는 것과 같은 것입니다.

- 더 많은 지표나 머신 러닝 알고리즘을 포함해서 트렌드 연속성을 판단할 수 있습니다. 예를 들어 이동 평균, 모멘텀 지표 등이 있습니다.

- 유연한 미끄러짐 스톱 손실, 후속 스톱 손실 등을 테스트하는 것과 같은 스톱 손실 방법을 최적화하십시오.

- 감정 지표, 뉴스 및 더 많은 정보를 결합하여 시장 움직임을 예측하십시오. 이것은 일부 잘못된 브레이크를 필터링 할 수 있습니다.

결론

리처드

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- 크로싱 이동 평균 브레이크업 전략

- 하이킨 아시를 기반으로 하는 슈퍼트렌드 트레일링 스톱 전략

- 이중 이동 평균 및 모멘텀 브레이크 전략

- 볼링거 밴드 브레이크아웃 전략

- 피보나치 리트레이싱 동적 스톱 로스 전략

- 동적 EMA와 MACD 크로스오버 전략

- 이중 모멘텀 인덱스 및 반전 하이브리드 전략

- TD 순차적 양방향 S/R 거래 전략

- 비트코인의 슈퍼트렌드 양적 거래 전략

- RSI 지표와 가격 돌파구를 결합한 단기 전략

- 동적 기울기 트렌드 라인 거래 전략

- 고급 RSI 지표 거래 전략

- RSI 지표 크로스 사이클 수익 및 스톱 손실 전략

- 이동평균 크로스오버에 기초한 트렌드 추적 전략

- RSI와 볼링거 밴드 합병 거래 전략 LTC

- 최적화된 운동량 이동 평균 크로스오버 전략

- SMA-ATR 동적 후속 정지 전략

- 반전 추적 전략

- 이중 반전 중재 전략

- 카마 및 이동 평균 기반 트렌드 전략