Penyelidikan mengenai Strategi Hedging Multi-mata wang Binance Futures Bahagian 2

Penulis:Kebaikan, Dicipta: 2020-05-09 16:03:01, Dikemas kini: 2024-12-12 21:00:59

Alamat laporan penyelidikan asal:https://www.fmz.com/digest-topic/5584Anda boleh membacanya terlebih dahulu, artikel ini tidak akan mempunyai kandungan berganda. Artikel ini akan menyerlahkan proses pengoptimuman strategi kedua. Selepas pengoptimuman, strategi kedua dipertingkatkan jelas, disyorkan untuk menaik taraf strategi mengikut artikel ini. Enjin backtest menambah statistik yuran penanganan.

# Libraries to import

import pandas as pd

import requests

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

%matplotlib inline

symbols = ['ETH', 'BCH', 'XRP', 'EOS', 'LTC', 'TRX', 'ETC', 'LINK', 'XLM', 'ADA', 'XMR', 'DASH', 'ZEC', 'XTZ', 'BNB', 'ATOM', 'ONT', 'IOTA', 'BAT', 'VET', 'NEO', 'QTUM', 'IOST']

price_usdt = pd.read_csv('https://www.fmz.com/upload/asset/20227de6c1d10cb9dd1.csv ', index_col = 0)

price_usdt.index = pd.to_datetime(price_usdt.index)

price_usdt_norm = price_usdt/price_usdt.fillna(method='bfill').iloc[0,]

price_usdt_btc = price_usdt.divide(price_usdt['BTC'],axis=0)

price_usdt_btc_norm = price_usdt_btc/price_usdt_btc.fillna(method='bfill').iloc[0,]

class Exchange:

def __init__(self, trade_symbols, leverage=20, commission=0.00005, initial_balance=10000, log=False):

self.initial_balance = initial_balance # Initial asset

self.commission = commission

self.leverage = leverage

self.trade_symbols = trade_symbols

self.date = ''

self.log = log

self.df = pd.DataFrame(columns=['margin','total','leverage','realised_profit','unrealised_profit'])

self.account = {'USDT':{'realised_profit':0, 'margin':0, 'unrealised_profit':0, 'total':initial_balance, 'leverage':0, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0, 'margin':0, 'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount, msg=''):

if self.date and self.log:

print('%-20s%-5s%-5s%-10.8s%-8.6s %s'%(str(self.date), symbol, 'buy' if direction == 1 else 'sell', price, amount, msg))

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.commission # Minus handling fee

self.account['USDT']['fee'] += price*amount*self.commission

self.account[symbol]['fee'] += price*amount*self.commission

if cover_amount > 0: # close position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount # Profit

self.account['USDT']['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage # Free margin

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account['USDT']['margin'] += open_amount*price/self.leverage

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

self.account[symbol]['margin'] += open_amount*price/self.leverage

self.account[symbol]['unrealised_profit'] = (price - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = price

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*price

return True

def Buy(self, symbol, price, amount, msg=''):

self.Trade(symbol, 1, price, amount, msg)

def Sell(self, symbol, price, amount, msg=''):

self.Trade(symbol, -1, price, amount, msg)

def Update(self, date, close_price): # Update assets

self.date = date

self.close = close_price

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

if np.isnan(close_price[symbol]):

continue

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

if self.date.hour in [0,8,16]:

pass

self.account['USDT']['realised_profit'] += -self.account[symbol]['amount']*close_price[symbol]*0.01/100

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['margin']/self.account['USDT']['total'],4)*self.leverage

self.df.loc[self.date] = [self.account['USDT']['margin'],self.account['USDT']['total'],self.account['USDT']['leverage'],self.account['USDT']['realised_profit'],self.account['USDT']['unrealised_profit']]

Prestasi strategi asal, selepas pemilihan jenis mata wang, berjalan dengan baik, tetapi masih ada banyak kedudukan pegangan, umumnya sekitar 4 kali

Prinsip:

- Mengemas kini sebut harga pasaran dan kedudukan memegang akaun, harga awal akan direkodkan dalam pusingan pertama (mata wang yang baru ditambah dikira mengikut masa menyertai)

- Kemas kini indeks, indeks adalah indeks harga altcoin-bitcoin = purata (jumlah ((harga altcoin / harga bitcoin) / (harga awal altcoin / harga awal bitcoin))

- Menghakimi operasi panjang dan pendek mengikut indeks penyimpangan, dan menilai saiz kedudukan mengikut saiz penyimpangan

- Menempatkan pesanan, kuantiti pesanan ditentukan oleh strategi komisen aisberg dan urus niaga dilaksanakan mengikut harga yang paling baru boleh dilaksanakan

- Berputar lagi.

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2b = e

(stragey_2b.df['total']/stragey_2b.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # leverage

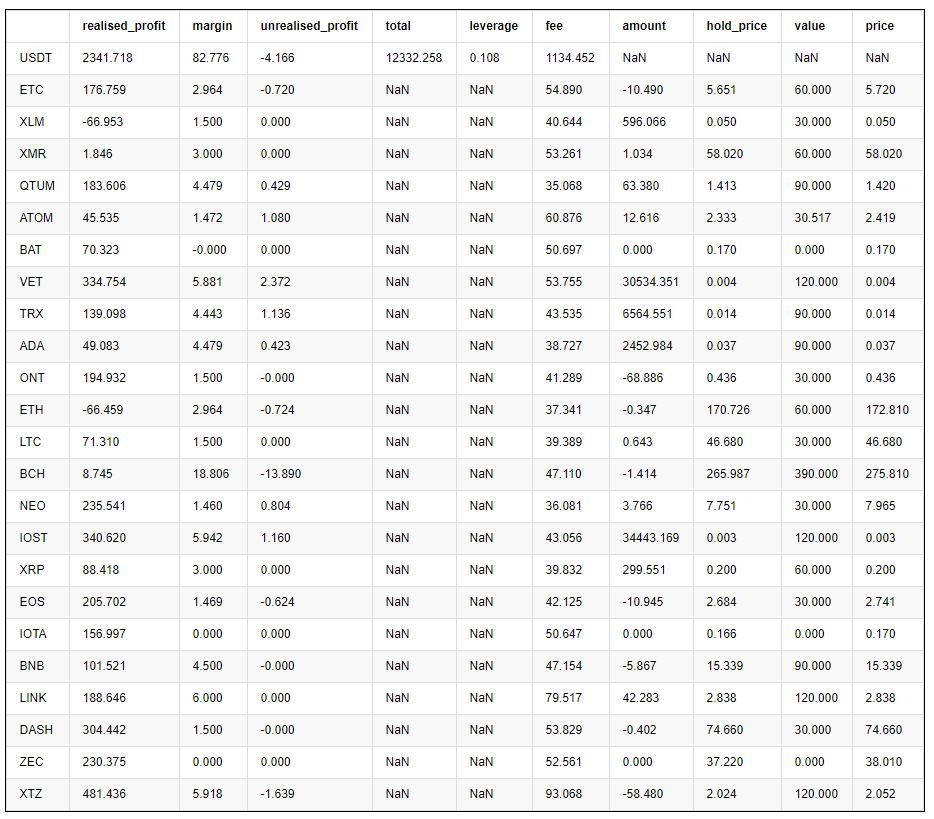

pd.DataFrame(e.account).T.apply(lambda x:round(x,3)) # holding position

Kenapa perlu bertambah baik

Masalah terbesar asal adalah perbandingan antara harga terkini dan harga awal yang dimulakan oleh strategi. Seiring berjalannya masa, ia akan menjadi lebih dan lebih menyimpang. Kita akan mengumpulkan banyak kedudukan dalam mata wang ini. Masalah terbesar dengan menapis mata wang adalah bahawa kita mungkin masih mempunyai mata wang yang unik pada masa akan datang berdasarkan pengalaman masa lalu kita. Berikut adalah prestasi mod bukan penapis. Sebenarnya, apabila trade_value = 300, pada peringkat pertengahan strategi berjalan, ia sudah kehilangan segalanya. Walaupun tidak, LINK dan XTZ juga memegang kedudukan di atas 10000USDT, yang terlalu besar. Oleh itu, kita mesti menyelesaikan masalah ini dalam backtest dan lulus ujian semua mata wang.

trade_symbols = list(set(symbols)) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2c = e

(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

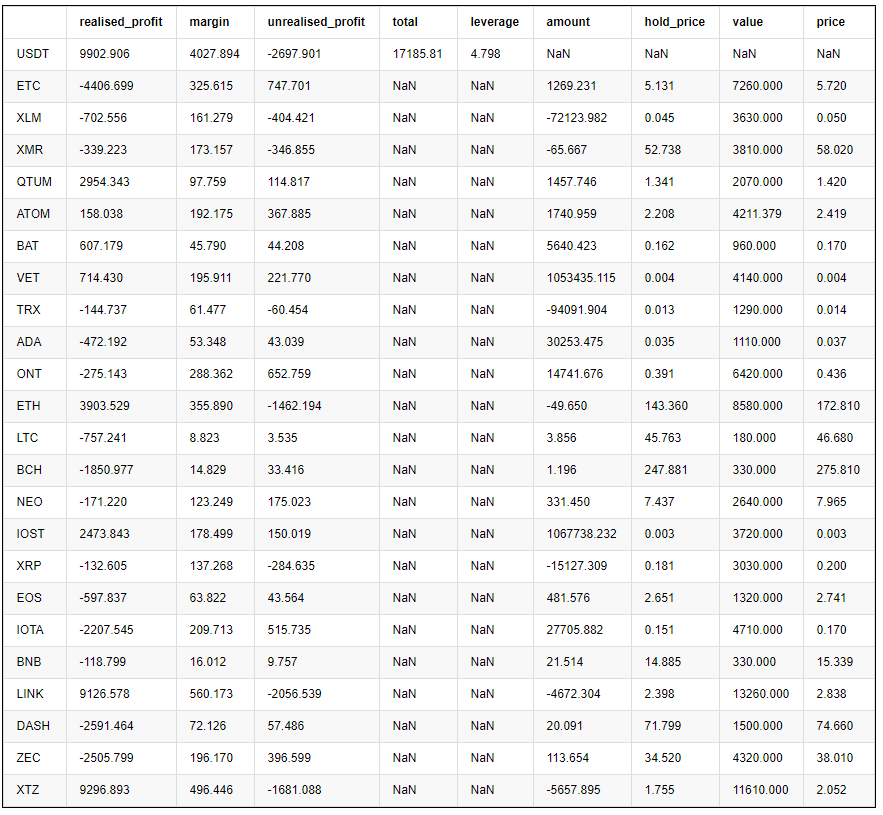

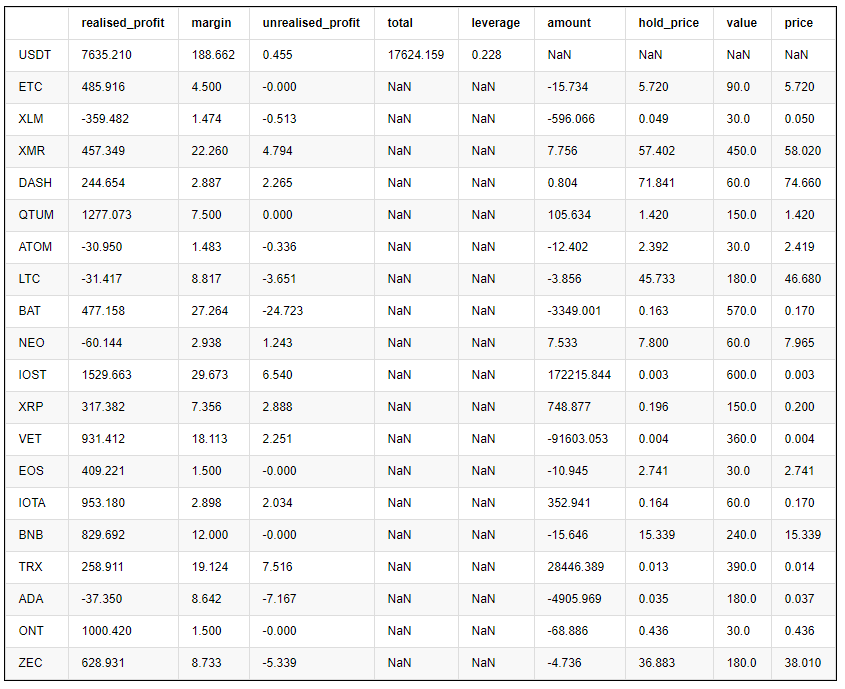

pd.DataFrame(stragey_2c.account).T.apply(lambda x:round(x,3)) # Last holding position

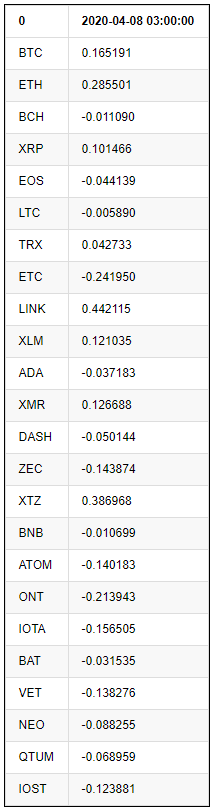

((price_usdt_btc_norm.iloc[-1:] - price_usdt_btc_norm_mean[-1]).T) # Each currency deviates from the initial situation

Oleh kerana penyebab masalah adalah untuk membandingkan dengan harga awal, ia mungkin lebih dan lebih berat sebelah. kita boleh membandingkannya dengan purata bergerak dari tempoh masa yang lalu, backtest mata wang penuh dan melihat hasil di bawah.

Alpha = 0.05

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() #Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))#All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

#print(N,stragey_2d.df['total'][-1],pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))['value'].sum())

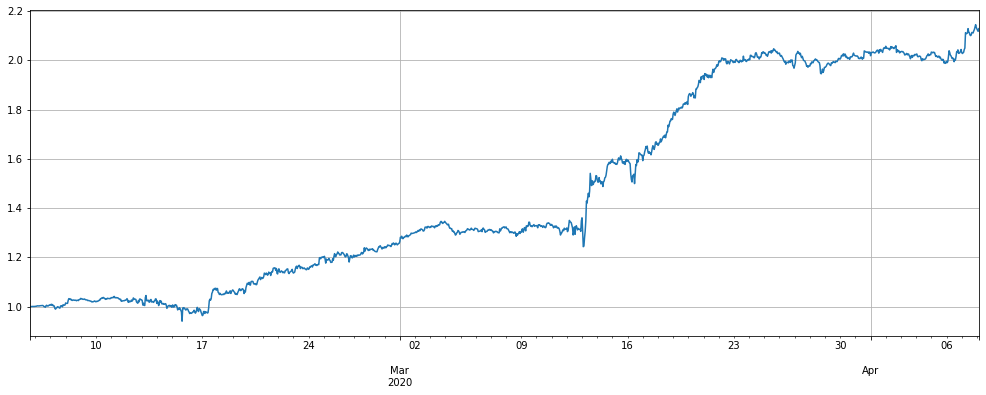

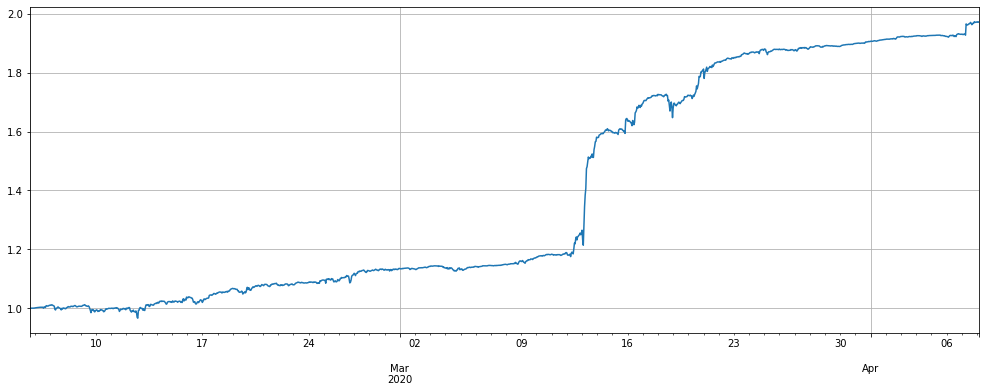

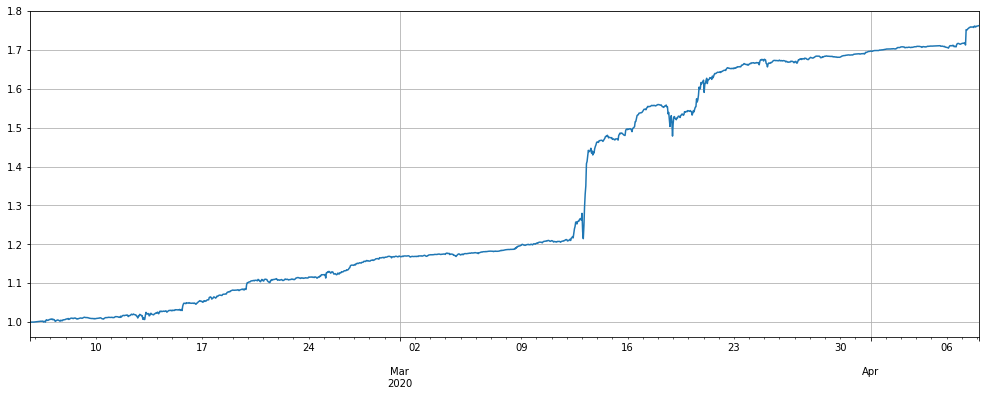

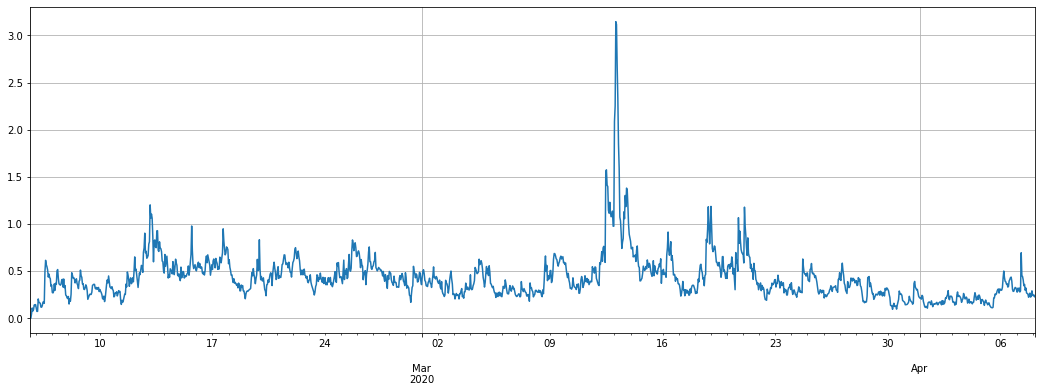

Prestasi strategi telah memenuhi sepenuhnya jangkaan kami, dan pulangan hampir sama. Situasi posisi akaun pecah dalam mata wang asal semua mata wang juga telah beralih dengan lancar, dan hampir tidak ada retracement. Saiz kedudukan pembukaan yang sama, hampir semua leverage adalah di bawah 1 kali, pada 12 Mac 2020 harga terjun kes melampau, ia masih tidak melebihi 4 kali, yang bermaksud bahawa kita boleh meningkatkan trade_value, dan di bawah leverage yang sama, menggandakan keuntungan. Posisi pegangan akhir hanya BCH melebihi 1000USDT, yang sangat baik.

Mengapa kedudukan akan diturunkan? Bayangkan menyertai indeks altcoin tidak berubah, satu syiling telah meningkat sebanyak 100%, dan ia akan dikekalkan untuk masa yang lama. Strategi asal akan memegang kedudukan pendek 300 * 100 = 30000USDT untuk masa yang lama, dan strategi baru akhirnya akan mengesan harga penanda aras Pada harga terkini, anda tidak akan memegang mana-mana kedudukan pada akhirnya.

(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

#(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

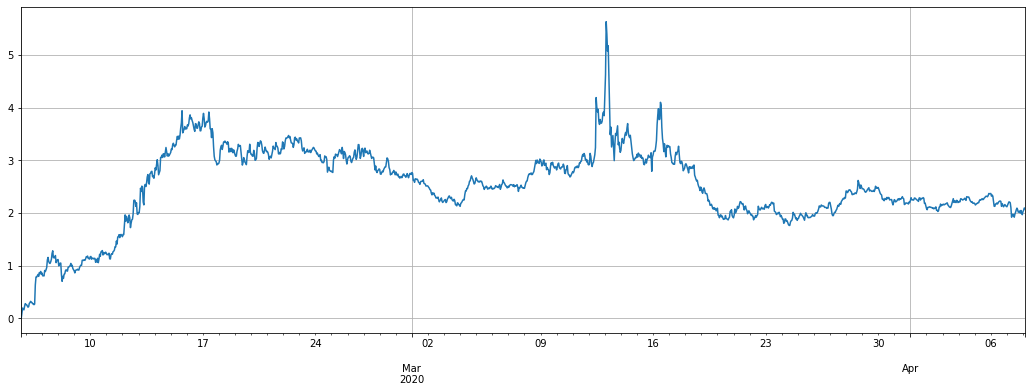

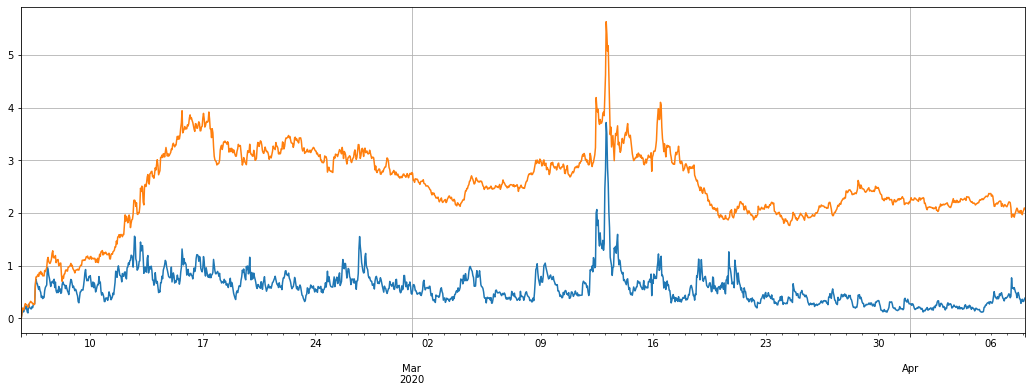

stragey_2d.df['leverage'].plot(figsize=(18,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # Screen currency strategy leverage

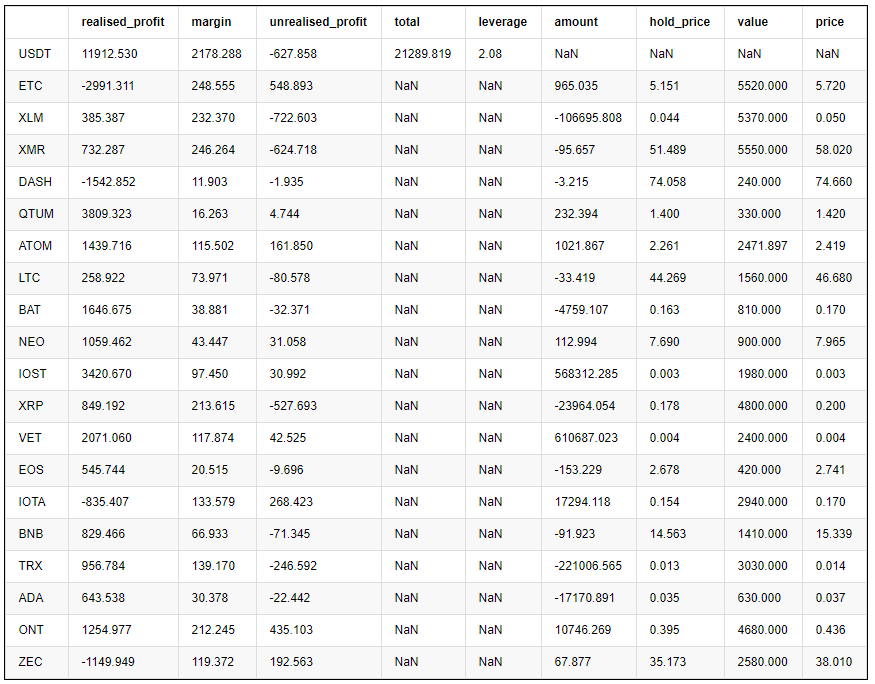

pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))

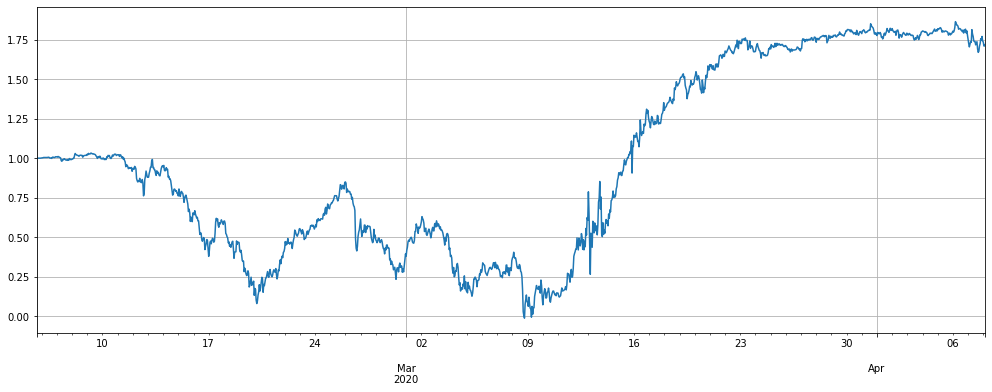

Apa yang akan berlaku kepada mata wang dengan mekanisme penyaringan, dengan parameter yang sama, keuntungan peringkat awal berprestasi lebih baik, retracement lebih kecil, tetapi pulangan keseluruhan sedikit lebih rendah.

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(50).mean()

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=0.05).mean()

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2e = e

#(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

(stragey_2e.df['total']/stragey_2e.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2e.df['leverage'].plot(figsize=(18,6),grid = True);

pd.DataFrame(stragey_2e.account).T.apply(lambda x:round(x,3))

Pengoptimuman Parameter

Semakin besar tetapan parameter Alpha purata bergerak eksponen, semakin sensitif penjejakan harga penanda aras, semakin sedikit transaksi, semakin rendah kedudukan pegangan akhir. apabila menurunkan leverage, pulangan juga berkurangan. Menurunkan retracement maksimum, ia boleh meningkatkan jumlah transaksi. Operasi baki khusus perlu berdasarkan hasil backtest.

Oleh kerana backtest adalah garis 1h K, ia hanya boleh dikemas kini sekali sejam, pasaran sebenar boleh dikemas kini lebih cepat, dan adalah perlu untuk menimbang tetapan khusus secara komprehensif.

Ini adalah hasil pengoptimuman:

for Alpha in [i/100 for i in range(1,30)]:

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() # Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))# All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

# These are the final net value, the initial maximum backtest, the final position size, and the handling fee

print(Alpha, round(stragey_2d.account['USDT']['total'],1), round(1-stragey_2d.df['total'].min()/stragey_2d.initial_balance,2),round(pd.DataFrame(stragey_2d.account).T['value'].sum(),1),round(stragey_2d.account['USDT']['fee']))

0.01 21116.2 0.14 15480.0 2178.0

0.02 20555.6 0.07 12420.0 2184.0

0.03 20279.4 0.06 9990.0 2176.0

0.04 20021.5 0.04 8580.0 2168.0

0.05 19719.1 0.03 7740.0 2157.0

0.06 19616.6 0.03 7050.0 2145.0

0.07 19344.0 0.02 6450.0 2133.0

0.08 19174.0 0.02 6120.0 2117.0

0.09 18988.4 0.01 5670.0 2104.0

0.1 18734.8 0.01 5520.0 2090.0

0.11 18532.7 0.01 5310.0 2078.0

0.12 18354.2 0.01 5130.0 2061.0

0.13 18171.7 0.01 4830.0 2047.0

0.14 17960.4 0.01 4770.0 2032.0

0.15 17779.8 0.01 4531.3 2017.0

0.16 17570.1 0.01 4441.3 2003.0

0.17 17370.2 0.01 4410.0 1985.0

0.18 17203.7 0.0 4320.0 1971.0

0.19 17016.9 0.0 4290.0 1955.0

0.2 16810.6 0.0 4230.6 1937.0

0.21 16664.1 0.0 4051.3 1921.0

0.22 16488.2 0.0 3930.6 1902.0

0.23 16378.9 0.0 3900.6 1887.0

0.24 16190.8 0.0 3840.0 1873.0

0.25 15993.0 0.0 3781.3 1855.0

0.26 15828.5 0.0 3661.3 1835.0

0.27 15673.0 0.0 3571.3 1816.0

0.28 15559.5 0.0 3511.3 1800.0

0.29 15416.4 0.0 3481.3 1780.0

- Amalan Kuantitatif Bursa DEX (2) -- Panduan Pengguna Hyperliquid

- DEX Exchange Quantitative Practice ((2) -- Panduan Penggunaan Hyperliquid

- Amalan Kuantitatif Bursa DEX (1) -- Panduan Pengguna dYdX v4

- Pengenalan kepada Arbitraj Lead-Lag dalam Cryptocurrency (3)

- DEX Exchange Quantitative Practice ((1) -- panduan pengguna dYdX v4

- Pengenalan suite Lead-Lag dalam mata wang digital (3)

- Pengenalan kepada Arbitraj Lead-Lag dalam Cryptocurrency (2)

- Pendahuluan mengenai Lead-Lag dalam mata wang digital (2)

- Perbincangan mengenai Penerimaan Isyarat Luaran Platform FMZ: Penyelesaian Lengkap untuk Menerima Isyarat dengan Perkhidmatan Http Terbina dalam Strategi

- Penyelidikan penerimaan isyarat luaran platform FMZ: strategi penyelesaian lengkap untuk penerimaan isyarat perkhidmatan HTTP terbina dalam

- Pengenalan kepada Arbitraj Lead-Lag dalam Cryptocurrency (1)

- Versi Python Komoditi Futures Moving Average Strategi

- Harga pasaran pengumpul menaik taraf lagi

- Pemasangan semula pengumpul perkara - menyokong import fail dalam format CSV untuk menyediakan sumber data tersuai

- Komoditi Futures High Frequency Trading Strategy yang ditulis oleh C ++

- Larry Connors RSI2 Strategi Pembalikan Rendah

- Oker menolong anda menggunakan API penyebaran FMZ untuk menghubungkan JS

- Berdasarkan penggunaan indeks kekuatan relatif baru dalam strategi intraday

- Penyelidikan mengenai Strategi Hedging Multi-mata wang Binance Futures Bahagian 4

- Larry Connors Larry Connors RSI2 strategi pulangan purata

- Penyelidikan mengenai Strategi Hedging Multi-mata wang Binance Futures Bahagian 3

- Penyelidikan mengenai Strategi Hedging Multi-mata wang Binance Futures Bahagian 1

- Tangan mengajar anda untuk menaik taraf pengumpul data untuk mengesan semula fungsi sumber data tersuai

- Sistem perdagangan garisan buaya versi Python

- Perdagangan isyarat amaran TradingView yang dilaksanakan dengan menggunakan API pengembangan platform dagangan kuantitatif pencipta (disyorkan)

- Versi JavaScript Strategi SuperTrend

- SuperTrend V.1 - Sistem Garis Super Trend

- Versi JavaScript Dasar SuperTrend

- [Perang Milenium] Strategi Hedging Multi-Mata Wang Akhir-akhir ini dan hasil kajian semula K-Line bertaraf minit (Bahagian 4)

- Tangan akan mengajar anda untuk mewujudkan pengumpul perdagangan.

- [Perang Milenium] Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Trading Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex trading Forex Forex Forex trading Forex Forex trading Forex Forex trading Forex trading Forex Forex trading Forex trading Forex trading Forex trading Forex trading Forex trading Forex trading Forex trading Forex trading Forex 3rd trading