Strategi Pembalikan Julat Tidur

Penulis:ChaoZhang, Tarikh: 2023-10-30 10:54:00Tag:

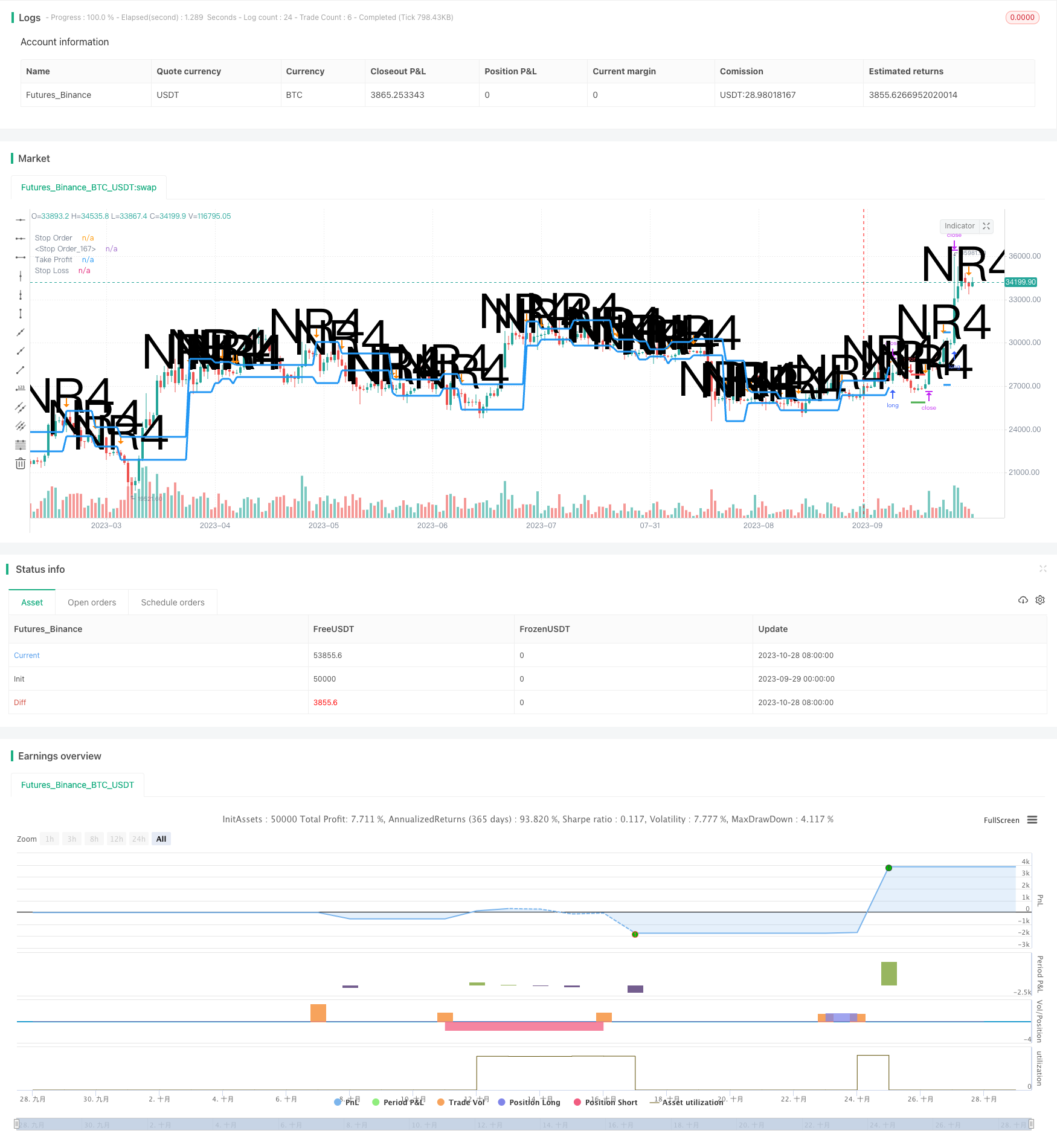

Ringkasan

Strategi pembalikan julat tidak aktif menggunakan tempoh turun naik turun naik sebagai isyarat kemasukan dan bertujuan untuk mendapat keuntungan apabila turun naik naik lagi. Ia mengenal pasti situasi di mana harga terkandung dalam julat tidak aktif yang sempit dan menangkap trend harga yang akan datang. Strategi ini berfungsi dengan baik apabila turun naik semasa rendah tetapi penembusan dijangka.

Logika Strategi

Strategi pertama mengenal pasti julat tidak aktif, iaitu apabila harga terkandung dalam julat harga hari dagangan sebelumnya. Ini menunjukkan turun naik telah berkurangan berbanding beberapa hari yang lalu. Kami memeriksa sama ada tinggi hari semasa < tinggi n hari yang lalu (biasanya 4 hari) dan rendah hari semasa > rendah n hari yang lalu untuk layak sebagai julat tidak aktif.

Apabila julat tidak aktif dikenal pasti, strategi meletakkan dua pesanan menunggu - henti membeli berhampiran bahagian atas julat dan henti menjual berhampiran bahagian bawah julat. Ia kemudian menunggu harga untuk memecahkan julat sama ada ke atas atau ke bawah. Jika harga pecah ke atas, pesanan beli dicetuskan untuk pergi panjang. Jika harga pecah ke bawah, pesanan jual dicetuskan untuk pergi pendek.

Selepas masuk, perintah stop loss dan take profit diletakkan. Stop loss mengawal risiko penurunan dan mengambil keuntungan menutup perdagangan untuk keuntungan. Stop loss diletakkan pada jarak % dari harga masuk seperti yang ditakrifkan dalam parameter risiko. Take profit diletakkan pada jarak yang sama dengan saiz julat tidur kerana kita mengharapkan harga bergerak serupa dengan turun naik sebelumnya.

Akhirnya, model saiz kedudukan pecahan tetap menguruskan saiz perdagangan. Ia meningkatkan saiz keuntungan dan mengurangkan saiz kerugian untuk meningkatkan pulangan yang diselaraskan risiko.

Kelebihan

Kelebihan strategi ini ialah:

-

Mencatatkan trend yang akan datang dengan menggunakan penurunan turun naik sebagai isyarat.

-

Perintah dua arah menangkap aliran naik atau penurunan.

-

Stop loss dan mengambil keuntungan mengawal risiko perdagangan tunggal.

-

Ukuran pecahan tetap meningkatkan kecekapan modal.

-

Logik yang mudah dilaksanakan.

Risiko

Risiko yang perlu dipertimbangkan ialah:

-

Arah yang salah jika jarak tidak jelas.

-

Penembusan mungkin hanya pembalikan jangka pendek, bukan trend yang kekal.

-

Berhenti kehilangan risiko yang diambil oleh pergerakan besar.

-

Ukuran pecahan tetap boleh memperkuat kerugian apabila menambah perdagangan yang rugi.

-

Prestasi yang buruk jika parameter tidak ditetapkan dengan betul.

Peluang Peningkatan

Beberapa cara untuk meningkatkan strategi:

-

Tambah penapis seperti perbezaan untuk mengelakkan penyebaran palsu.

-

Memperbaiki stop loss dengan kehilangan trailing atau order stop.

-

Tambah penapis trend untuk mengelakkan entri yang bertentangan dengan trend.

-

Mengoptimumkan nisbah pecahan tetap untuk risiko / ganjaran yang seimbang.

-

Perhatikan pelbagai jangka masa untuk meningkatkan kelebihan.

-

Menggunakan pembelajaran mesin untuk pengoptimuman parameter automatik.

Kesimpulan

Strategi pembalikan julat yang tidak aktif mempunyai logik dan potensi keuntungan yang jelas. Penyesuaian halus melalui pengoptimuman, pengurusan risiko dan penapisan isyarat dapat meningkatkan konsistensi lebih lanjut. Tetapi semua strategi pembalikan bermakna membawa risiko yang melekat dan saiz kedudukan perlu dikawal. Ia sesuai dengan peniaga yang biasa dengan taktik pembalikan dan mempunyai kesedaran risiko yang baik.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © gsanson66

//This code is based on the Narrow Range strategy

//Interactive Broker fees are applied on this strategy

//@version=5

strategy("NARROW RANGE BACKTESTING", shorttitle="NR BACKTESTING", overlay=true, initial_capital=1000, default_qty_type=strategy.fixed, commission_type=strategy.commission.percent, commission_value=0.18)

//--------------------------------FUNCTIONS------------------------------------//

//@function to print label

debugLabel(txt, color) =>

label.new(bar_index, high, text = txt, color=color, style = label.style_label_lower_right, textcolor = color.black, size = size.small)

//@function which looks if the close date of the current bar falls inside the date range

inBacktestPeriod(start, end) => (time >= start) and (time <= end)

//--------------------------------USER INPUTS------------------------------------//

//Narrow Range Length

nrLength = input.int(4, minval=2, title="Narrow Range Length", group="Strategy parameters")

//Risk Management

stopLossInput = input.float(0.5, title="Stop Loss (in percentage of reference range)", group="Strategy parameters")

//Money Management

fixedRatio = input.int(defval=400, minval=1, title="Fixed Ratio Value ($)", group="Money Management")

increasingOrderAmount = input.int(defval=200, minval=1, title="Increasing Order Amount ($)", group="Money Management")

//Backtesting period

startDate = input(title="Start Date", defval=timestamp("1 Janv 2020 00:00:00"), group="Backtesting Period")

endDate = input(title="End Date", defval=timestamp("1 July 2024 00:00:00"), group="Backtesting Period")

//--------------------------------VARIABLES INITIALISATION--------------------------//

strategy.initial_capital = 50000

bool nr = na

var bool long = na

var bool short = na

var float stopPriceLong = na

var float stopLossLong = na

var float takeProfitLong = na

var float stopPriceShort = na

var float stopLossShort = na

var float takeProfitShort = na

var float takeProfit = na

var float stopLoss = na

bool inRange = na

int closedtrades = strategy.closedtrades

equity = math.abs(strategy.equity - strategy.openprofit)

var float capital_ref = strategy.initial_capital

var float cashOrder = strategy.initial_capital * 0.95

//------------------------------CHECKING SOME CONDITIONS ON EACH SCRIPT EXECUTION-------------------------------//

//Checking if the date belong to the range

inRange := true

//Checking performances of the strategy

if equity > capital_ref + fixedRatio

spread = (equity - capital_ref)/fixedRatio

nb_level = int(spread)

increasingOrder = nb_level * increasingOrderAmount

cashOrder := cashOrder + increasingOrder

capital_ref := capital_ref + nb_level*fixedRatio

if equity < capital_ref - fixedRatio

spread = (capital_ref - equity)/fixedRatio

nb_level = int(spread)

decreasingOrder = nb_level * increasingOrderAmount

cashOrder := cashOrder - decreasingOrder

capital_ref := capital_ref - nb_level*fixedRatio

//We check if a trade has been closed to cancel all previous orders

if closedtrades > closedtrades[1]

strategy.cancel("Long")

strategy.cancel("Short")

stopPriceLong := na

stopPriceShort := na

//Checking if we close all trades in case where we exit the backtesting period

if strategy.position_size!=0 and not inRange

debugLabel("END OF BACKTESTING PERIOD : we close the trade", color=color.rgb(116, 116, 116))

strategy.close_all()

long := na

short := na

stopPriceLong := na

stopLossLong := na

takeProfitLong := na

stopPriceShort := na

stopLossShort := na

takeProfitShort := na

takeProfit := na

stopLoss := na

//----------------------------------FINDING NARROW RANGE DAY------------------------------------------//

// We find the Narrow Range Day

if low > low[nrLength] and high < high[nrLength]

nr := true

//------------------------------------STOP ORDERS--------------------------------------------//

// We handle plotting of stop orders and cancellation of other side order if one order is triggered

if strategy.position_size > 0 and not na(stopPriceLong) and not na(stopPriceShort)

long := true

strategy.cancel("Short")

stopPriceLong := na

stopPriceShort := na

takeProfit := takeProfitLong

stopLoss := stopLossLong

if strategy.position_size < 0 and not na(stopPriceLong) and not na(stopPriceShort)

short := true

strategy.cancel("Long")

stopPriceLong := na

stopPriceShort := na

takeProfit := takeProfitShort

stopLoss := stopLossShort

//------------------------------------STOP LOSS & TAKE PROFIT--------------------------------//

// If an order is triggered we plot TP and SL

if not na(takeProfit) and not na(stopLoss) and long

if high >= takeProfit and closedtrades == closedtrades[1] + 1

takeProfit := na

stopLoss := na

long := na

if low <= stopLoss and closedtrades == closedtrades[1] + 1

takeProfit := na

stopLoss := na

long := na

if not na(takeProfit) and not na(stopLoss) and short

if high >= stopLoss and closedtrades == closedtrades[1] + 1

takeProfit := na

stopLoss := na

short := na

if low <= takeProfit and closedtrades == closedtrades[1] + 1

takeProfit := na

stopLoss := na

short := na

//-----------------------------LONG/SHORT CONDITION-------------------------//

// Conditions to create two stop orders (one for Long and one for Short) and SL & TP calculation

if nr and inRange and strategy.position_size == 0

stopPriceLong := high[4]

takeProfitLong := high[4] + (high[4] - low[4])

stopLossLong := high[4] - (high[4] - low[4])*stopLossInput

qtyLong = cashOrder/stopPriceLong

strategy.entry("Long", strategy.long, qtyLong, stop=stopPriceLong)

strategy.exit("Exit Long", "Long", limit=takeProfitLong ,stop=stopLossLong)

stopPriceShort := low[4]

takeProfitShort := low[4] - (high[4] - low[4])

stopLossShort := low[4] + (high[4] - low[4])*stopLossInput

qtyShort = cashOrder/stopPriceShort

strategy.entry("Short", strategy.short, qtyShort, stop=stopPriceShort)

strategy.exit("Exit Short", "Short", limit=takeProfitShort ,stop=stopLossShort)

//--------------------------PLOTTING ELEMENT----------------------------//

plotshape(nr, "NR", shape.arrowdown, location.abovebar, color.rgb(255, 132, 0), text= "NR4", size=size.huge)

plot(stopPriceLong, "Stop Order", color.blue, 3, plot.style_linebr)

plot(stopPriceShort, "Stop Order", color.blue, 3, plot.style_linebr)

plot(takeProfit, "Take Profit", color.green, 3, plot.style_linebr)

plot(stopLoss, "Stop Loss", color.red, 3, plot.style_linebr)

- MACD Penutupan Strategy Hybrid Turtle

- Multi Timeframe mengambil keuntungan strategi

- Strategi Rebound Point Low

- Strategi Kombo Pembalikan Momentum

- Strategi Perdagangan Osilator Siklus Delta Perbezaan Volume

- MA Trendline Strategi Terobosan

- Trend Momentum Berikutan Strategi

- RSI Box Grid Strategi

- Strategi Perdagangan Pembalikan Berdasarkan Sokongan/Pemberantasan Umum

- Strategi Scalping Crossover dengan Purata Bergerak Berganda

- Strategi Pembalikan Momentum Multi Timeframe

- Strategi Perdagangan Bitcoin Harian Berbilang Penunjuk

- Strategi Bulls dan Bear yang Seimbang

- Gandalf Mean Reversation Strategi Dagangan Kuantitatif

- Strategi Dagangan Pembalikan Pemindahan Momentum

- Osilator Stokastik Intraday dengan Strategi Crossover Purata Bergerak Berganda

- Multi Timeframe Beli strategi penurunan

- Bollinger Breakout Stop-Loss Strategi

- Strategi crossover purata bergerak berganda klasik

- Strategi Perdagangan Purata Bergerak Berganda Cepat Perlahan