Strategi Pengesanan Supertrend

Penulis:ChaoZhang, Tarikh: 2024-01-23 15:36:27Tag:

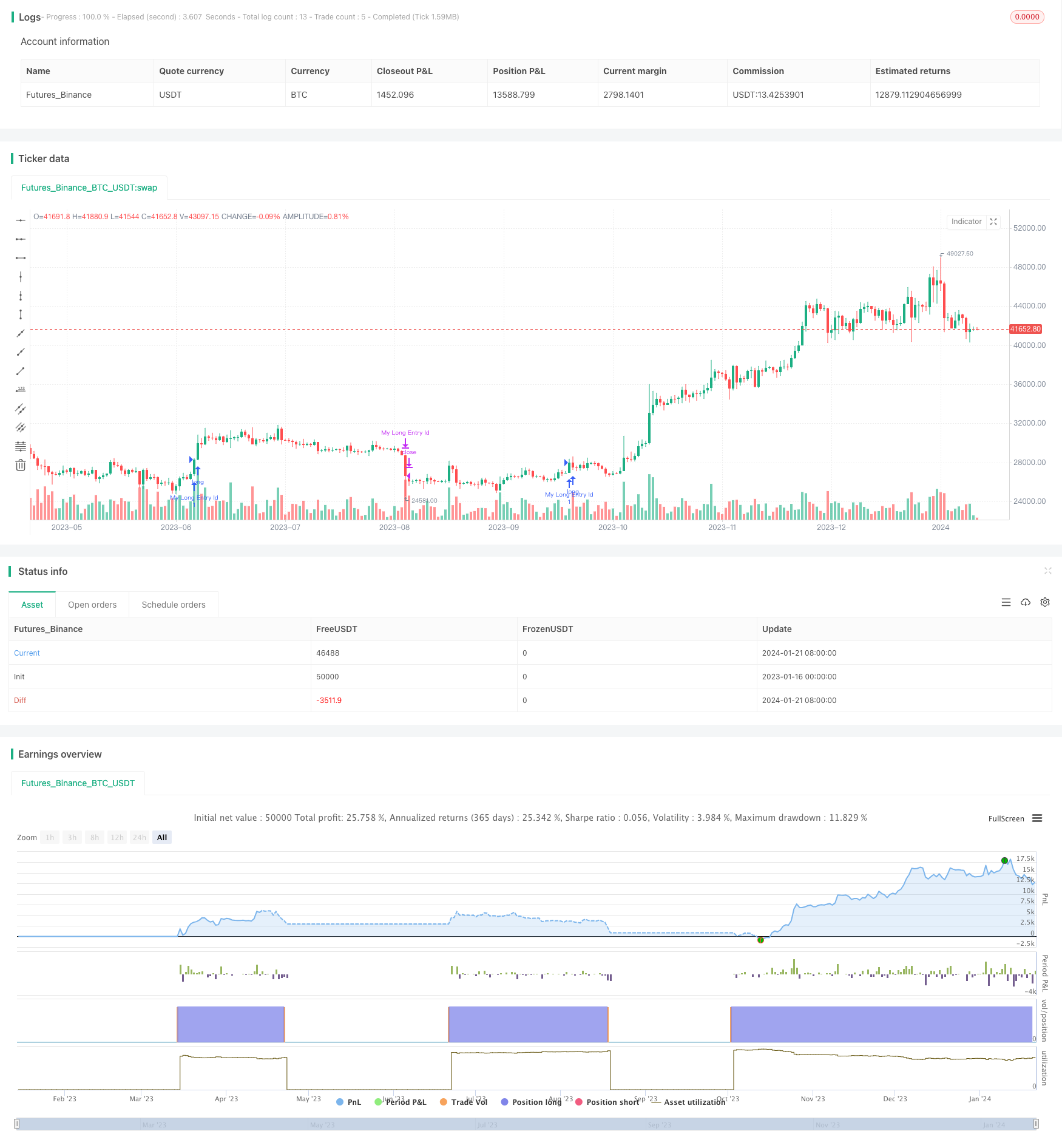

Ringkasan

Strategi ini dinamakan

Prinsip-prinsip

Inti strategi ini adalah menggunakan penunjuk Supertrend untuk menentukan trend harga semasa. Supertrend menggabungkan purata bergerak dan ATR, yang berkesan dalam menilai arah trend harga. Apabila arah Supertrend membuat pembalikan, ia menandakan bahawa trend harga berubah.

Secara khusus, strategi ini mula-mula mengira arah Supertrend, RSI dan ADX. Apabila Supertrend berubah ke bawah, dan RSI menunjukkan bahawa trend menaik semakin memudar, ia membuat entri pendek. Apabila Supertrend muncul lagi, ia menutup kedudukan pendek.

Kelebihan

Kelebihan terbesar strategi ini adalah bahawa ia dapat mengenal pasti trend harga secara automatik dan membuat entri dan keluar berdasarkan trend, tanpa penilaian manual.

Risiko

Risiko terbesar adalah bahawa Supertrend itu sendiri tidak sangat tepat dalam menilai trend harga, yang mungkin menghasilkan isyarat yang salah.

Pengoptimuman boleh dibuat dengan menyesuaikan parameter Supertrend dan menambah kerugian berhenti untuk mengurangkan risiko.

Pengoptimuman

Beberapa aspek strategi ini boleh dioptimumkan:

-

Mengoptimumkan parameter Supertrend untuk meningkatkan ketepatan

-

Tambah kerugian hentian ke kawalan setiap kerugian perdagangan

-

Tambah lebih banyak penapis seperti Bollinger Bands, KDJ untuk meningkatkan keuntungan

-

Membangunkan peraturan masuk dan keluar yang sama untuk membuat strategi lengkap

Kesimpulan

Kesimpulannya, ini adalah strategi perdagangan automatik yang menilai trend berdasarkan Supertrend. Kelebihannya adalah tahap automatik yang tinggi dan pengesanan trend automatik. Kelemahannya adalah ketepatan Supertrend itu sendiri yang rendah dan tidak ada stop loss. Penyesuaian parameter, penambahan penapis, dan stop loss dapat meningkatkan keuntungan dan kawalan risiko.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[_, direction] = ta.supertrend(factor, atrPeriod)

adxlen = input(7, title="ADX Smoothing")

dilen = input(7, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adx

sig = adx(dilen, adxlen)

if ta.change(direction) < 0 and ta.rsi(close, 21) < 66 and ta.rsi(close, 3) > 80 and ta.rsi(close, 28) > 49 and sig > 20

strategy.entry("My Long Entry Id", strategy.long)

if ta.change(direction) > 0

strategy.close("My Long Entry Id")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Strategi Pengesanan Trend Purata Bergerak Berganda

- Strategi Penembusan Kuasa

- RSI CCI Williams%R Strategi Perdagangan Kuantitatif

- Strategi Dagangan Momentum yang Disesuaikan dengan Risiko Dinamik

- Strategi Dagangan Crossover Momentum Moving Average

- Bollinger Band Limit Market Maker Strategi

- Strategi Renko untuk Purata Moving Jangka Panjang

- Pengendalian transaksi baru dalam talian

- Strategi Dagangan Renko Pengesanan Trend Dua Arah

- Strategi garis tindak balas purata bergerak dan tak terhingga

- Strategi Dagangan Pembalikan Trend Berbilang Penunjuk

- Strategi Bitcoin dan Emas Gabungan Berganda

- MACD dan RSI Crossover Strategi

- Strategi Pullback Momentum

- Strategi Crossover Purata Bergerak

- Strategi Grid Keuntungan Dengan Osilasi

- Strategi Penembusan Osilasi Berdasarkan Purata Bergerak

- Strategi Dagangan Jangka Pendek Pengiktirafan corak ZigZag

- Strategi Volatiliti dan Pengesanan Trend Melalui Kerangka Masa Berdasarkan Williams VIX dan DEMA

- Strategi Pelanggaran Momentum Berdasarkan Penghakiman Kitaran dengan Purata Bergerak