Strategi Perdagangan Penyu Richard

Penulis:ChaoZhang, Tarikh: 2024-02-06 11:56:47Tag:

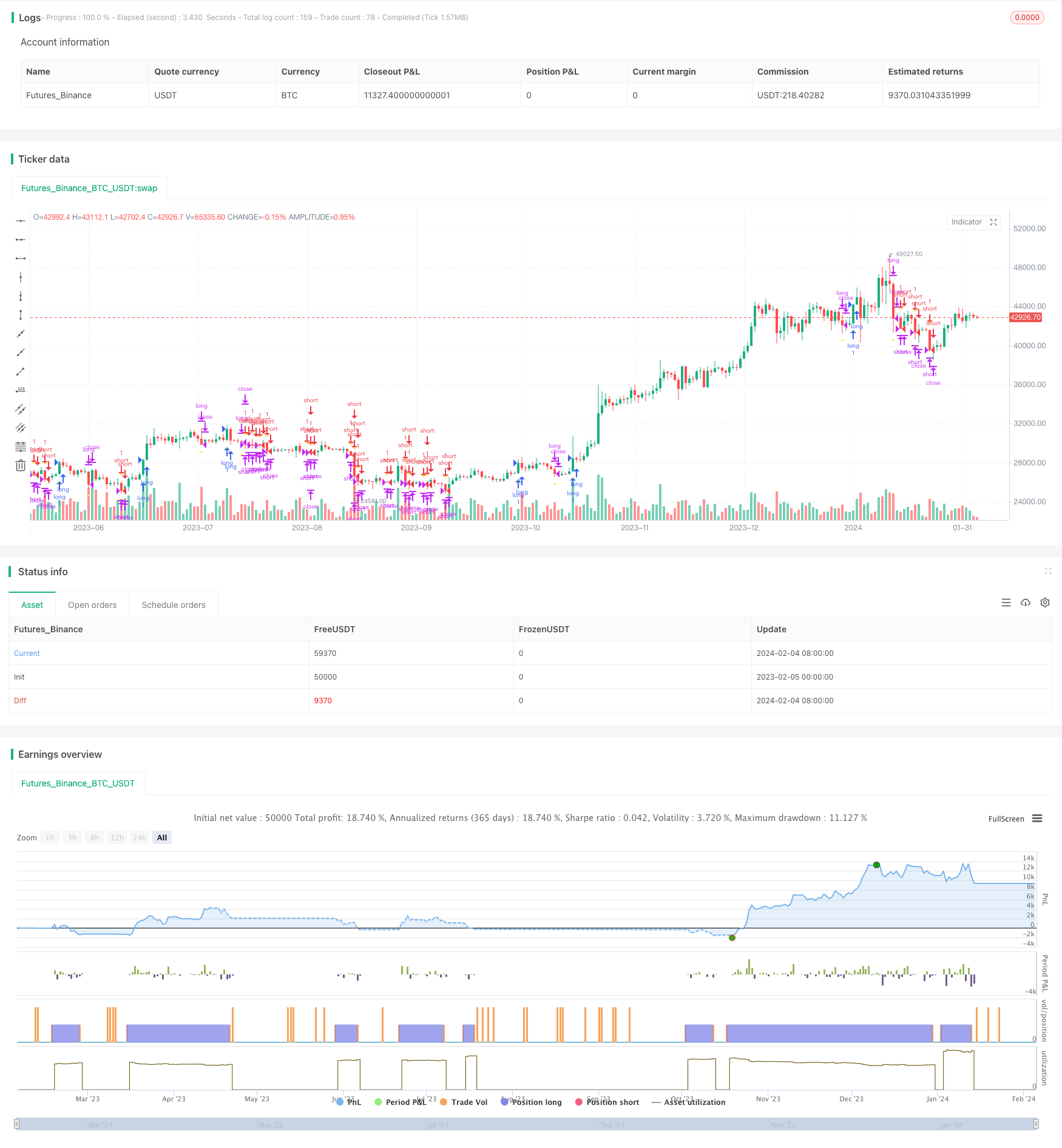

Ringkasan

Richard

Logika Strategi

Logik teras strategi perdagangan penyu Richard

Selepas memasuki kedudukan, strategi ini menggunakan Julat Benar Purata (ATR) untuk mengira harga stop loss. Ia juga mengesan harga tertinggi dan rendah 10 hari untuk stop loss slippage. Apabila stop loss panjang atau stop loss slippage dicetuskan, ia akan menutup kedudukan panjang. Apabila stop loss pendek atau stop loss slippage dicetuskan, ia akan menutup kedudukan pendek.

Kelebihan

Strategi perdagangan penyu Richard

- Ia secara automatik mengesan trend menggunakan harga pecah. Ia boleh secara automatik mengenal pasti trend pembalikan dan menyesuaikan kedudukan sewajarnya.

- Mekanisme stop loss ATR berkesan mengawal stop loss tunggal.

- Mekanisme hentian kerugian tergelincir dalam beberapa keuntungan dan mengurangkan pengeluaran.

- Logik strategi adalah mudah dan mudah difahami untuk pemula.

- Tiada keperluan untuk meramalkan trend pasaran atau pengiraan yang rumit, hanya perdagangan berasaskan peraturan yang mudah.

Risiko

Terdapat juga beberapa risiko dengan strategi perdagangan penyu Richard:

- Perdagangan breakout cenderung terperangkap, kadangkala menghasilkan kekerapan perdagangan yang berlebihan.

- ATR dan kehilangan hentian tergelincir mungkin terlalu ketat, menyebabkan kehilangan hentian awal kadang-kadang.

- Ia hanya menggunakan data harga tanpa menggabungkan faktor lain untuk meramalkan kesinambungan trend.

- Backtest risiko overfit, hasil dagangan sebenar mungkin miskin.

Untuk mengurangkan risiko ini, kita boleh mengoptimumkan keadaan kemasukan dengan lebih banyak penunjuk untuk meramalkan trend; menyesuaikan algoritma stop loss untuk mengurangkan kekerapan stop loss.

Arahan pengoptimuman

Strategi perdagangan penyu Richard

- Mengoptimumkan parameter untuk mencari kombinasi parameter yang optimum, seperti menyesuaikan kitaran pengiraan atau menguji kelipatan ATR yang berbeza.

- Masukkan lebih banyak penunjuk atau algoritma pembelajaran mesin untuk menilai kesinambungan trend, seperti purata bergerak, penunjuk momentum dll.

- Mengoptimumkan kaedah stop loss, seperti menguji kehilangan stop slip fleksibel, kehilangan stop trailing dan lain-lain.

- Gabungkan penunjuk sentimen, berita dan maklumat lain untuk meramalkan pergerakan pasaran.

Kesimpulan

Strategi perdagangan penyu Richard

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- Strategi Penembusan Purata Bergerak

- SuperTrend Strategi Hentian Terakhir Berdasarkan Heikin Ashi

- Purata Bergerak Berganda Dengan Strategi Pecahkan Momentum

- Strategi Penembusan Bollinger Band Berdasarkan VWAP

- Fibonacci Retracement Strategi Stop Loss Dinamik

- EMA Dinamik dan Strategi Crossover MACD

- Indeks Momentum Ganda dan Strategi Hibrid Pembalikan

- Strategi Dagangan S/R Dua Arah TD Berurutan

- Strategi Perdagangan Kuantitatif SuperTrend untuk Bitcoin

- Strategi Jangka Pendek Menggabungkan Indikator RSI dan Penembusan Harga

- Strategi Dagangan Garis Trend Slope Dinamik

- Strategi Dagangan Indikator RSI Lanjutan

- RSI Indikator Cross Cycle Keuntungan dan Stop Loss Strategi

- Strategi Pengesanan Trend Berasaskan Crossover Purata Bergerak

- RSI dan Bollinger Bands Fusion Trading Strategy untuk LTC

- Strategi silang purata bergerak yang dioptimumkan

- Strategi SMA-ATR Dinamic Trailing Stop

- Strategi Pengesanan Pembalikan

- Strategi Arbitraj Peralihan Ganda

- Kama dan Moving Average Berasaskan Trend Mengikuti Strategi