Dual Donchian Channel Breakout Strategy

Penulis:ChaoZhang, Tarikh: 2024-02-21 11:38:48Tag:

Ringkasan

Strategi Penembusan Saluran Donchian Berganda adalah strategi perdagangan penembusan berdasarkan Saluran Donchian. Ia menggunakan Saluran Donchian yang cepat dan perlahan untuk membina isyarat perdagangan yang panjang dan pendek. Apabila harga menembusi saluran yang perlahan, buka kedudukan panjang atau pendek. Apabila harga menembusi saluran yang cepat, tutup kedudukan. Strategi ini juga menetapkan mengambil keuntungan dan syarat berhenti kerugian.

Prinsip Strategi

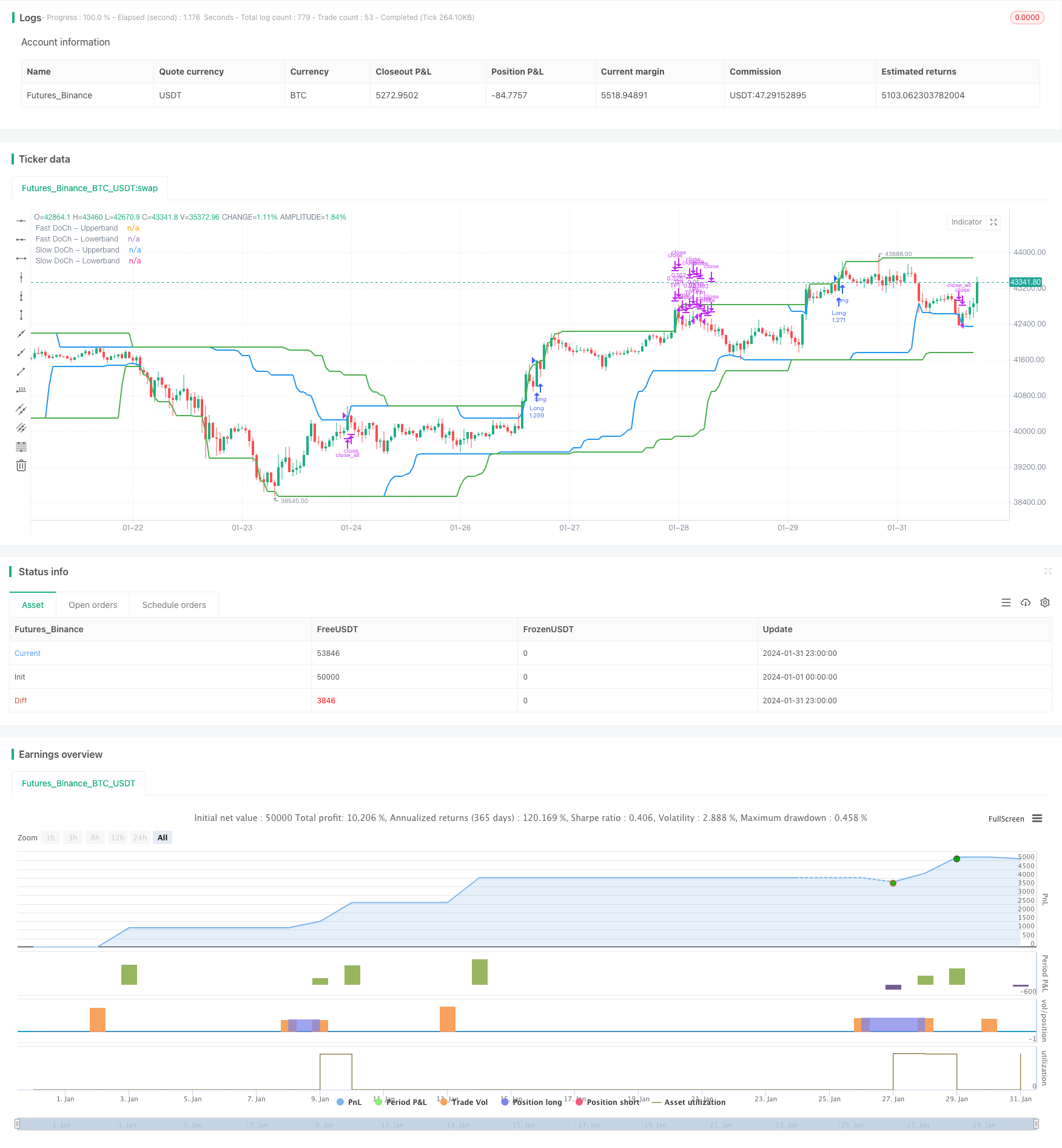

Strategi Penembusan Saluran Dual Donchian adalah berdasarkan dua parameter:Tempoh Saluran Donchian yang perlahandanTempoh Saluran Donchian CepatStrategi pertama mengira jalur atas dan bawah kedua-dua Saluran Donchian.

- Tempoh saluran Donchian perlahan lalai adalah 50 bar, mencerminkan trend jangka panjang.

- Tempoh saluran Donchian pantas lalai adalah 30 bar, mencerminkan perubahan trend jangka pendek.

Isyarat masuk panjang adalahPenembusan di atas jalur atasdenganVolatiliti melebihi ambang. Isyarat masuk pendek adalahpembahagian di bawah jalur bawahdenganVolatiliti melebihi ambang.

Isyarat keluar stop loss panjang adalahpembahagian di bawah jalur bawah. Isyarat keluar stop loss pendek adalahPenembusan di atas jalur atas.

Strategi ini juga menetapkanmengambil keuntunganSyarat keluar. nisbah mengambil keuntungan lalai adalah 2%, iaitu mengambil keuntungan separuh kedudukan apabila pergerakan harga mencapai 2%.

Analisis Kelebihan

Strategi Penembusan Saluran Dual Donchian mempunyai kelebihan berikut:

-

Reka bentuk saluran dua boleh menangkap isyarat trend dari bingkai masa yang lebih panjang dan lebih pendek, yang membolehkan entri yang lebih tepat.

-

Keadaan turun naik mengelakkan perdagangan yang kerap di pasaran yang terhad.

-

Tetapan mengambil keuntungan dan menghentikan kerugian yang komprehensif mengunci keuntungan separa dan mengurangkan kerugian.

-

Logik strategi yang mudah dan jelas, mudah difahami dan dilaksanakan.

-

Parameter yang boleh disesuaikan sesuai dengan produk dan keutamaan perdagangan yang berbeza.

Analisis Risiko

Strategi Penembusan Saluran Dual Donchian juga mempunyai beberapa risiko:

-

Reka bentuk saluran dua adalah sensitif dan boleh menghasilkan isyarat palsu. Saluran yang lebih luas atau parameter turun naik yang diselaraskan boleh mengurangkan isyarat palsu.

-

Dalam pasaran yang tidak menentu, stop loss boleh mencetuskan terlalu kerap.

-

Peratusan tetap mengambil keuntungan gagal memaksimumkan keuntungan. Pertimbangkan campur tangan dinamik atau manual untuk harga mengambil keuntungan yang optimum.

-

Prestasi dagangan sebenar mungkin berbeza dari jangkaan backtest.

Arahan pengoptimuman

Strategi Penembusan Saluran Dual Donchian boleh dioptimumkan dalam beberapa aspek:

-

Uji lebih banyak kombinasi tempoh untuk mencari parameter optimum.

-

Cuba ukuran turun naik yang berbeza seperti ATR untuk mencari metrik yang paling stabil.

-

Tetapkan had jumlah entri untuk mengelakkan kerugian pada akhir trend.

-

Cuba mengambil keuntungan dinamik untuk keuntungan perdagangan tunggal yang lebih tinggi.

-

Masukkan penunjuk lain untuk menapis entri dan meningkatkan ketepatan, contohnya jumlah.

-

Mengoptimumkan model pengurusan wang seperti saiz kedudukan pecahan tetap untuk kawalan risiko yang lebih baik.

Kesimpulan

Kesimpulannya, Dual Donchian Channel Breakout Strategy adalah strategi trend berikut yang sangat baik. Ia menggabungkan kedua-dua pengenalan trend dan keupayaan perlindungan pembalikan. Dengan pengoptimuman parameter dan penyempurnaan peraturan, ia boleh menguntungkan di kebanyakan produk dan keadaan pasaran. Strategi ini mudah dan praktikal, bernilai dipelajari dan digunakan untuk peniaga kuantitatif.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © omererkan

//@version=5

strategy(title="Double Donchian Channel Breakout", overlay=true, initial_capital = 1000, commission_value = 0.05, default_qty_value = 100, default_qty_type = strategy.percent_of_equity)

// Donchian Channels

slowLen = input.int(50, title="Slow Donchian", group = "Conditions")

fastLen = input.int(30, title="Fast Donchian", group = "Conditions")

// Volatility Calculated as a percentage

volatility = input.int(3, title="Volatility (%)", group = "Conditions")

// Long positions

long = input.bool(true, "Long Position On/Off", group = "Strategy")

longProfitPerc = input.float(2, title="Long TP1 (%)", group = "Strategy", minval=0.0, step=0.1) * 0.01

// Short positions

short = input.bool(true, "Short Position On/Off", group = "Strategy")

shortProfitPerc = input.float(2, title="Short TP1 (%)", group = "Strategy", minval=0.0, step=0.1) * 0.01

// First take profit point for positions

TP1Yuzde =input.int(50, title = "TP1 Position Amount (%)", group = "Strategy")

// Slow Donchian Calculated

ubSlow = ta.highest(high, slowLen)[1]

lbSlow = ta.lowest(low, slowLen)[1]

// Fast Donchian Calculated

ubFast = ta.highest(high, fastLen)[1]

lbFast = ta.lowest(low, fastLen)[1]

// Plot Donchian Channel for entries

plot(ubSlow, color=color.green, linewidth=2, title="Slow DoCh - Upperband")

plot(lbSlow, color=color.green, linewidth=2, title="Slow DoCh - Lowerband")

plot(ubFast, color=color.blue, linewidth=2, title="Fast DoCh - Upperband")

plot(lbFast, color=color.blue, linewidth=2, title="Fast DoCh - Lowerband")

// This calculation, the strategy does not open position in the horizontal market.

fark = (ubSlow - lbSlow) / lbSlow * 100

// Take profit levels

longExitPrice = strategy.position_avg_price * (1 + longProfitPerc)

shortExitPrice = strategy.position_avg_price * (1 - shortProfitPerc)

// Code long trading conditions

longCondition = ta.crossover(close, ubSlow) and fark > volatility

if longCondition and long == true

strategy.entry("Long", strategy.long)

// Code short trading conditions

shortCondition = ta.crossunder(close, lbSlow) and fark > volatility

if shortCondition and short == true

strategy.entry("Short", strategy.short)

// Determine long trading conditions

if strategy.position_size > 0 and ta.crossunder(close, lbFast)

strategy.close_all("Close All")

// Determine short trading conditions

if strategy.position_size < 0 and ta.crossover(close, ubFast)

strategy.close_all("Close All")

// Take Profit Long

if strategy.position_size > 0

strategy.exit("TP1", "Long", qty_percent = TP1Yuzde, limit = longExitPrice)

// Take Profit Short

if strategy.position_size < 0

strategy.exit("TP1", "Short", qty_percent = TP1Yuzde, limit = shortExitPrice)

- Strategi Perdagangan Pembalikan dengan Bollinger Bands, RSI, ADX dan ATR

- DEMA Crossover Trend Mengikut Strategi

- Strategi Tetapan Pembalikan Ekstrem

- Trend Berasaskan Penunjuk OBV dan CCI Mengikut Strategi

- Sistem Perdagangan Penembusan

- Strategi Breakout Bollinger Bands Multi-Timeframe yang merangkumi RSI

- Strategi Dagangan Pengumpulan Indikator Momentum

- Strategi Perdagangan Kuantum Berbilang Penunjuk

- TradingVMA

Strategi Dagangan Purata Bergerak Berubah - Strategi Perbezaan RSI

- Strategi Perdagangan Breakout Bollinger Bands

- Strategi perangkap terobosan EMA

- Strategi Perdagangan Golden Cross Dead Cross

- Strategi Pengesanan Trend Multitimeframe Berasaskan Supertrend

- Manual Beli & Jual Isyarat Strategi

- Strategi Rujukan Rujukan Kuantitatif

- Strategi Dagangan Grid Beradaptasi Berdasarkan Platform Dagangan Kuantitatif

- Strategi Dagangan Kuantitatif Berdasarkan Awan Ichimoku dan Purata Bergerak

- Strategi Pengesanan Pembalikan Purata Bergerak Berganda

- Strategi pembalikan Bollinger Bands