Gambaran keseluruhan

Strategi ini ialah sistem dagangan automatik yang menggabungkan berbilang penunjuk teknikal Ia terutamanya mengenal pasti arah aliran pasaran melalui penyelarasan RSI (Indeks Kekuatan Relatif), CHOP (Indeks Ayunan Silang) dan Stochastic, dan menggunakan henti untung dan henti rugi dinamik untuk berhenti. pasaran risiko transaksi pengurusan kerugian. Strategi ini menggunakan tempoh masa 5 minit untuk dagangan jangka pendek dan meningkatkan ketepatan dan kebolehpercayaan transaksi melalui pengesahan silang berbilang penunjuk.

Prinsip Strategi

Strategi ini menggunakan empat penunjuk teras untuk penentuan arah aliran dan penjanaan isyarat dagangan:

- RSI digunakan untuk menentukan keadaan terlebih beli dan terlebih jual RSI < 30 dianggap terlebih jual, dan > 70 dianggap terlebih beli.

- Indeks CHOP digunakan untuk menentukan sama ada pasaran berada dalam keadaan kejutan <50 menunjukkan arah aliran yang jelas.

- Persilangan garis K dan garis D penunjuk Stochastic digunakan untuk mengesahkan peluang dagangan

- SMA (Simple Moving Average) digunakan untuk membantu dalam menentukan arah aliran keseluruhan

Peraturan perdagangan adalah seperti berikut:

- Keadaan panjang: Garis RSI<30 + CHOP<50 + K melintasi garisan D

- Syarat jualan singkat: RSI>70 + CHOP<50 + Garis K melintasi bawah garisan D Strategi ini mencapai kawalan risiko dengan menetapkan kedudukan ambil untung dan henti rugi dinamik dalam peratusan.

Kelebihan Strategik

- Pengesahan silang berbilang penunjuk meningkatkan kebolehpercayaan isyarat

- Tapis pasaran yang tidak menentu melalui indeks CHOP untuk mengurangkan isyarat palsu

- Mekanisme henti untung dan henti rugi dinamik, secara automatik melaraskan kedudukan pengurusan risiko mengikut harga kemasukan

- Mengguna pakai kitaran 5 minit, sesuai untuk dagangan jangka pendek dan mengurangkan risiko kedudukan

- Parameter indeks boleh laras dan mempunyai kebolehsuaian yang kuat

Risiko Strategik

- Penunjuk berbilang boleh menyebabkan isyarat dagangan ketinggalan

- Anda mungkin terlepas beberapa peluang dagangan dalam pasaran yang sangat tidak menentu

- Peratusan tetap henti rugi dan ambil untung mungkin tidak sesuai untuk semua keadaan pasaran

- Urus niaga jangka pendek lebih dipengaruhi oleh kebisingan pasaran Adalah disyorkan untuk menggunakan pengurusan wang dan kawalan kedudukan untuk mengurangkan risiko.

Arah pengoptimuman strategi

- Memperkenalkan mekanisme parameter penyesuaian untuk melaraskan parameter penunjuk secara dinamik mengikut turun naik pasaran

- Tambah pengesahan penunjuk volum untuk meningkatkan keberkesanan isyarat dagangan

- Membangunkan algoritma henti untung dan henti rugi dinamik untuk melaraskan tahap kawalan risiko secara automatik mengikut turun naik pasaran

- Penapis kekuatan trend ditambah untuk mengoptimumkan lagi pemilihan peluang perdagangan

- Pertimbangkan untuk menambah penapisan masa untuk mengelakkan tempoh turun naik yang tinggi

ringkaskan

Strategi ini membina sistem perdagangan yang agak lengkap melalui gabungan pelbagai penunjuk dan kawalan risiko yang ketat. Walaupun terdapat beberapa kawasan yang perlu dioptimumkan, idea reka bentuk keseluruhan adalah jelas dan mempunyai nilai aplikasi yang praktikal. Melalui pengoptimuman berterusan dan pelarasan parameter, kestabilan dan keuntungan strategi boleh dipertingkatkan lagi.

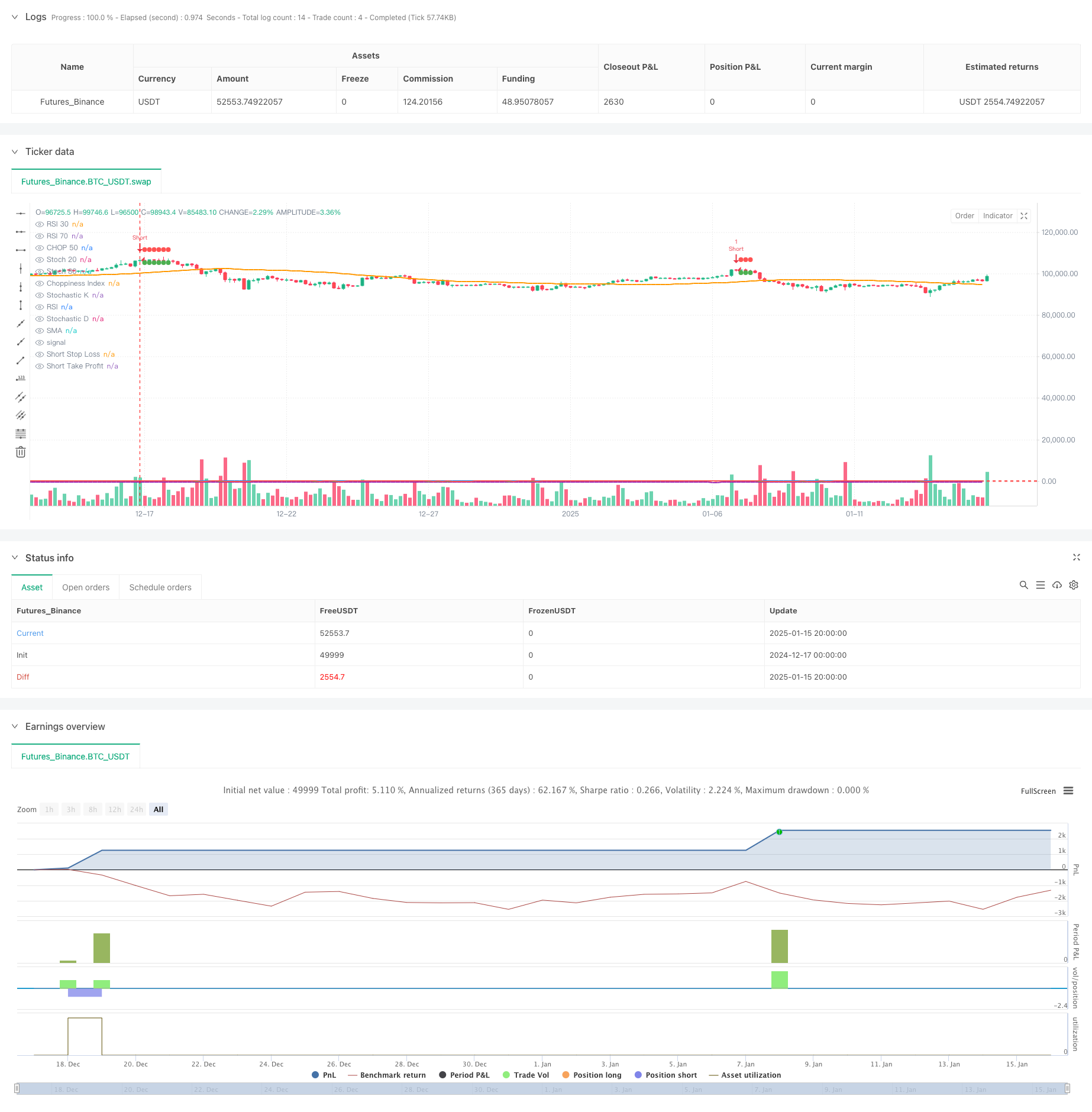

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("RSI + CHOP + Stochastic Strategy", overlay=true)

// Parametry wskaźników

rsiPeriod = input(14, title="RSI Period")

chopPeriod = input(14, title="Choppiness Period")

stochK = input(14, title="Stochastic K Period")

stochD = input(3, title="Stochastic D Period")

stochSmoothK = input(3, title="Stochastic Smooth K Period")

smaPeriod = input(50, title="SMA Period")

// Parametry Take Profit i Stop Loss

longTakeProfitPct = input.float(1.0, title="Long Take Profit %", minval=0.1, step=0.1) / 100

longStopLossPct = input.float(5.0, title="Long Stop Loss %", minval=0.1, step=0.1) / 100

shortTakeProfitPct = input.float(1.0, title="Short Take Profit %", minval=0.1, step=0.1) / 100

shortStopLossPct = input.float(5.0, title="Short Stop Loss %", minval=0.1, step=0.1) / 100

// Obliczenia wskaźników

rsiValue = ta.rsi(close, rsiPeriod)

highLowRange = ta.highest(high, chopPeriod) - ta.lowest(low, chopPeriod)

chopIndex = 100 * math.log10(highLowRange / ta.sma(close, chopPeriod)) / math.log10(2)

stoch = ta.stoch(close, high, low, stochK)

k = stoch[0]

d = stoch[1]

// Obliczenia SMA

smaValue = ta.sma(close, smaPeriod)

// Warunki kupna i sprzedaży

buyCondition = (rsiValue < 30) and (chopIndex < 50) and (ta.crossover(k, d))

sellCondition = (rsiValue > 70) and (chopIndex < 50) and (ta.crossunder(k, d))

var float longStopLevel = na

var float longTakeProfitLevel = na

var float shortStopLevel = na

var float shortTakeProfitLevel = na

// Wejście w pozycję długą

if (buyCondition and na(longStopLevel))

strategy.entry("Long", strategy.long)

longStopLevel := na // Zresetuj poziom Stop Loss

longTakeProfitLevel := na // Zresetuj poziom Take Profit

// Wejście w pozycję krótką

if (sellCondition and na(shortStopLevel))

strategy.entry("Short", strategy.short)

shortStopLevel := na // Zresetuj poziom Stop Loss

shortTakeProfitLevel := na // Zresetuj poziom Take Profit

// Ustaw poziomy Take Profit i Stop Loss na podstawie ceny wejścia w pozycję

if (strategy.position_size > 0 and na(longTakeProfitLevel))

longStopLevel := strategy.position_avg_price * (1 - longStopLossPct)

longTakeProfitLevel := strategy.position_avg_price * (1 + longTakeProfitPct)

if (strategy.position_size < 0 and na(shortTakeProfitLevel))

shortStopLevel := strategy.position_avg_price * (1 + shortStopLossPct)

shortTakeProfitLevel := strategy.position_avg_price * (1 - shortTakeProfitPct)

// Resetowanie poziomów po wyjściu z pozycji

if (strategy.position_size == 0)

longStopLevel := na

longTakeProfitLevel := na

shortStopLevel := na

shortTakeProfitLevel := na

// Wyjście z pozycji długiej

if (strategy.position_size > 0)

strategy.exit("Take Profit", "Long", limit=longTakeProfitLevel, stop=longStopLevel)

// Wyjście z pozycji krótkiej

if (strategy.position_size < 0)

strategy.exit("Take Profit", "Short", limit=shortTakeProfitLevel, stop=shortStopLevel)

// Oznaczenie poziomów stop loss i take profit na wykresie

plot(series=longStopLevel, title="Long Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=longTakeProfitLevel, title="Long Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

plot(series=shortStopLevel, title="Short Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=shortTakeProfitLevel, title="Short Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

// Wyświetlanie wskaźników na wykresie

plot(rsiValue, title="RSI", color=color.blue, linewidth=2)

hline(30, "RSI 30", color=color.red)

hline(70, "RSI 70", color=color.red)

plot(chopIndex, title="Choppiness Index", color=color.purple, linewidth=2)

hline(50, "CHOP 50", color=color.red)

plot(k, title="Stochastic K", color=color.green, linewidth=2)

plot(d, title="Stochastic D", color=color.red, linewidth=2)

hline(20, "Stoch 20", color=color.red)

hline(80, "Stoch 80", color=color.red)

// Wyświetlanie SMA na wykresie

plot(smaValue, title="SMA", color=color.orange, linewidth=2)