Explicação pormenorizada da actualização da API FMZ Quant: Melhoria da experiência de concepção da estratégia

Autora:FMZ~Lydia, Criado: 2024-07-05 09:44:08, Atualizado: 2024-09-20 08:52:30[TOC]

Prefácio

Após 9 anos de iteração técnica, a plataforma de negociação quântica FMZ foi reconstruída várias vezes, embora como usuários possamos não ter notado. nos últimos dois anos, a plataforma fez muitas otimizações e atualizações em termos de experiência do usuário, incluindo uma atualização abrangente da interface da UI, enriquecimento de ferramentas de negociação quantitativas comumente usadas e adição de mais suporte de dados de backtesting.

Para tornar o design de estratégia mais conveniente, a lógica de negociação mais clara e mais fácil para iniciantes, a plataforma atualizou a interface API usada pela estratégia. Os dockers que usam a versão mais recente podem habilitar esses novos recursos. A plataforma ainda é compatível com as antigas chamadas de interface na maior extensão. As informações sobre os novos recursos da interface API foram atualizadas para a documentação API da FMZ Quant Trading Platform:

Guia de sintaxe:https://www.fmz.com/syntax-guideGuia do utilizador:https://www.fmz.com/user-guide

Então vamos dar uma olhada rápida em quais interfaces foram atualizadas e quais mudanças são necessárias para usar estratégias antigas para torná-las compatíveis com a API atual.

1. Nova interface API

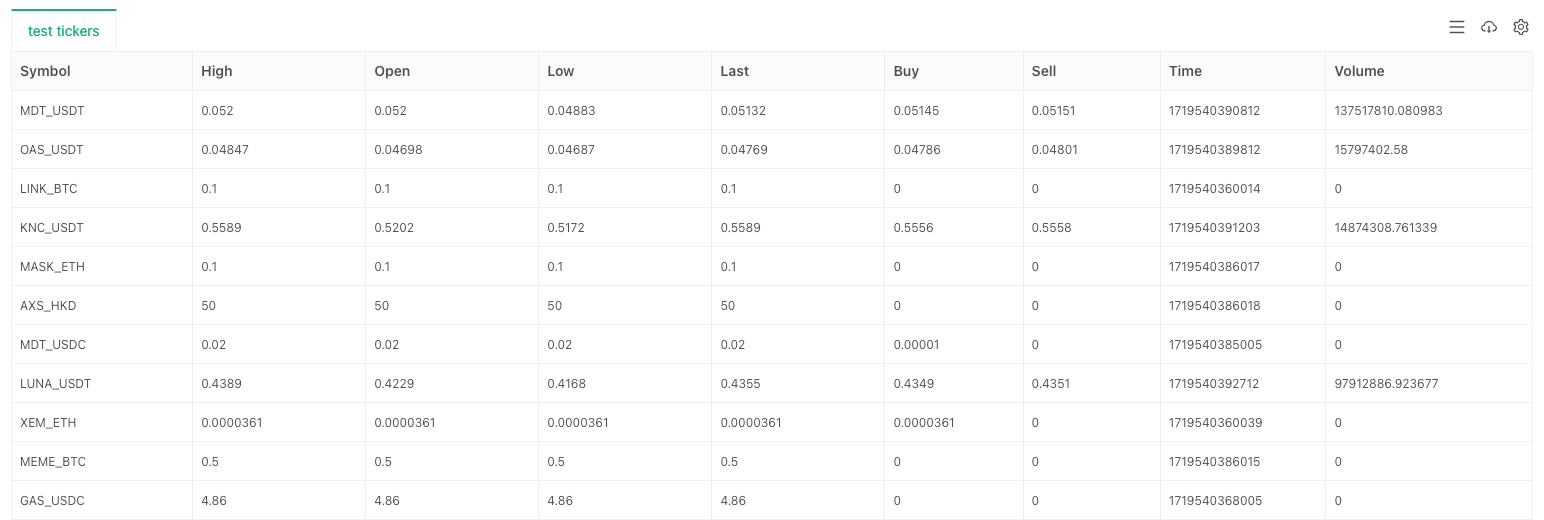

Adicionado a função GetTickers

Para a concepção de estratégias multiproduto e estratégias de monitoramento de mercado completo, a interface de mercado agregada é essencial.

Se o exchange não tiver esta interface (intercâmbios individuais), ao ligarexchange.GetTickers(), é exibida uma mensagem de erro: Não suportado.

Esta função não possui parâmetros e retornará os dados de mercado em tempo real de todas as variedades na interface de mercado agregada da bolsa.

exchange.GetTickers()função é a versão de solicitação completa doexchange.GetTicker()função (olhe com cuidado, a diferença entre esses dois nomes de função é apenas o singular e o plural).

Utilizamos o ambiente de simulação de pontos OKX para testes:

function main() {

exchange.IO("simulate", true)

var tickers = exchange.GetTickers()

if (!tickers) {

throw "tickers error"

}

var tbl = {type: "table", title: "test tickers", cols: ["Symbol", "High", "Open", "Low", "Last", "Buy", "Sell", "Time", "Volume"], rows: []}

for (var i in tickers) {

var ticker = tickers[i]

tbl.rows.push([ticker.Symbol, ticker.High, ticker.Open, ticker.Low, ticker.Last, ticker.Buy, ticker.Sell, ticker.Time, ticker.Volume])

}

LogStatus("`" + JSON.stringify(tbl) + "`")

return tickers.length

}

Adicionado a função de troca.CreateOrder

O novoexchange.CreateOrder()A função mais importante doexchange.CreateOrder()A função principal do sistema é especificar diretamente o tipo e a direcção da ordem nos parâmetros da função, deixando de depender do par de negociação actual, do código do contrato, da direcção da negociação e de outras configurações do sistema.

Em cenários de colocação de ordens de negociação de várias espécies e em cenários concomitantes, a complexidade do projeto é muito reduzida.exchange.CreateOrder()função sãosymbol, side, price, amount.

Teste utilizando o ambiente de simulação de futuros OKX:

function main() {

exchange.IO("simulate", true)

var id1 = exchange.CreateOrder("ETH_USDT.swap", "buy", 3300, 1)

var id2 = exchange.CreateOrder("BTC_USDC.swap", "closebuy", 70000, 1)

var id3 = exchange.CreateOrder("LTC_USDT.swap", "sell", 110, 1)

Log("id1:", id1, ", id2:", id2, ", id3:", id3)

}

Desta forma, apenas trêsexchange.CreateOrder()As chamadas de função foram utilizadas para colocar três ordens de futuros de diferentes variedades e direcções.

Adicionado a função de troca.GetHistoryOrders

O novoexchange.GetHistoryOrders()A função é utilizada para obter as ordens de transacção históricas de uma certa variedade.

Para consultar ordens históricas, as interfaces implementadas por várias bolsas variam muito:

- Alguns suportam consultas paginadas, enquanto outros não;

- Algumas bolsas têm um período de janela de consulta, ou seja, ordens com mais de N dias não podem ser consultadas;

- A maioria das exchanges suporta consulta em um momento especificado, mas algumas não; Essas interfaces são encapsuladas com o mais alto grau de compatibilidade e, na utilização real, deve ser prestada atenção para verificar se cumprem os requisitos e as expectativas da estratégia.

A descrição detalhada da função não é repetida aqui, você pode consultar o manual de sintaxe na documentação da API:

https://www.fmz.com/syntax-guide#fun_exchange.gethistoryorders

Testado usando o ambiente de negociação Binance spot:

function main() {

var orders = exchange.GetHistoryOrders("ETH_USDT")

// Write to chart

var tbl = {type: "table", title: "test GetHistoryOrders", cols: ["Symbol", "Id", "Price", "Amount", "DealAmount", "AvgPrice", "Status", "Type", "Offset", "ContractType"], rows: []}

for (var order of orders) {

tbl.rows.push([order.Symbol, order.Id, order.Price, order.Amount, order.DealAmount, order.AvgPrice, order.Status, order.Type, order.Offset, order.ContractType])

}

LogStatus("orders.length:", orders.length, "\n", "`" + JSON.stringify(tbl) + "`")

}

Adicionado a função de troca.GetPositions

A versão antiga da função de aquisição de dados de posição éexchange.GetPosition()Esta atualização adiciona uma nova função de aquisição de posição para melhor combinar a semântica de nomeação da função:exchange.GetPositions(). Ao mesmo tempo, ainda é compatível/actualizado com a função GetPosition.

Observe que os dois nomes de função diferem apenas pelo último s. Como GetPositions é mais semanticamente correto, recomenda-se usar GetPositions no futuro.

Oexchange.GetPositions()A função tem três formas de chamada:

-

troca.GetPositions ((() Quando nenhum parâmetro é transmitido, os dados de posição de todas as variedades na dimensão corrente são solicitados de acordo com as configurações dopar de negociação / Código do contrato.

-

Transferência.GetPositions ((

ETH_USDT.swap ) Ao especificar informações específicas sobre o produto (o formato do ETH_USDT.swap é definido pela plataforma FMZ), solicitar os dados de posição do produto específico. Por exemplo: BTC_USD.swap,ETH_USDT.swap,ETH_USDT.quarter, etc. BTC_USD.swap: contrato perpétuo baseado em moeda do BTC. ETH_USDT.swap: contrato perpétuo baseado em U do ETH . ETH_USDT.quarter: contrato de entrega trimestral baseado em U do ETH . BTC_USD.BTC-USD-201226-24250-C: contrato de opção baseado em moedas BTC. -

Transferência.GetPositions ((

USDT.swap ) Pedir dados de posição para todos os produtos de acordo com a gama de dimensões especificada. USDT.swap: Intervalo de contratos perpétuos baseado em U. USDT.futures: Intervalo de contratos de entrega baseados em U. USD.swap: Intervalo de contratos perpétuos baseados em moedas. USD.futures: Intervalo de contratos de entrega baseados em moedas. USDT.option: Intervalo de contratos de opções baseados em U. O montante do montante da garantia deve ser calculado em função da taxa de juro. Algumas divisões especiais de dimensão dos contratos de câmbio: USDT.futures_combo: Contrato de combinação de spread da bolsa Deribit. USD.futures_ff: Contrato de entrega de margem mista da Bolsa de Futures_Kraken. USD.swap_pf: Futures_Kraken exchange

s contrato perpétuo de margem mista. Para as dimensões que não são suportadas pela interface de API de troca, um erro será relatado e um valor nulo será devolvido ao ser chamado.

Teste utilizando o ambiente de simulação de futuros OKX:

function main() {

exchange.IO("simulate", true)

exchange.SetCurrency("BTC_USDT")

exchange.SetContractType("swap")

var p1 = exchange.GetPositions()

var p2 = exchange.GetPositions("BTC_USDT.swap")

var tbls = []

for (var positions of [p1, p2]) {

var tbl = {type: "table", title: "test GetPosition/GetPositions", cols: ["Symbol", "Amount", "Price", "FrozenAmount", "Type", "Profit", "Margin", "ContractType", "MarginLevel"], rows: []}

for (var p of positions) {

tbl.rows.push([p.Symbol, p.Amount, p.Price, p.FrozenAmount, p.Type, p.Profit, p.Margin, p.ContractType, p.MarginLevel])

}

tbls.push(tbl)

}

LogStatus("`" + JSON.stringify(tbls) + "`")

}

Quando o parâmetro passou para oexchange.GetPositions()função éETH_USDT.swap, podem ser obtidos os dados de posição dos contratos perpétuos baseados em U da ETH

Quando os parâmetros doexchange.GetPositions()Os dados de posição de todos os contratos perpétuos baseados em U listados na bolsa podem ser obtidos (porque o par de negociação atual é BTC_USDT e o contrato é swap, a solicitação é baseada no par de negociação atual e no intervalo de dimensão do contrato).exchange.GetPositions("USDT.swap")e especificar um intervalo de solicitação.

2. Atualização da interface API

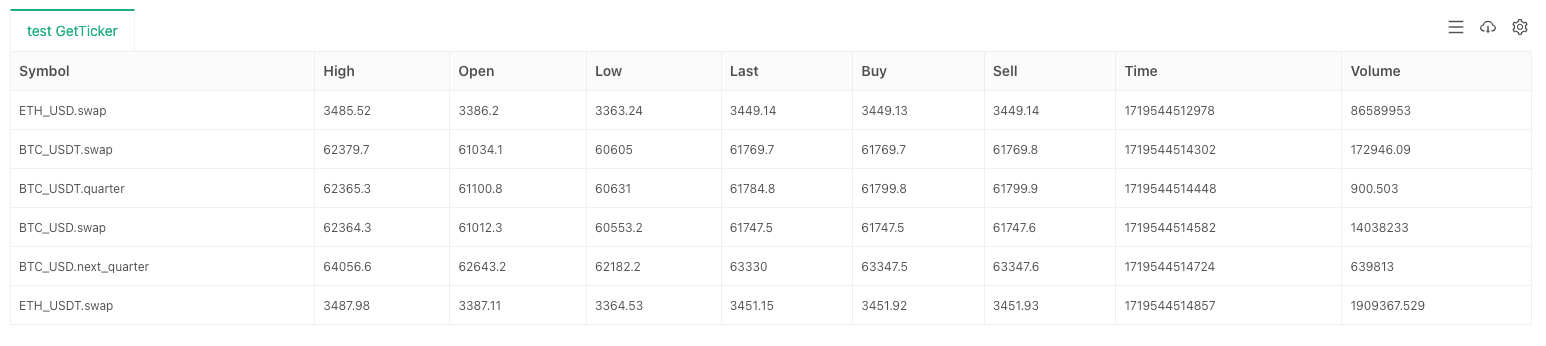

Atualizar a função Exchange.GetTicker

A principal melhoria da função de mercadoexchange.GetTicker()A função permite solicitar dados de mercado diretamente de acordo com as informações do produto especificadas pelo parâmetro sem o par de negociação atual e o código do contrato. Simplifica o processo de escrita do código. Ao mesmo tempo, ainda é compatível com o método de chamada sem passar parâmetros e é compatível com a velha estratégia da plataforma na maior extensão.

O parâmetrosymbolO valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.exchange:

- Objeto de troca spot

O formato é:

AAA_BBB, AAA representa baseCurrency, ou seja, moeda de negociação, e BBB representa quoteCurrency, ou seja, moeda de fixação de preços. Por exemplo: par de negociação spot BTC_USDT. - Objeto de troca de futuros

O formato é:

AAA_BBB.XXX, AAA representa baseCurrency, ou seja, moeda de negociação, BBB representa quoteCurrency, ou seja, moeda de preços, e XXX representa código de contrato, como swap de contrato perpétuo. Por exemplo: BTC_USDT.swap, contrato perpétuo baseado em U do BTC. Testado usando o ambiente Binance Futures:

var symbols = ["BTC_USDT.swap", "BTC_USDT.quarter", "BTC_USD.swap", "BTC_USD.next_quarter", "ETH_USDT.swap"]

function main() {

exchange.SetCurrency("ETH_USD")

exchange.SetContractType("swap")

var arr = []

var t = exchange.GetTicker()

arr.push(t)

for (var symbol of symbols) {

var ticker = exchange.GetTicker(symbol)

arr.push(ticker)

}

var tbl = {type: "table", title: "test GetTicker", cols: ["Symbol", "High", "Open", "Low", "Last", "Buy", "Sell", "Time", "Volume"], rows: []}

for (var ticker of arr) {

tbl.rows.push([ticker.Symbol, ticker.High, ticker.Open, ticker.Low, ticker.Last, ticker.Buy, ticker.Sell, ticker.Time, ticker.Volume])

}

LogStatus("`" + JSON.stringify(tbl) + "`")

return arr

}

O pedido de um lote de dados de mercado para um símbolo especificado tornou-se muito mais simples.

Atualizar a função GetDepth

Semelhante à função GetTicker, oexchange.GetDepth()A função também adiciona um parâmetro de símbolo. Isso nos permite especificar diretamente o símbolo ao solicitar dados de profundidade.

Testado usando o ambiente Binance Futures:

function main() {

exchange.SetCurrency("LTC_USD")

exchange.SetContractType("swap")

Log(exchange.GetDepth())

Log(exchange.GetDepth("ETH_USDT.quarter"))

Log(exchange.GetDepth("BTC_USD.swap"))

}

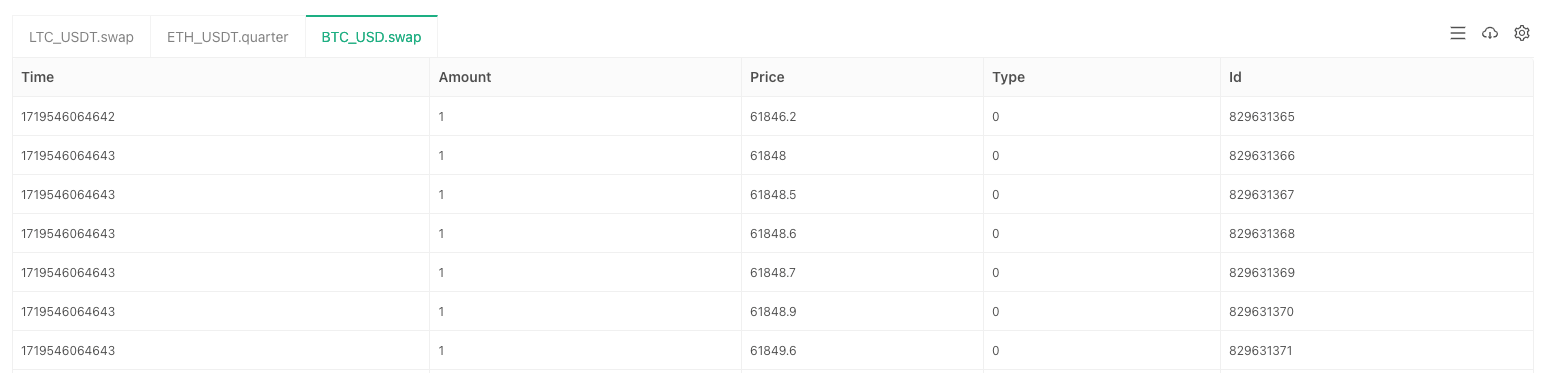

Atualizar a função Exchange.GetTrades

Semelhante à função GetTicker, oexchange.GetTrades()A função também adiciona um parâmetro de símbolo, o que nos permite especificar o símbolo diretamente ao solicitar dados de transações de mercado.

Testado usando o ambiente Binance Futures:

function main() {

var arr = []

var arrR = []

var symbols = ["LTC_USDT.swap", "ETH_USDT.quarter", "BTC_USD.swap"]

for (var symbol of symbols) {

var r = exchange.Go("GetTrades", symbol)

arrR.push(r)

}

for (var r of arrR) {

arr.push(r.wait())

}

var tbls = []

for (var i = 0; i < arr.length; i++) {

var trades = arr[i]

var symbol = symbols[i]

var tbl = {type: "table", title: symbol, cols: ["Time", "Amount", "Price", "Type", "Id"], rows: []}

for (var trade of trades) {

tbl.rows.push([trade.Time, trade.Amount, trade.Price, trade.Type, trade.Id])

}

tbls.push(tbl)

}

LogStatus("`" + JSON.stringify(tbls) + "`")

}

Esta actualização é também compatível com o parâmetro de símbolo especificado peloexchange.Go()função quando se chama a interface API da plataforma simultaneamente.

Atualizar a função Exchange.GetRecords

A função GetRecords foi muito ajustada desta vez. Além de suportar o parâmetro de símbolo para especificar diretamente a informação de tipo dos dados de linha K solicitados, o parâmetro de período original é mantido para especificar o período de linha K e um parâmetro de limite é adicionado para especificar o comprimento de linha K esperado ao solicitar. Ao mesmo tempo, também é compatível com a versão antiga da função GetRecords que só passa no parâmetro de período.

O método de chamada deexchange.GetRecords()função é:

- troca.GetRecords ((() Se não forem especificados parâmetros, são solicitados os dados de linha K do produto correspondentes ao código do par de negociação/contrato corrente.

- troca.GetRecords ((60 * 15) Quando apenas for especificado o parâmetro do período da linha K, são solicitados os dados da linha K do produto correspondentes ao par de negociação/código do contrato em curso.

- exchange.GetRecords ((

BTC_USDT.swap ) Quando apenas as informações do produto são especificadas, são solicitados os dados da linha K do produto especificado. - exchange.GetRecords ((

BTC_USDT.swap , 60 * 60) Especificar as informações sobre o produto e o período específico da linha K para solicitar dados da linha K. - exchange.GetRecords ((

BTC_USDT.swap , 60, 1000) Especificar as informações sobre o produto, o período específico de linha K e o comprimento de linha K esperado para solicitar dados de linha K. Observe que, quando o parâmetro limite excede o comprimento máximo de uma única solicitação da exchange, uma solicitação de chamada será gerada (ou seja, várias chamadas para a interface de linha K da exchange).

Testado usando o ambiente Binance Futures:

function main() {

exchange.SetCurrency("ETH_USDT")

exchange.SetContractType("swap")

var r1 = exchange.GetRecords()

var r2 = exchange.GetRecords(60 * 60)

var r3 = exchange.GetRecords("BTC_USDT.swap")

var r4 = exchange.GetRecords("BTC_USDT.swap", 60)

var r5 = exchange.GetRecords("LTC_USDT.swap", 60, 3000)

Log("r1 time difference between adjacent bars:", r1[1].Time - r1[0].Time, "Milliseconds, Bar length:", r1.length)

Log("r2 time difference between adjacent bars:", r2[1].Time - r2[0].Time, "Milliseconds, Bar length:", r2.length)

Log("r3 time difference between adjacent bars:", r3[1].Time - r3[0].Time, "Milliseconds, Bar length:", r3.length)

Log("r4 time difference between adjacent bars:", r4[1].Time - r4[0].Time, "Milliseconds, Bar length:", r4.length)

Log("r5 time difference between adjacent bars:", r5[1].Time - r5[0].Time, "Milliseconds, Bar length:", r5.length)

}

Atualizar a função Exchange.GetOrders

A função GetOrders também adicionasymbolParâmetros, que podem ser usados para especificar um símbolo específico e consultar as ordens inacabadas (ordens pendentes) desse símbolo; também suporta consultar as ordens inacabadas (ordens pendentes) de todos os símbolos na faixa de dimensões especificada.

Oexchange.GetOrders()A função pode ser chamada das seguintes maneiras:

- troca.GetOrders ((() Para as trocas de futuros: Quando não forem transmitidos parâmetros, todas as ordens em circulação (ordens pendentes) para todos os instrumentos da faixa de dimensão corrente são solicitadas de acordo com a ordem correntepar de negociação / Código do contratoConfigurações. Para as trocas à vista: Quando não forem transmitidos parâmetros, são feitos pedidos para todas as encomendas em curso (encomendas pendentes) de todos os produtos à vista.

- exchange.GetOrders ((

BTC_USDT.swap ) ou exchange.GetOrders (( BTC_USDT ) Para trocas de futuros: exchange.GetOrders (( BTC_USDT.swap ), consulta todas as ordens pendentes (ordens pendentes) para o contrato perpétuo baseado em USDT do BTC . Para as trocas à vista: exchange.GetOrders( BTC_USDT ), consulta todas as ordens em aberto (ordens pendentes) para o par de negociação à vista BTC_USDT. - Somente suportado para trocas de futuros.GetOrders ((

USDT.swap ) especifica o intervalo de dimensão para solicitar ordens pendentes (ordens pendentes) para todas as variedades O intervalo de dimensões é consistente com o intervalo na função GetPositions. Por exemplo: exchange.GetOrders (( USDT.swap ) solicita todas as ordens pendentes (ordens pendentes) de todas as variedades no intervalo de contratos perpétuos baseado em U.

Teste utilizando o ambiente de simulação de futuros OKX:

function main() {

exchange.IO("simulate", true)

exchange.SetCurrency("BTC_USDT")

exchange.SetContractType("swap")

// Write to chart

var tbls = []

for (var symbol of ["null", "ETH_USDT.swap", "USDT.swap"]) {

var tbl = {type: "table", title: symbol, cols: ["Symbol", "Id", "Price", "Amount", "DealAmount", "AvgPrice", "Status", "Type", "Offset", "ContractType"], rows: []}

var orders = null

if (symbol == "null") {

orders = exchange.GetOrders()

} else {

orders = exchange.GetOrders(symbol)

}

for (var order of orders) {

tbl.rows.push([order.Symbol, order.Id, order.Price, order.Amount, order.DealAmount, order.AvgPrice, order.Status, order.Type, order.Offset, order.ContractType])

}

tbls.push(tbl)

}

LogStatus("`" + JSON.stringify(tbls) + "`")

}

Quando não forem transmitidos parâmetros, são solicitadas ordens inacabadas (ordens pendentes) de todas as variedades na faixa de dimensões do par de negociação atual (BTC_USDT) e código do contrato (swap).

Quando o parâmetroETH_USDT.swapSe for especificado, são solicitadas ordens inacabadas (ordens pendentes) do contrato perpétuo baseado em USDT do ETH

Quando a corda"USDT.swap"Se o pedido for aprovado, são solicitadas as ordens inacabadas (ordens pendentes) de todos os contratos perpétuos baseados em USDT.

Atualizar função exchange.GetPosition

Ainda é compatível com a antiga função de nomeação de aquisição de posição e também adiciona o parâmetro de símbolo, que pode especificar as informações de tipo dos dados de posição específicos solicitados.

O uso desta função é exatamente o mesmo queexchange.GetPositions().

Atualizaçãoexchange.IOfunção

Paraexchange.IO("api", ...)chamadas de funções, todos os objetos de troca foram atualizados para suportar a passagem direta de endereços de solicitação completos.

Por exemplo, se você quiser chamar a interface OKX:

// GEThttps://www.okx.com/api/v5/conta/max-withdrawal ccy: BTC

Suporta gravação direta para o endereço basehttps://www.okx.comsem ter que mudar o endereço de base primeiro e depois chamar a função IO.

Teste utilizando o ambiente de simulação de futuros OKX:

function main() {

exchange.IO("simulate", true)

return exchange.IO("api", "GET", "https://www.okx.com/api/v5/account/max-withdrawal", "ccy=BTC")

}

3. Impacto da interface API

Afeta a função exchange.GetOrder

Esta actualização afecta principalmente o parâmetroiddoexchange.GetOrder(id)O parâmetro id é alterado do id de ordem de troca original para um formato de cadeia contendo o produto de negociação.

Todos os IDs de encapsulamento de pedidos na plataforma FMZ estão neste formato.

Por exemplo:

- O ID de ordem original da troca definido na ordem de troca é:

123456Antes desta atualização, se você quiser chamar a função GetOrder, a ordem Id passado é123456. - Código do produto designado pela bolsa definida na ordem de troca:

BTC-USDT- Não. Observe que isso se refere ao código do produto de negociação nomeado pela bolsa, e não ao par de negociação definido pela plataforma FMZ.

Após esta atualização, o formato do parâmetro id que precisa ser passado para oexchange.GetOrder(id)A função é ajustada para:BTC-USDT,123456.

Primeiro, deixe-me explicar por que este projeto é feito: Como a função CreateOrder foi atualizada para especificar o tipo de ordem diretamente (o tipo de ordem colocada pode ser diferente do par de negociação atualmente definido e do código do contrato). Se o ID de ordem devolvido não conter as informações de tipo, então esse ID de ordem será inutilizável. Porque ao verificar a ordem, não sabemos para que tipo (contrato) é a ordem. A maioria das bolsas requer a especificação de parâmetros que descrevem o código de tipo ao verificar e cancelar ordens.

Como ser compatível com este impacto: Se utilizar oexchange.IOA função para chamar a interface de ordem de troca diretamente para fazer uma ordem, o valor de retorno geralmente contém o símbolo original da troca (código de produto) e o id de ordem original. Da mesma forma, se você usar a interface de encapsulamento de pedidos da plataforma FMZ para fazer um pedido, uma vez que o início do ID da ordem é o código do produto de negociação, se você precisar usar o ID de pedido original, basta excluir o código do produto e a vírgula.

Afeta a função Exchange.CancelOrder.

O impacto desta actualização naexchange.CancelOrder()função é a mesma que aexchange.GetOrder() function.

Afeta a função de troca.

O impacto desta actualização naexchange.Buy()função é a mesma que aexchange.GetOrder()função.

O ID de encomenda devolvido peloexchange.Buy()função é uma nova estrutura, por exemplo, o ID devolvido ao colocar uma ordem de futuros na bolsa OKX é:LTC-USDT-SWAP,1578360858053058560.

Afeta a função de troca.

O impacto desta actualização naexchange.Sell()função é a mesma que aexchange.GetOrder()função.

O ID de encomenda devolvido peloexchange.Sell()função é uma nova estrutura, por exemplo, o ID devolvido ao colocar uma ordem de futuros na bolsa OKX é:ETH-USDT-SWAP,1578360832820125696.

Afeta a função exchange.GetPosition

Somente os objetos de troca de futuros suportam essa função. Para a função exchange.GetPosition() para obter dados de posição, um novo nome exchange.GetPositions() é adicionado, e os dois comportamentos são exatamente os mesmos.

Definição antiga: a função exchange.GetPosition(, quando chamada sem especificar quaisquer parâmetros, obtém os dados de posição do contrato específico definido pelo par de negociação atual e código do contrato. Após ajuste e modificação, a nova definição: função exchange.GetPosition(), quando chamada sem especificar quaisquer parâmetros, obtém as posições de todas as variedades na faixa de dimensões determinada pelo par de negociação e código de contrato atualmente definidos.

Por exemplo, o par de negociação atual é BTC_USDT e o código do contrato é swap.

exchange.GetPosition() // Equivalent to calling exchange.GetPosition("USDT.swap")

Esta função solicita os dados de posição dos contratos perpétuos baseados em U de todas as moedas.

Afeta a função Exchange.GetOrders

- Para trocas à vista:

Definição antiga: função exchange.GetOrders(), quando chamada sem especificar nenhum parâmetro, obtém todas as ordens incompletas do par de negociação atual. Após ajuste e modificação, a nova definição é: função exchange.GetOrders(), quando chamada sem especificar quaisquer parâmetros, obtém as ordens incompletas de todos os pares de negociação spot.

- Para as trocas de futuros:

Definição antiga: função exchange.GetOrders(), quando chamada sem especificar quaisquer parâmetros, obtém todas as ordens não concluídas do contrato específico definido pelo par de negociação atual e código do contrato. Após ajuste e modificação, a nova definição é: função exchange.GetOrders(), quando chamada sem especificar quaisquer parâmetros, obtém todas as ordens incompletas da faixa de dimensão determinada pelo par de negociação atual e código do contrato.

Por exemplo, o par de negociação atual é BTC_USD e o código do contrato é quarto.

exchange.GetOrders() // Equivalent to calling exchange.GetOrders("USD.futures")

Esta função solicita os dados de ordens em aberto de todos os contratos futuros baseados em moedas.

4. Adaptação estrutural

Estrutura do tick

Esta atualização adiciona um campo Símbolo à estrutura do Ticker, que registra as informações de mercado da estrutura atual do Ticker.

O formato deste campo é exatamente o mesmo que o formato do parâmetro de símbolo doexchange.GetTicker() function.

Estrutura de ordem

Esta atualização adiciona um campo Símbolo à estrutura da Ordem, e o formato deste campo é exatamente o mesmo que o formato do parâmetro de símbolo doexchange.GetTicker()função.

Esta actualização modifica igualmente o campo ID da estrutura de encomendas, registando as informações do produto e as informações originais do pedido no novo formato ID da encomenda.exchange.GetOrder()O que não vou repetir aqui.

Estrutura da posição

Esta atualização adiciona um campo Símbolo para a estrutura Posição.exchange.GetTicker() function.

5. Sistema de testes de retrocesso

De acordo com a atualização da interface API da estratégia da plataforma, o sistema de backtesting da plataforma foi atualizado de forma síncrona; Além disso, o sistema de backtesting adicionou suporte para:

- Suporta mais dados de backtesting de troca.

- Suporta backtesting de dados para todos os tipos de trocas.

- Negociação mista para entrega baseada em U, baseada em moeda e contrato perpétuo.

- Os objetos de troca de futuros suportam a troca de pares de negociação durante o backtesting.

Atualizações suplementares

1. Novos campos de participação e UPnL na estrutura da conta

Os campos deAccountestrutura devolvida peloGetAccountA função de membro do objecto de troca de futuros foi ampliada.

-

Capital próprio A taxa de juros é a taxa de juros de um ativo de margem, que é a taxa de juros de um ativo de margem.

-

UPnL O lucro e a perda não realizados de todas as posições detidas na moeda do ativo de margem corrente.

2. Função SetMarginLevel atualizada para suportar o parâmetro de símbolo

A função membro SetMarginLevel do objeto de troca de futuros foi atualizada e o símbolo do parâmetro foi adicionado.

Exemplo de ensaio:

function main() {

exchange.SetCurrency("ETH_USDT")

exchange.SetContractType("swap")

// The current trading pair is ETH_USDT, the contract code is swap, and the leverage value is set to 10

exchange.SetMarginLevel(10)

// Directly specify the trading pair BTC_USDT, contract code swap, and set the leverage value to 20

exchange.SetMarginLevel("BTC_USDT.swap", 20)

}

3. A estrutura de mercado devolvida pela função GetMarkets adicionou o campo CtValCcy

O campoCtValCcyA unidade de valor de um contrato pode ser: BTC, USD, ETH, etc.

O campoCtValregistar o valor de um contrato do produto negociado na bolsa, e a unidade é a moeda registada noCtValCcy- por exemplo:CtValé 0,01 eCtValCcyé

- Transações DCA: estratégias de quantificação amplamente utilizadas

- Explorando FMZ: Prática do protocolo de comunicação entre as estratégias de negociação ao vivo

- Explore FMZ: estratégias de transação e práticas de protocolo de comunicação entre discos

- Explorar FMZ: nova aplicação dos botões da barra de estado (parte 1)

- Explore FMZ: uma nova aplicação do botão de estado

- Introdução ao código fonte da estratégia de negociação de pares de moedas digitais e à API mais recente da plataforma FMZ

- O código fonte da estratégia de negociação de pacotes de moedas digitais e a mais recente API da plataforma FMZ

- Explicação detalhada da estratégia de negociação de pares de moedas digitais

- FMZ Quant & OKX: Como as pessoas comuns dominam o comércio quantitativo?

- Estratégias de negociação de pacotes de moedas digitais

- Explicação pormenorizada das novas características dos parâmetros de interface de estratégia e dos controles interativos

- FMZ Quantify & OKX: Como é que as pessoas comuns jogam a transação de quantificação?

- Inventor de plataforma de negociação quantitativa API de atualização: melhorar a experiência de design estratégico

- Parâmetros de interface de estratégia e novas funcionalidades de controles interativos

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta essencial no domínio da negociação quantitativa - FMZ Quant Data Exploration Module

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ