Estratégias de negociação de pacotes de moedas digitais

Autora:Ervas daninhas, Criado: 2024-07-05 16:23:42, Atualizado: 2024-11-05 17:42:06

Estratégias de negociação de pacotes de moedas digitais

Introdução

Recentemente, vi o diário de quantificação do BoE mencionar que é possível usar moedas com correlações negativas para negociar, com base na ruptura do diferencial de preço para abrir negócios e obter lucros. As moedas digitais são basicamente positivas, negativas são algumas moedas, muitas vezes com mercados especiais, como o mercado independente das moedas MEME do passado, que não seguem completamente a tendência da grande disquete, selecionando essas moedas e fazendo mais após a ruptura, esse modo pode ser lucrativo em determinadas circunstâncias.

A negociação de parcerias de moeda digital é uma estratégia de negociação baseada em lucro estatístico, que consiste em comprar e vender simultaneamente dois contratos perpétuos de moeda digital altamente relacionados para obter lucros com o desvio de preço. Este artigo descreve em detalhes os princípios da estratégia, o mecanismo de lucro, o método de filtragem de moedas, os riscos potenciais e suas melhorias e fornece alguns exemplos práticos de código Python.

Princípios estratégicos

A estratégia de negociação de parceria depende da correlação histórica entre os preços de duas moedas digitais. Quando os preços das duas moedas apresentam uma correlação forte, seus movimentos de preços são quase sincronizados. Se o rácio de preços das duas for significativamente desviado em algum momento, pode ser considerado uma anomalia temporária, com o preço tendendo a voltar ao normal. O mercado de moedas digitais tem uma alta interação e, quando uma das principais moedas digitais (como o Bitcoin) apresenta grandes flutuações, geralmente provoca uma reação de interação de outras moedas digitais.

Suponha que as moedas A e B tenham uma alta correlação de preço. Se, em algum momento, o rácio de preço A/B tiver um valor médio de 1, se, em algum momento, o rácio de preço A/B tiver um desvio superior a 0,001, ou seja, superior a 1,001, a transação pode ser feita da seguinte forma: abrir mais B, abrir mais A. Por outro lado, quando o rácio de preço A/B for inferior a 0,999, abrir mais A, abrir mais B.

A chave para o lucro é o ganho do diferencial quando o desvio de preço retorna ao normal. Como o desvio de preço geralmente é curto, os traders podem estabilizar quando o preço retorna ao valor médio e lucrar com o diferencial.

Preparação de dados

Introduzir a biblioteca correspondente

Esses códigos podem ser usados diretamente, prefiro baixar um Anancoda e depurar em um notebook jupyer.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

Obtenha todos os pares de transações que estão sendo negociados

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # 获取所有的正在交易的交易对

Funções para baixar K-strings

A função principal do GetKlines é obter dados de linha K históricos de contratos permanentes de negociações especificadas do Bitcoin Exchange e armazená-los em um DataFrame Panda. Os dados de linha K incluem informações sobre preços de abertura, preços máximos, preços mínimos, preços de fechamento, volumes de transações.

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

Baixe dados

O volume de dados é relativamente grande, e para um download mais rápido, apenas os dados da linha K das últimas 3 horas foram obtidos.df_close contém dados de preços de fechamento de todas as moedas.

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

Motores de requalificação

Define um objeto do Exchange para a próxima revisão

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #初始的资产

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #扣除手续费

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #先平仓

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #利润

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #对资产进行更新

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

Análise de correlação

O cálculo da correlação é um método em estatística usado para medir a relação linear entre duas variáveis. O método de cálculo da correlação mais usado é o coeficiente de correlação de Pearson. A seguir estão os princípios, fórmulas e métodos de implementação do cálculo da correlação. - O quê?1Indica que as duas variáveis estão sempre em mudança simultânea. Quando uma variação aumenta, a outra variação aumenta proporcionalmente. Quanto mais perto de 1 a relação é mais forte. - O quê?-1A correlação é negativa, e as duas variáveis são sempre inversas. Quanto mais perto de -1 a correlação é negativa. - O quê?0Indica a relação sem fio, sem relação linear entre as duas variáveis.

Os coeficientes de correlação de Pearson determinam a correlação de duas variáveis, calculado o diferencial de conexão e o diferencial padrão. A fórmula é a seguinte:

[ \rho_{X,Y} = \frac{\text{cov}(X,Y) } {\sigma_X \sigma_Y} ]

Entre eles: - (\rho_{X,Y}) é o coeficiente de correlação de Pearson das variáveis (X) e (Y); - (\text{cov}(X,Y)) é a diferença de conjuntos de (X) e (Y). - (\sigma_X) e (\sigma_Y) são os desvios padrão de (X) e (Y) respectivamente;

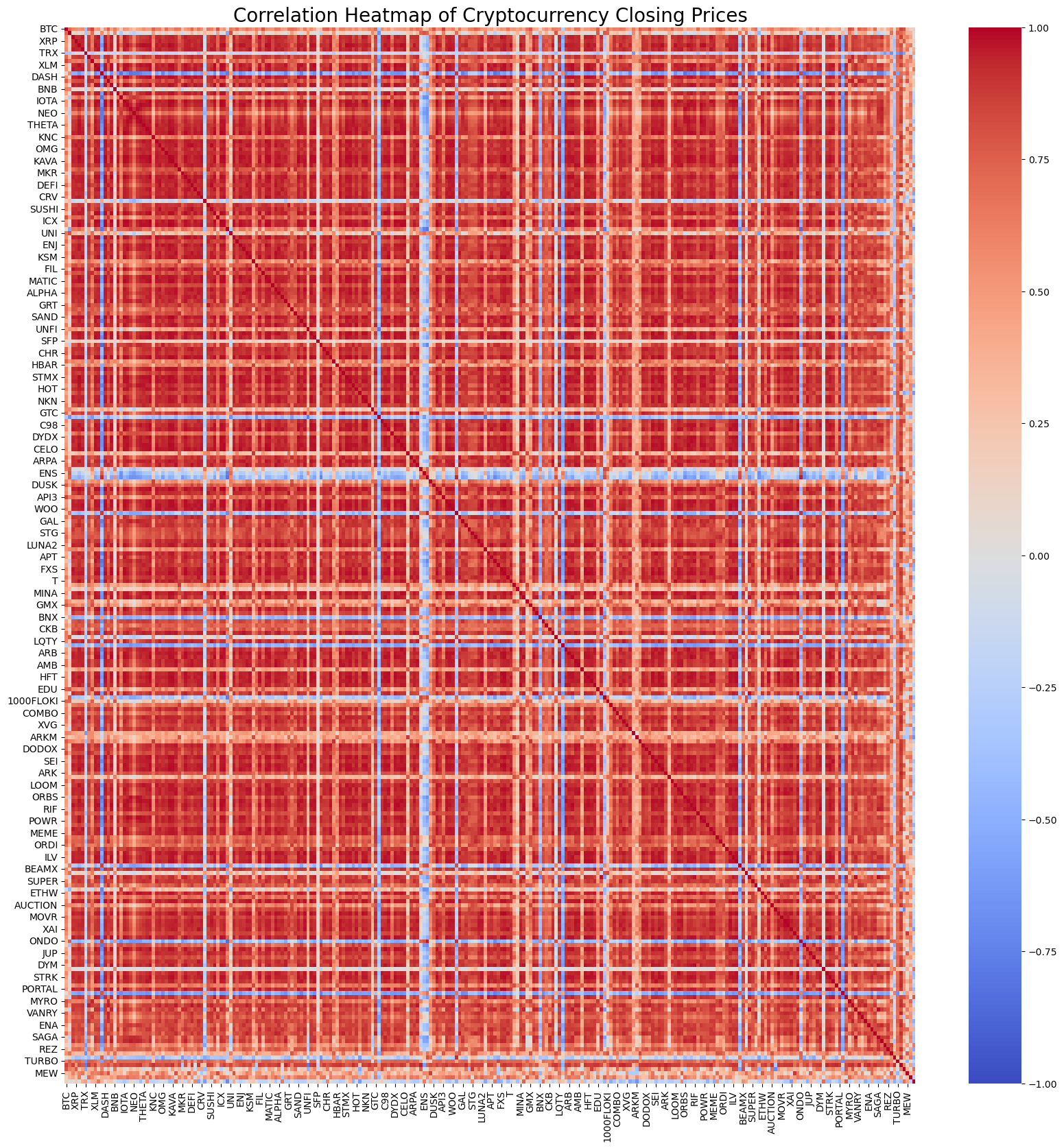

Claro, sem se preocupar muito com a forma como é calculado, pode-se calcular a correlação de todas as moedas usando a linha de código Python 1. Como mostra o gráfico de calor de correlação, o vermelho representa a correlação positiva, o azul representa a correlação negativa, e a cor é mais profunda.

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

Os 20 pares de moedas mais relevantes foram selecionados em função da relevância. Os resultados são os seguintes.

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

O código correspondente é o seguinte:

corr_pairs = corr.unstack()

# 移除自身相关性(即对角线上的值)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# 提取最相关和最不相关的前20个币种对

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("最相关的前20个币种对:")

print(most_correlated)

Re-verificação

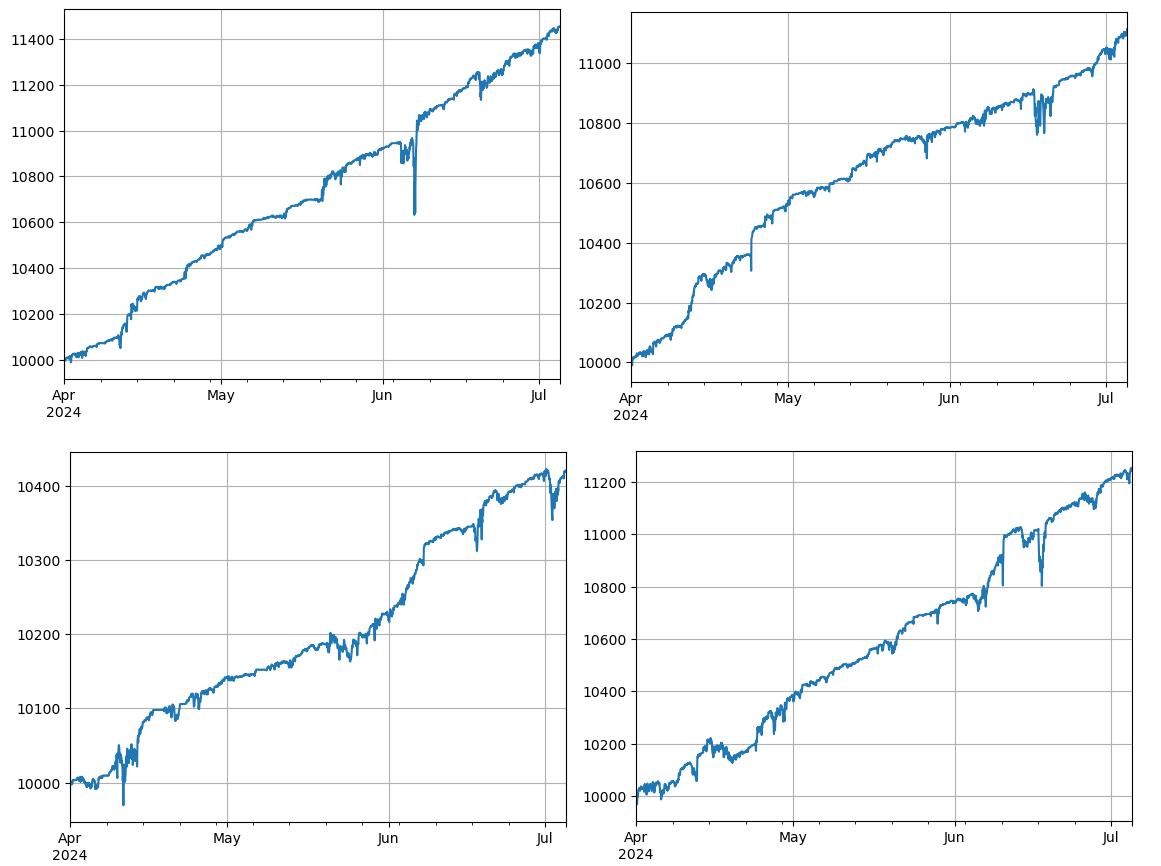

O código de retorno específico é o seguinte. A principal observação da estratégia de demonstração é o rácio de preços das duas criptomoedas (IOTA e ZIL) e a negociação é feita com base nas mudanças desse rácio.

Inicialização:

- Definição de pares de transações (pair_a =

IOTA , pair_b = ZIL ) - Criar um objeto de troca

eO saldo inicial é de US$ 10.000 e a taxa de transação é de 0,02%; - Cálculo do índice de preço médio inicial

avg。 - Definir um valor de transação inicial

value = 1000。

- Definição de pares de transações (pair_a =

Processamento iterativo de dados de preços:

- Os dados de preços em todos os pontos do tempo

df_close。 - Calcular o desvio da taxa de preços atual em relação à média

diff。 - Calculação do valor da transação de acordo com o desvio

aim_value, para cada desvio de 0.01, negocia um valor. E decide a compra e venda de operações com base no atual estado de estoque e preço da conta. - Se o desvio for muito grande, execute a venda.

pair_ae comprarpair_bO que é que você está a fazer? - Se o desvio for muito pequeno, faça a compra.

pair_ae venderpair_bO que é que você está a fazer?

- Os dados de preços em todos os pontos do tempo

Ajuste da média:

- Atualização do índice de preço médio

avgA partir de agora, o preço do produto será mais acessível e mais barato.

- Atualização do índice de preço médio

Atualizar contas e registros:

- Atualize as informações sobre a sua conta de bolsa e o seu saldo.

- Registre o estado da conta de cada passo (total de ativos, ativos mantidos, taxas de transação, posições múltiplas e vazias) até

res_list。

Resultado de saída:

- O que é isso?

res_listConverter para dataframeresO site do Facebook do Facebook, que é o site oficial do Facebook, é o site oficial do Facebook do Facebook.

- O que é isso?

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange定义放在评论区

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

res['total'].plot(grid=True);

O resultado é ideal. O cálculo da correlação atual é feito com dados futuros, por isso não é muito preciso. Este artigo também divide os dados em duas partes, com base na correlação do cálculo anterior e no teste posterior.

Riscos potenciais e melhorias

Embora a estratégia de negociação de pares possa ser lucrativa na teoria, existem alguns riscos na prática: a correlação entre as moedas pode mudar com o tempo, o que pode fazer com que a estratégia falhe; em condições de mercado extremas, os desvios de preço podem aumentar, causando grandes perdas; a baixa liquidez de algumas moedas pode tornar as transações difíceis de serem executadas ou aumentar os custos; os custos de manutenção gerados pela troca frequente podem corroer os lucros.

Para reduzir o risco e melhorar a estabilidade da estratégia, as seguintes melhorias podem ser consideradas: recalcular periodicamente a correlação entre as moedas, ajustando os pares de negociação em tempo hábil; definir stop-loss e stop-loss para controlar o máximo de perdas em uma única transação; negociar vários pares de moedas ao mesmo tempo, diversificando o risco.

Conclusões

A estratégia de negociação de pacotes de moedas digitais é uma estratégia de lucro que utiliza a correlação entre os preços das moedas para obter lucros quando os preços se desviam. A estratégia tem uma maior viabilidade teórica. Um código de código de estratégia simples baseado na estratégia será lançado em seguida.

- Negociação de DCA: Uma estratégia quantitativa amplamente utilizada

- Transações DCA: estratégias de quantificação amplamente utilizadas

- Explorando FMZ: Prática do protocolo de comunicação entre as estratégias de negociação ao vivo

- Explore FMZ: estratégias de transação e práticas de protocolo de comunicação entre discos

- Explorar FMZ: nova aplicação dos botões da barra de estado (parte 1)

- Explore FMZ: uma nova aplicação do botão de estado

- Introdução ao código fonte da estratégia de negociação de pares de moedas digitais e à API mais recente da plataforma FMZ

- O código fonte da estratégia de negociação de pacotes de moedas digitais e a mais recente API da plataforma FMZ

- Explicação detalhada da estratégia de negociação de pares de moedas digitais

- FMZ Quant & OKX: Como as pessoas comuns dominam o comércio quantitativo?

- Explicação pormenorizada da actualização da API FMZ Quant: Melhoria da experiência de concepção da estratégia

- Explicação pormenorizada das novas características dos parâmetros de interface de estratégia e dos controles interativos

- FMZ Quantify & OKX: Como é que as pessoas comuns jogam a transação de quantificação?

- Inventor de plataforma de negociação quantitativa API de atualização: melhorar a experiência de design estratégico

- Parâmetros de interface de estratégia e novas funcionalidades de controles interativos

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta essencial no domínio da negociação quantitativa - FMZ Quant Data Exploration Module

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

77924998O que você acha que vale a pena estudar?

Feijão 888O chefe de gabinete trabalha mais tempo.