Sistema de negociação de linhas de crocodilo versão Python

Autora:Bem-estar, Criado: 2020-05-07 14:33:19, Atualizado: 2025-01-14 20:38:03

Resumo

As pessoas que fizeram negociação financeira provavelmente terão experiência. Às vezes, as flutuações de preços são regulares, mas mais frequentemente mostra um estado instável de caminhada aleatória. É essa instabilidade que é onde os riscos e oportunidades do mercado estão. A instabilidade também significa imprevisível, então como tornar os retornos mais estáveis em um ambiente de mercado imprevisível também é um problema para todos os comerciantes.

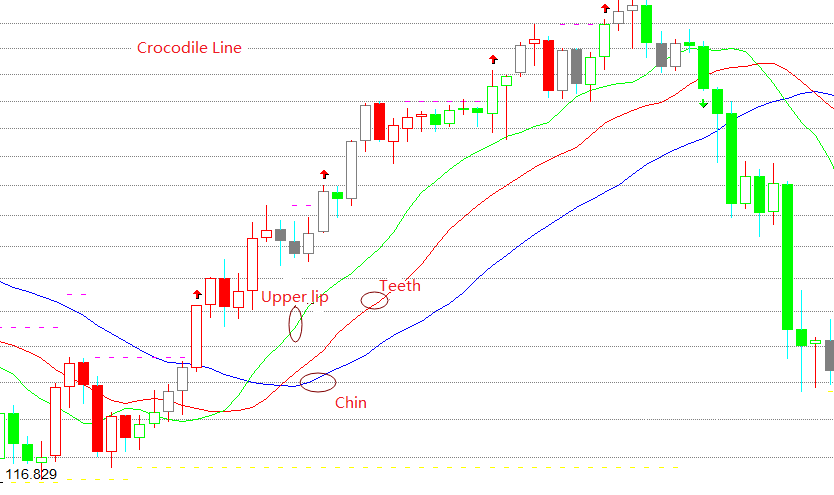

O que é uma linha de crocodilo?

A linha do crocodilo é realmente três médias móveis especiais, que correspondem ao queixo da linha azul, os dentes da linha vermelha e o lábio superior da linha verde. O queixo é uma média móvel de 13 períodos e move 8 bares no futuro. O dente é uma média móvel de 8 períodos e move 5 bares no futuro. O lábio superior é uma média móvel de 5 períodos e move 3 bares no futuro.

Princípio da linha do crocodilo

A linha do crocodilo é um conjunto de métodos de análise técnica resumidos com base na geometria e dinâmica não linear. Quando o queixo, os dentes e o lábio superior do crocodilo estão fechados ou emaranhados, significa que o crocodilo está dormindo.

Quanto mais tempo o crocodilo dorme, mais fome terá quando acordar, então, uma vez acordado, ele abrirá a boca. Se o lábio superior estiver acima dos dentes e os dentes estiverem acima do queixo, isso indica que o mercado entrou em um mercado de touros e os crocodilos vão comer carne bovina. Se o lábio superior estiver abaixo dos dentes e os dentes estiverem abaixo do queixo, isso indica que o mercado entrou em um mercado de ursos e os crocodilos vão comer carne de urso.

Fórmula de cálculo da linha do crocodilo

Limpado superior = REF ((SMA ((VAR1,5,1),3) Dentes = REF(SMA(VAR1,8,1),5) O valor de referência é o valor de referência de cada uma das partes.

Composição da estratégia do crocodilo

Passo 1: Escrever um quadro estratégico

# Strategy main function

def onTick():

pass

# Program entry

def main ():

while True: # Enter infinite loop mode

onTick() # execute strategy main function

Sleep(1000) # sleep for 1 second

FMZ usando o modo de votação, um é a função onTick, e o outro é a função principal, na qual a função onTick é executada em um loop infinito na função principal.

Passo 2: Importação da biblioteca Python

import talib

import numpy as np

A função SMA é usada em nossa estratégia. A SMA é a média aritmética. Já existem funções SMA prontas na biblioteca talib, então importa diretamente a biblioteca talib Python e depois chama-a diretamente. Porque ao chamar essa função, você precisa passar parâmetros de formato numpy, então precisamos usar importar para importar essas duas bibliotecas Python no início da estratégia.

Passo 3: Conversão de dados de matriz de linha K

# Convert the K-line array into an array of highest price, lowest price, and closing price, for conversion to numpy.array

def get_data(bars):

arr = []

for i in bars:

arr.append(i['Close'])

return arr

Aqui criamos uma função get_data, o propósito desta função é processar a matriz K-line comum em dados de formato numpy. O parâmetro de entrada é uma matriz K-line, e o resultado de saída é dados processados em formato numpy.

Passo 4: Obtenção de dados de posição

# Get the number of positions

def get_position ():

# Get position

position = 0 # The number of assigned positions is 0

position_arr = _C (exchange.GetPosition) # Get array of positions

if len (position_arr)> 0: # If the position array length is greater than 0

for i in position_arr:

if i ['ContractType'] == 'rb000': # If the position symbol is equal to the subscription symbol

if i ['Type']% 2 == 0: # If it is long position

position = i ['Amount'] # Assigning a positive number of positions

else:

position = -i ['Amount'] # Assigning a negative number of positions

return position

O status da posição envolve lógica estratégica. Nossas primeiras dez lições sempre usaram posições virtuais, mas em um ambiente de negociação real é melhor usar a função GetPosition para obter informações reais sobre a posição, incluindo: direção da posição, lucro e perda da posição, número de posições, etc.

Passo 5: Obter os dados

exchange.SetContractType('rb000') # Subscribe the futures varieties

bars_arr = exchange.GetRecords() # Get K line array

if len(bars_arr) < 22: # If the number of K lines is less than 22

return

Antes de adquirir dados, você deve primeiro usar a função SetContractType para assinar as variedades de futuros relevantes.

Etapa 6: Calcule os dados

np_arr = np.array (get_data (bars_arr)) # Convert closing price array

sma13 = talib.SMA (np_arr, 130) [-9] # chin

sma8 = talib.SMA (np_arr, 80) [-6] # teeth

sma5 = talib.SMA (np_arr, 50) [-4] # upper lip

current_price = bars_arr [-1] ['Close'] # latest price

Antes de calcular o SMA usando a biblioteca talib, você precisa usar a biblioteca numpy para processar a matriz de linha K comum em dados numpy. Em seguida, obtenha o queixo, os dentes e o lábio superior da linha crocodilo separadamente. Além disso, o parâmetro de preço precisa ser passado ao fazer um pedido, para que possamos usar o preço de fechamento na matriz de linha K.

Passo 7: Faça um pedido

position = get_position ()

if position == 0: # If there is no position

if current_price> sma5: # If the current price is greater than the upper lip

exchange.SetDirection ("buy") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # open long position order

if current_price <sma13: # If the current price is less than the chin

exchange.SetDirection ("sell") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # open short position order

if position> 0: # If you have long positions

if current_price <sma8: # If the current price is less than teeth

exchange.SetDirection ("closebuy") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # close long position

if position <0: # If you have short position

if current_price> sma8: # If the current price is greater than the tooth

exchange.SetDirection ("closesell") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # close short position

Antes de colocar uma ordem, você precisa obter a posição real. A função get_position que definimos anteriormente retornará o número real de posições. Se a posição atual for longa, ela retornará um número positivo. Se a posição atual for curta, ela retornará um número negativo. Se não houver posição, retornará 0. Finalmente, as funções de compra e venda são usadas para colocar ordens de acordo com a lógica de negociação acima, mas antes disso, a direção e o tipo de negociação também precisam ser definidos.

Estratégia completa

'' 'backtest

start: 2019-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1h

exchanges: [{"eid": "Futures_CTP", "currency": "FUTURES"}]

'' '

import talib

import numpy as np

# Convert the K-line array into an array of highest price, lowest price, and closing price, used to convert to numpy.array type data

def get_data (bars):

arr = []

for i in bars:

arr.append (i ['Close'])

return arr

# Get the number of positions

def get_position ():

# Get position

position = 0 # The number of assigned positions is 0

position_arr = _C (exchange.GetPosition) # Get array of positions

if len (position_arr)> 0: # If the position array length is greater than 0

for i in position_arr:

if i ['ContractType'] == 'rb000': # If the position symbol is equal to the subscription symbol

if i ['Type']% 2 == 0: # If it is long

position = i ['Amount'] # Assign a positive number of positions

else:

position = -i ['Amount'] # Assign a negative number of positions

return position

# Strategy main function

def onTick ():

# retrieve data

exchange.SetContractType ('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords () # Get K line array

if len (bars_arr) <22: # If the number of K lines is less than 22

return

# Calculation

np_arr = np.array (get_data (bars_arr)) # Convert closing price array

sma13 = talib.SMA (np_arr, 130) [-9] # chin

sma8 = talib.SMA (np_arr, 80) [-6] # teeth

sma5 = talib.SMA (np_arr, 50) [-4] # upper lip

current_price = bars_arr [-1] ['Close'] # latest price

position = get_position ()

if position == 0: # If there is no position

if current_price> sma5: # If the current price is greater than the upper lip

exchange.SetDirection ("buy") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # open long position order

if current_price <sma13: # If the current price is less than the chin

exchange.SetDirection ("sell") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # open short position order

if position> 0: # If you have long positions

if current_price <sma8: # If the current price is less than teeth

exchange.SetDirection ("closebuy") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # close long position

if position <0: # If you have short positions

if current_price> sma8: # If the current price is greater than the tooth

exchange.SetDirection ("closesell") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # close short position

# Program main function

def main ():

while True: # loop

onTick () # execution strategy main function

Sleep (1000) # sleep for 1 second

Clique diretamente no link abaixo para copiar a estratégia completa sem configuração:https://www.fmz.com/strategy/199025

Fim

O maior papel da regra de negociação do crocodilo é nos ajudar a manter a mesma direção do mercado ao negociar, independentemente de como o preço atual do mercado muda, e continuar a lucrar até que o mercado de consolidação apareça.

- Prática quantitativa das bolsas DEX (2) -- Guia do utilizador do hiperlíquido

- Práticas de quantificação da DEX Exchange ((2) -- Guia de uso do Hyperliquid

- Prática quantitativa das bolsas DEX (1) -- dYdX v4 Guia do utilizador

- Introdução à arbitragem de lead-lag em criptomoedas (3)

- Práticas de quantificação da DEX exchange ((1) -- dYdX v4 Guia de uso

- Introdução ao conjunto de Lead-Lag na moeda digital (3)

- Introdução à arbitragem de lead-lag em criptomoedas (2)

- Introdução ao suporte de Lead-Lag na moeda digital (2)

- Discussão sobre a recepção de sinais externos da plataforma FMZ: uma solução completa para receber sinais com serviço HTTP em estratégia

- Discussão da recepção de sinais externos da plataforma FMZ: estratégias para o sistema completo de recepção de sinais do serviço HTTP embutido

- Introdução à arbitragem de lead-lag em criptomoedas (1)

- Commodity Futures High Frequency Trading Strategy escrito em C++

- Larry Connors RSI2 Estratégia de Reversão Mean

- A mão de Oak ensinou-lhe a usar o JS para pautar a API de extensão FMZ

- Baseado na utilização de um novo índice de força relativa nas estratégias intradiárias

- Pesquisa sobre Binance Futures Multi-currency Hedging Strategy Parte 4

- Larry Connors Larry Connors RSI2 estratégia de retorno da média

- Pesquisa sobre Binance Futures Multi-currency Hedging Strategy Parte 3

- Pesquisa sobre Binance Futures Multi-currency Hedging Strategy Parte 2

- Pesquisa sobre Binance Futures Multi-currency Hedging Strategy Parte 1

- Manual para ensinar você a atualizar o catador de transações para a recuperação de recursos de fontes de dados personalizadas

- A plataforma de negociação quantitativa do inventor é utilizada para realizar o TradingView Alarm Signal Trading (recomendado)

- Versão JavaScript SuperTrend estratégia

- SuperTrend V.1 - Sistema de linha de tendência super

- A estratégia de SuperTrend da versão JavaScript

- [Guerra dos Milênios] Currency Options Multicurrency Hedging Strategy Resultados dos recentes recompostos e retrospectivos da linha K a nível de minutos ((part 4)

- A mão a mão ensina-te a implementar um coletor de transações

- [Guerra dos Milênios] Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Trading Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex Forex 3rd edition)

- [Guerra dos Milênios] Optimização importante da estratégia de superação e superação de futuros de divisas (II)

- [Guerra dos Milênios] Pesquisa sobre estratégias de hedge multicurrency em moeda de câmbio

- A moeda de ouro de um estudante de graduação de 1998 e o caminho para a quantificação