Utilize o plug-in do terminal de negociação para facilitar a negociação manual

Autora:Bem-estar, Criado: 2020-07-30 11:39:54, Atualizado: 2023-10-25 19:56:42

Introdução

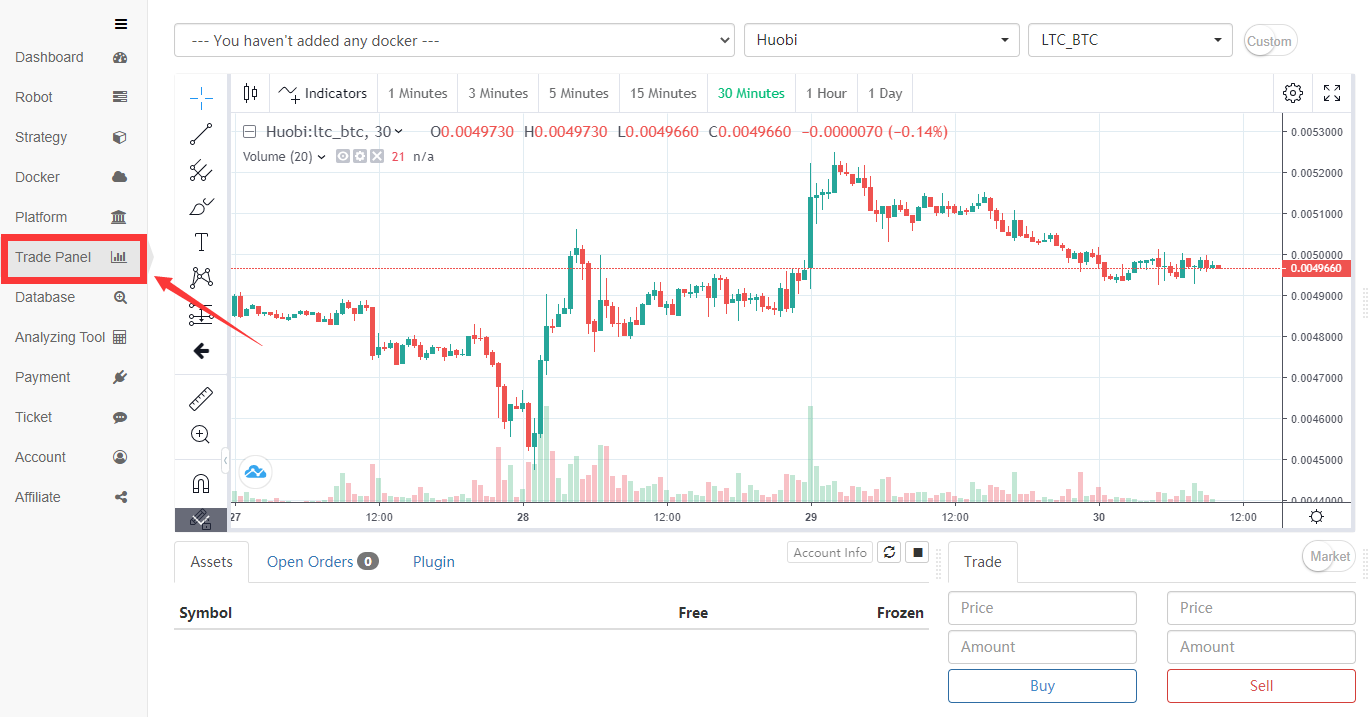

FMZ.COM, como uma plataforma de negociação quantitativa, é principalmente para atender aos traders programáticos. Mas também fornece um terminal de negociação básico. Embora a função seja simples, às vezes pode ser útil. Por exemplo, se a casa de câmbio estiver ocupada e não puder ser operada, mas a API ainda funciona. Neste momento, você pode retirar ordens, colocar ordens e visualizá-las através do terminal. A fim de melhorar a experiência do terminal de negociação, agora são adicionados plug-ins. Às vezes, precisamos de uma pequena função para auxiliar a transação, como ordens pendentes de escada, ordens de iceberg, cobertura de um clique, posições de fechamento de um clique necessárias e outras operações. Não é necessário olhar para a execução. É um pouco complicado criar um novo robô. Basta clicar no plug-in no terminal, As funções correspondentes podem ser realizadas imediatamente, o que pode facilitar muito as transações manualmente.

Princípio de ligação

Existem dois modos de operação do plug-in, operação imediata e operação em segundo plano. A execução em segundo plano é equivalente à criação de um robô (cargas normais). O princípio da operação imediata é o mesmo que a ferramenta de depuração: enviar um pedaço de código para o docker da página do terminal de negociação para execução e suporte para retornar gráficos e tabelas (a ferramenta de depuração também está atualmente atualizada para suporte), o mesmo só pode ser executado por 5 minutos, sem taxas, sem restrições.

Ao escrever uma estratégia, você precisa selecionar o tipo de estratégia como um plug-in.mainfunçãoreturndo plug-in será exibido no terminal após a operação terminar, suportando strings, desenho e tabelas.returnO resultado da execução do plug-in.

Como utilizar

- Adicionar estratégia

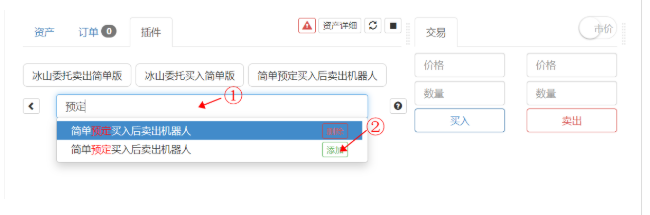

Pesquise diretamente na caixa de pesquisa como mostrado na figura. Observe que apenas estratégias de tipo de plug-in de negociação podem ser executadas e clique em Adicionar. Os plug-ins públicos podem ser encontrados no Strategy Square:https://www.fmz.com/square/21/1

- Executar o plugin

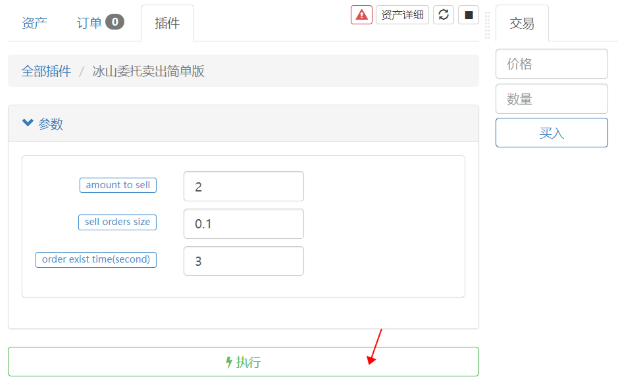

Clique na estratégia para entrar na interface de configuração de parâmetros. Se não houver parâmetros, ele será executado diretamente. O docker, o par de negociação e o período de linha K selecionados pelo terminal de negociação são os parâmetros correspondentes padrão. Clique na estratégia de execução para iniciar a execução e selecione o modo

- Parar o plugin

Clique na posição do ícone para parar o plug-in. Como todos os plug-ins são executados em um processo de ferramenta de depuração, todos os plug-ins serão interrompidos.

Exemplos de utilizações de plug-ins

Plug-ins podem executar código por um período de tempo e executar algumas operações simples. Em muitos casos, operações manuais que exigem operações repetidas podem ser implementadas com plug-ins para facilitar transações. A seguir serão apresentados exemplos específicos, e o código fonte fornecido pode ser usado como referência para personalizar sua própria estratégia.

Auxiliar a negociação manual de cobertura intertemporal de futuros

A negociação de hedge intertemporal de futuros é uma estratégia muito comum. Como a frequência não é muito alta, muitas pessoas a operarão manualmente. É necessário fazer um contrato longo e um contrato curto, por isso é melhor analisar a tendência de spread. Usar plug-ins no terminal de negociação economizará sua energia.

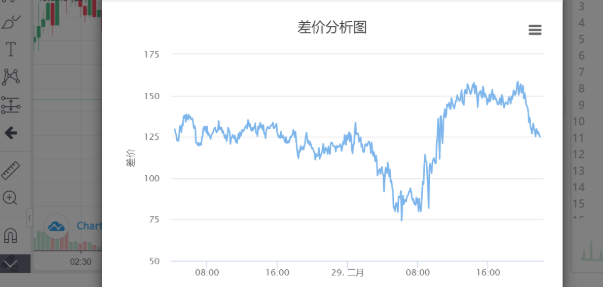

A primeira introdução consiste em desenhar o plug-in da diferença de preços entre períodos:

var chart = {

__isStock: true,

title : { text : 'Spread analysis chart'},

xAxis: { type: 'datetime'},

yAxis : {

title: {text: 'Spread'},

opposite: false,

},

series : [

{name : "diff", data : []},

]

}

function main() {

exchange.SetContractType('quarter')

var recordsA = exchange.GetRecords(PERIOD_M5) //Cycle can be customized

exchange.SetContractType('this_week')

var recordsB = exchange.GetRecords(PERIOD_M5)

for(var i=0;i<Math.min(recordsA.length,recordsB.length);i++){

var diff = recordsA[recordsA.length-Math.min(recordsA.length,recordsB.length)+i].Close - recordsB[recordsB.length-Math.min(recordsA.length,recordsB.length)+i].Close

chart.series[0].data.push([recordsA[recordsA.length-Math.min(recordsA.length,recordsB.length)+i].Time, diff])

}

return chart

}

Clique uma vez, a diferença de preço entre os períodos recentes é clara de um olhar, o plug-in endereço de cópia do código fonte:https://www.fmz.com/strategy/187755

Com a análise do spread, é encontrado que o spread está convergindo. É uma oportunidade de curto o contrato trimestral e ir longo para a semana atual. Esta é uma oportunidade de usar o plug-in de hedging de um clique, um clique irá ajudá-lo automaticamente a curto o trimestral e longo o semanal, o que é mais rápido do que a operação manual. O princípio de implementação da estratégia é abrir o mesmo número de posições com um preço deslizante. Você pode correr várias vezes mais para alcançar lentamente sua posição desejada para evitar afetar o mercado. Você pode alterar os parâmetros padrão para colocar ordens mais rapidamente. Endereço de cópia da estratégia:https://www.fmz.com/strategy/191348

function main(){

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

var ticker_A = exchange.GetTicker()

if(!ticker_A){return 'Unable to get quotes'}

exchange.SetDirection('buy')

var id_A = exchange.Buy(ticker_A.Sell+Slip, Amount)

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

var ticker_B = exchange.GetTicker()

if(!ticker_B){return 'Unable to get quotes'}

exchange.SetDirection('sell')

var id_B = exchange.Sell(ticker_B.Buy-Slip, Amount)

if(id_A){

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

exchange.CancelOrder(id_A)

}

if(id_B){

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

exchange.CancelOrder(id_B)

}

return 'Position: ' + JSON.stringify(exchange.GetPosition())

}

À espera que a diferença de preço converja e você precisa fechar a posição, você pode executar o plugin de fechamento de um clique para fechar a posição o mais rápido possível.

function main(){

while(ture){

var pos = exchange.GetPosition()

var ticker = exchange.GetTicekr()

if(!ticker){return 'Unable to get ticker'}

if(!pos || pos.length == 0 ){return 'No holding position'}

for(var i=0;i<pos.length;i++){

if(pos[i].Type == PD_LONG){

exchange.SetContractType(pos[i].ContractType)

exchange.SetDirection('closebuy')

exchange.Sell(ticker.Buy, pos[i].Amount - pos[i].FrozenAmount)

}

if(pos[i].Type == PD_SHORT){

exchange.SetContractType(pos[i].ContractType)

exchange.SetDirection('closesell')

exchange.Buy(ticker.Sell, pos[i].Amount - pos[i].FrozenAmount)

}

}

var orders = exchange.Getorders()

Sleep(500)

for(var j=0;j<orders.length;j++){

if(orders[i].Status == ORDER_STATE_PENDING){

exchange.CancelOrder(orders[i].Id)

}

}

}

}

Plug-in para auxiliar a negociação à vista

O mais comum é a comissão de iceberg, que divide grandes pedidos em pequenos pedidos. Embora possa ser executado como um robô, um plug-in de 5 minutos é realmente suficiente. Existem dois tipos de pedidos de iceberg, um está recebendo pedidos e o outro está pendente.

O seguinte código é o código fonte do plug-in encomendado pelo iceberg:https://www.fmz.com/strategy/191771Para venda:https://www.fmz.com/strategy/191772

function main(){

var initAccount = _C(exchange.GetAccount)

while(true){

var account = _C(exchange.GetAccount)

var dealAmount = account.Stocks - initAccount.Stocks

var ticker = _C(exchange.GetTicker)

if(BUYAMOUNT - dealAmount >= BUYSIZE){

var id = exchange.Buy(ticker.Sell, BUYSIZE)

Sleep(INTERVAL*1000)

if(id){

exchange.CancelOrder(id) // May cause error log when the order is completed, which is all right.

}else{

throw 'buy error'

}

}else{

account = _C(exchange.GetAccount)

var avgCost = (initAccount.Balance - account.Balance)/(account.Stocks - initAccount.Stocks)

return 'Iceberg order to buy is done, avg cost is '+avgCost

}

}

}

É também uma maneira de lentamente

Compra:https://www.fmz.com/strategy/191582

Venda:https://www.fmz.com/strategy/191730

function GetPrecision(){

var precision = {price:0, amount:0}

var depth = exchange.GetDepth()

for(var i=0;i<exchange.GetDepth().Asks.length;i++){

var amountPrecision = exchange.GetDepth().Asks[i].Amount.toString().indexOf('.') > -1 ? exchange.GetDepth().Asks[i].Amount.toString().split('.')[1].length : 0

precision.amount = Math.max(precision.amount,amountPrecision)

var pricePrecision = exchange.GetDepth().Asks[i].Price.toString().indexOf('.') > -1 ? exchange.GetDepth().Asks[i].Price.toString().split('.')[1].length : 0

precision.price = Math.max(precision.price,pricePrecision)

}

return precision

}

function main(){

var initAccount = exchange.GetAccount()

if(!initAccount){return 'Unable to get account information'}

var precision = GetPrecision()

var buyPrice = 0

var lastId = 0

var done = false

while(true){

var account = _C(exchange.GetAccount)

var dealAmount = account.Stocks - initAccount.Stocks

var ticker = _C(exchange.GetTicker)

if(BuyAmount - dealAmount > 1/Math.pow(10,precision.amount) && ticker.Buy > buyPrice){

if(lastId){exchange.CancelOrder(lastId)}

var id = exchange.Buy(ticker.Buy, _N(BuyAmount - dealAmount,precision.amount))

if(id){

lastId = id

}else{

done = true

}

}

if(BuyAmount - dealAmount <= 1/Math.pow(10,precision.amount)){done = true}

if(done){

var avgCost = (initAccount.Balance - account.Balance)/dealAmount

return 'order is done, avg cost is ' + avgCost // including fee cost

}

Sleep(Intervel*1000)

}

}

Às vezes, para vender um melhor

function main() {

var ticker = exchange.GetTicker()

if(!ticker){

return 'Unable to get price'

}

for(var i=0;i<N;i++){

if(Type == 0){

if(exchange.GetName().startsWith('Futures')){

exchange.SetDirection('buy')

}

exchange.Buy(Start_Price-i*Spread,Amount+i*Amount_Step)

}else if(Type == 1){

if(exchange.GetName().startsWith('Futures')){

exchange.SetDirection('sell')

}

exchange.Sell(Start_Price+i*Spread,Amount+i*Amount_Step)

}else if(Type == 2){

exchange.SetDirection('closesell')

exchange.Buy(Start_Price-i*Spread,Amount+i*Amount_Step)

}

else if(Type == 3){

exchange.SetDirection('closebuy')

exchange.Sell(Start_Price+i*Spread,Amount+i*Amount_Step)

}

Sleep(500)

}

return 'order complete'

}

Plug-in para auxiliar a negociação de futuros de mercadorias

O software de negociação de futuros comumente usado tem muitas funções avançadas de ordem pendente, como ordens pendentes de stop-loss, ordens de condição pendentes, etc., que podem ser facilmente escritas como plug-ins.https://www.fmz.com/strategy/187736

var buy = false

var trade_amount = 0

function main(){

while(true){

if(exchange.IO("status")){

exchange.SetContractType(Contract)

if(!buy){

buy = true

if(Direction == 0){

exchange.SetDirection('buy')

exchange.Buy(Open_Price, Amount)

}else{

exchange.SetDirection('sell')

exchange.Sell(Open_Price, Amount)

}

}

var pos = exchange.GetPosition()

if(pos && pos.length > 0){

for(var i=0;i<pos.length;i++){

if(pos[i].ContractType == Contract && pos[i].Type == Direction && pos[i].Amount-pos[i].FrozenAmount>0){

var cover_amount = math.min(Amount-trade_amount, pos[i].Amount-pos[i].FrozenAmount)

if(cover_amount >= 1){

trade_amount += cover_amount

if(Direction == 0){

exchange.SetDirection('closebuy_today')

exchange.Sell(Close_Price, cover_amount)

}else{

exchange.SetDirection('closesell_today')

exchange.Buy(Close_Price, cover_amount)

}

}

}

}

}

} else {

LogStatus(_D(), "CTP is not connected!")

Sleep(10000)

}

if(trade_amount >= Amount){

Log('mission completed')

return

}

Sleep(1000)

}

}

Resumindo

Depois de ler tantas pequenas funções, você também deve ter suas próprias ideias.

- Prática quantitativa das bolsas DEX (2) -- Guia do utilizador do hiperlíquido

- Práticas de quantificação da DEX Exchange ((2) -- Guia de uso do Hyperliquid

- Prática quantitativa das bolsas DEX (1) -- dYdX v4 Guia do utilizador

- Introdução à arbitragem de lead-lag em criptomoedas (3)

- Práticas de quantificação da DEX exchange ((1) -- dYdX v4 Guia de uso

- Introdução ao conjunto de Lead-Lag na moeda digital (3)

- Introdução à arbitragem de lead-lag em criptomoedas (2)

- Introdução ao suporte de Lead-Lag na moeda digital (2)

- Discussão sobre a recepção de sinais externos da plataforma FMZ: uma solução completa para receber sinais com serviço HTTP em estratégia

- Discussão da recepção de sinais externos da plataforma FMZ: estratégias para o sistema completo de recepção de sinais do serviço HTTP embutido

- Introdução à arbitragem de lead-lag em criptomoedas (1)

- Estudo preliminar sobre o backtesting da estratégia de opções de moeda digital

- A diferença entre a negociação quantitativa e a negociação subjetiva

- Estratégia do canal ATR Implementada no mercado de criptomoedas

- Thermostat Strategy usando no mercado de criptomoedas por MyLanguage

- Hans123 estratégia de avanço intradiário

- Estratégia de opções de moeda digital retrospectiva

- Alarme TradingViewWebHook ligado diretamente ao robô FMZ

- Adicionar um despertador à estratégia de negociação

- Estratégia de cobertura de contratos futuros da OKEX utilizando C++

- Estratégia de negociação baseada no fluxo activo de fundos

- Estratégia de negociação de taxas de digitação quantitativa

- Estratégia de equilíbrio e estratégia de rede

- Solução de partilha de cotações de mercado com vários robôs

- Esquema de implementação de mensagens push do robot WeChat

- Estratégias de equilíbrio e estratégias de grelha

- Estratégia de negociação gráfica de Martingale

- Python versão estratégia da comissão iceberg

- A lógica da negociação de futuros de criptomoedas

- Forma inferior da estratégia ZDZB

- Soluções de partilha de mercado multi-robô