Estratégia Leledec DEC

Autora:ChaoZhang, Data: 31 de outubro de 2023 às 11:47:00Tags:

Resumo

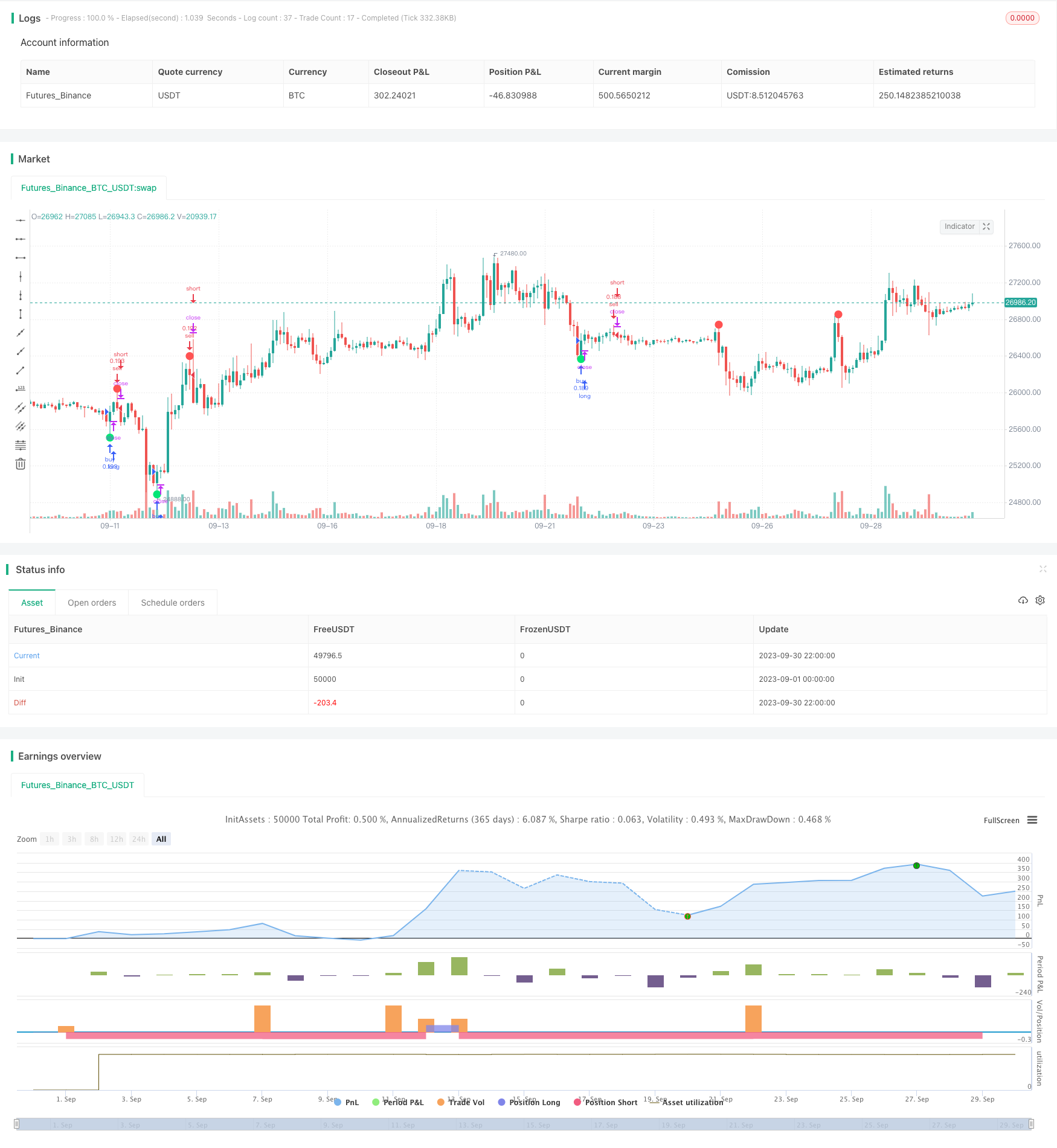

A estratégia Leledec identifica reversões de tendência através da detecção de padrões de exaustão no indicador Leledec.

Estratégia lógica

O indicador Leledec identifica pontos extremos locais de preços, analisando a relação entre os preços de fechamento e de abertura em várias barras.

A lógica central da estratégia é a seguinte:

-

Calcule o principal indicador Leledec (maj) usando os parâmetros contagem de barras (maj_qual) e período de revisão (maj_len).

-

Quando o Leledec maior se rompe acima das barras maj_qual consecutivamente, e o máximo da barra excede o máximo mais alto sobre as barras maj_len passadas, é identificado um esgotamento ascendente do Leledec maior que gera um sinal longo.

-

Calcular o indicador Leledec menor (min) utilizando os parâmetros contagem de barras (min_qual) e período de observação (min_len).

-

Quando o Leledec menor ultrapassa os bares min_qual consecutivamente, e o mínimo da barra está abaixo do mínimo mais baixo das barras min_len anteriores, é identificado um esgotamento de Leledec menor que gera um sinal curto.

De acordo com a lógica do indicador Leledec, os padrões de exaustão representam pontos extremos potenciais e inversões de tendência, daí os sinais de negociação.

Análise das vantagens

-

A estratégia tem fortes capacidades de identificação de tendências.

-

Flexibilidade na adaptação a diferentes prazos e condições de mercado através de ajustes de parâmetros.

-

Pode utilizar o Leledec maior sozinho ou incorporar o Leledec menor para sinais mais abrangentes.

-

Sensibilidade personalizável através de parâmetros de contagem de barras e período de observação.

Análise de riscos

-

Potencial de falsos sinais, requer validação utilizando outros indicadores.

-

Optimização de parâmetros necessária para diferentes produtos e prazos.

-

Baseia-se principalmente em padrões de velas, pode perder oportunidades durante oscilações de preços de curto prazo.

-

Preciso de ver corpos reais de barras de sinal para reversões de tendência falhadas.

Optimização

-

Otimizar combinações de parâmetros para melhor adaptabilidade.

-

Incorporar outros indicadores como volume, médias móveis, etc. para filtrar sinais.

-

Implementar stop loss para controlar a queda em operações individuais.

-

Incorporar indicadores de curto prazo para captar oportunidades de pequenas oscilações.

-

Teste em diferentes produtos para encontrar o ambiente ideal.

-

Otimizar as estratégias de gestão de fundos, como o dimensionamento das posições, o risco por negócio, etc.

Conclusão

A estratégia Leledec detecta reversões de tendência identificando padrões extremos no indicador Leledec. É uma tendência eficaz seguindo a metodologia. Embora vantajosa na avaliação de tendências, é necessária uma otimização adicional, validação de sinal adicional e gerenciamento de risco adequado para rentabilidade a longo prazo.

/*backtest

start: 2023-09-01 00:00:00

end: 2023-09-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Joy_Bangla

//@version=4

strategy("A Strategy for Leledec", shorttitle ="Leledec Strategy", overlay=true, commission_value=0.075, initial_capital=10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

maj = input(true, "Major Leledec Exhausion Bar :: Show")

min=input(false, "Minor Leledec Exhausion Bar :: Show")

leledcSrc = input(close, "Major Leledec Exhausion Bar :: Source")

maj_qual = input(6, "Major Leledec Exhausion Bar :: Bar count no")

maj_len = input(30, "Major Leledec Exhausion Bar :: Highest / Lowest")

min_qual=input(5, "Minor Leledec Exhausion Bar :: Bar count no")

min_len=input(5, "Minor Leledec Exhausion Bar :: Bar count no")

bindexSindex = input(1, "bindexSindex")

closeVal = input(4, "Close")

lele(qual, len) =>

bindex = 0

sindex = 0

bindex := nz(bindex[bindexSindex], 0)

sindex := nz(sindex[bindexSindex], 0)

ret = 0

if close > close[closeVal]

bindex := bindex + 1

bindex

if close < close[closeVal]

sindex := sindex + 1

sindex

if bindex > qual and close < open and high >= highest(high, len)

bindex := 0

ret := -1

ret

if sindex > qual and close > open and low <= lowest(low, len)

sindex := 0

ret := 1

ret

return = ret

return

major = lele(maj_qual, maj_len)

minor=lele(min_qual,min_len)

plotchar(maj ? major == -1 ? high : na : na, char='•', location=location.absolute, color=color.red, transp=0, size=size.large)

plotchar(maj ? major == 1 ? low : na : na, char='•', location=location.absolute, color=color.lime, transp=0, size=size.large)

plotchar(min ? (minor==1?high:na) : na, char='x', location=location.absolute, color=color.red, transp=0, size=size.small)

plotchar(min ? (minor==-1?low:na) : na, char='x', location=location.absolute, color=color.lime, transp=0, size=size.small)

leledecMajorBullish = major==1?low:na

leledecMajorBearish = major==-1?high:na

leledecMinorBullish = minor==1?low:na

leledecMinorBearish = minor==-1?high:na

buySignalBasedOnMajorLeledecOnly = major==1?low:na

sellSignalBasedOnMajorLeldecOnly = minor==-1?high:na

// === INPUT BACKTEST RANGE ===

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2018, title = "From Year", type = input.integer, minval = 2017, maxval = 2030)

thruMonth = input(defval = 12, title = "Thru Month", type = input.integer, minval = 1, maxval = 11)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 30)

thruYear = input(defval = 2030, title = "Thru Year", type = input.integer, minval = 2017, maxval = 2030)

// === INPUT SHOW PLOT ===

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

// === FUNCTION EXAMPLE ===

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => time >= start and time <= finish ? true : false // create function "within window of time"

if (window())

strategy.entry("buy", strategy.long, when=buySignalBasedOnMajorLeledecOnly)

strategy.entry("sell", strategy.short, when=sellSignalBasedOnMajorLeldecOnly)

- Estratégia de acompanhamento da tendência de ouro baseada em investimentos periódicos

- Ichimoku Kinko Hyo, estratégia de cruzamento.

- Estratégia da média móvel do polígono

- Atividades de negociação de valores mobiliários

- Estratégia de negociação de reversão da variância

- Estratégia de negociação de tendências baseada no crossover da EMA

- Estratégia de tendência de oscilação de reversão das bandas de Bollinger

- Estratégia de negociação baseada nos indicadores EMA e MAMA

- Estratégia de negociação de indicadores líderes da Ehlers

- estratégia de tendência baseada em médias móveis

- RSI estocástico com estratégia de Scalper de compra automática

- Estratégia de negociação de ruptura com escalabilidade

- As bandas de Bollinger e a estratégia de impulso do StochRSI

- RSI Estratégia de negociação automatizada longa e curta

- Estratégia MACD sem tendência

- Estratégia da VB baseada em saldos de volume

- Estratégia de negociação de ruptura de volatilidade

- Estratégia de cruzamento da média móvel tripla

- Estratégia de suporte e resistência com o MACD LONG

- Estratégia de negociação de tendências baseada na média móvel