Estratégia de negociação de redes dinâmicas

Autora:ChaoZhang, Data: 2024-01-23 10:53:05Tags:

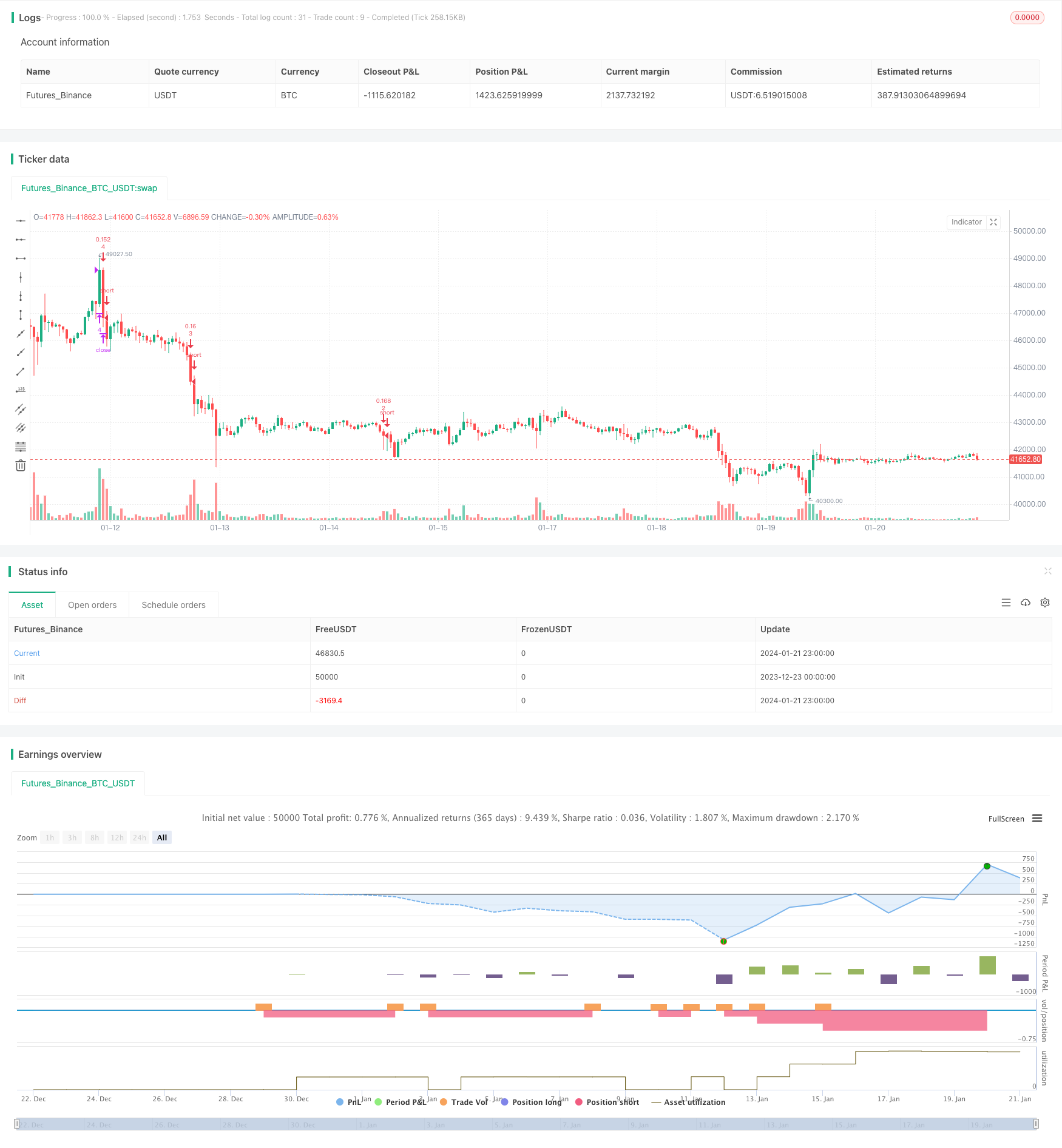

Resumo

Estratégia lógica

- Definir limites superiores e inferiores da rede, que podem ser configurados manualmente ou calculados automaticamente com base em preços altos e baixos recentes.

- Calcular a largura do intervalo da grade de acordo com o número especificado de linhas da grade.

- Quando o preço cair abaixo de uma linha de grelha, abra uma ordem longa abaixo dela; quando o preço subir acima de uma linha de grelha, feche uma ordem curta acima dela.

- Ajustar dinamicamente os limites, a largura dos intervalos e os preços das linhas de rede para adaptar a estratégia às alterações do mercado.

Análise das vantagens

- Parâmetros otimizáveis como quantidade de grade, largura do intervalo e tamanho da ordem para uma melhor recompensa.

- Controle de posição incorporado para menor risco.

- O ajuste dinâmico do intervalo da rede aumenta a adaptabilidade.

Análise de riscos

- Pode ocorrer uma perda grave num mercado com tendências fortes.

- A quantidade e a posição incorretas da grade podem aumentar o risco.

- A gama de rede calculada automaticamente pode falhar em variações extremas de preços.

Gestão de riscos:

- Otimize os parâmetros da grade e controle estritamente a posição total.

- Feche a estratégia antes de um movimento significativo do preço.

- Julgar a situação do mercado com indicadores de tendência, estratégia próxima quando necessário.

Orientações de otimização

- Teste diferentes períodos para otimizar os parâmetros automáticos.

- Otimizar o cálculo do tamanho da encomenda para uma recompensa mais constante.

- Adicionar indicadores para a identificação de tendências e condições de fechamento da estratégia.

Resumo

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("sarasa srinivasa kumar", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average

i_boundLookback = input(group="Grid Bounds", title="(Auto) Bound Lookback", defval=250, type=input.integer, maxval=500, minval=0) // when calculating auto grid bounds, how far back should we look for a High & Low, or what should the length be of our sma

i_boundDev = input(group="Grid Bounds", title="(Auto) Bound Deviation", defval=0.10, type=input.float, maxval=1, minval=-1) // if sourcing auto bounds from High & Low, this percentage will (positive) widen or (negative) narrow the bound limits. If sourcing from Average, this is the deviation (up and down) from the sma, and CANNOT be negative.

i_upperBound = input(group="Grid Bounds", title="(Auto) Upper Boundry", defval=0.285, type=input.float) // for manual grid bounds only. The upperbound price of your grid

i_lowerBound = input(group="Grid Bounds", title="(Auto) Lower Boundry", defval=0.225, type=input.float) // for manual grid bounds only. The lowerbound price of your grid.

i_gridQty = input(group="Grid Lines", title="Grid Line Quantity", defval=8, maxval=15, minval=3, type=input.integer) // how many grid lines are in your grid

f_getGridBounds(_bs, _bl, _bd, _up) =>

if _bs == "Hi & Low"

_up ? highest(close, _bl) * (1 + _bd) : lowest(close, _bl) * (1 - _bd)

else

avg = sma(close, _bl)

_up ? avg * (1 + _bd) : avg * (1 - _bd)

f_buildGrid(_lb, _gw, _gq) =>

gridArr = array.new_float(0)

for i=0 to _gq-1

array.push(gridArr, _lb+(_gw*i))

gridArr

f_getNearGridLines(_gridArr, _price) =>

arr = array.new_int(3)

for i = 0 to array.size(_gridArr)-1

if array.get(_gridArr, i) > _price

array.set(arr, 0, i == array.size(_gridArr)-1 ? i : i+1)

array.set(arr, 1, i == 0 ? i : i-1)

break

arr

var upperBound = i_autoBounds ? f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, true) : i_upperBound // upperbound of our grid

var lowerBound = i_autoBounds ? f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, false) : i_lowerBound // lowerbound of our grid

var gridWidth = (upperBound - lowerBound)/(i_gridQty-1) // space between lines in our grid

var gridLineArr = f_buildGrid(lowerBound, gridWidth, i_gridQty) // an array of prices that correspond to our grid lines

var orderArr = array.new_bool(i_gridQty, false) // a boolean array that indicates if there is an open order corresponding to each grid line

var closeLineArr = f_getNearGridLines(gridLineArr, close) // for plotting purposes - an array of 2 indices that correspond to grid lines near price

var nearTopGridLine = array.get(closeLineArr, 0) // for plotting purposes - the index (in our grid line array) of the closest grid line above current price

var nearBotGridLine = array.get(closeLineArr, 1) // for plotting purposes - the index (in our grid line array) of the closest grid line below current price

strategy.initial_capital = 50000

for i = 0 to (array.size(gridLineArr) - 1)

if close < array.get(gridLineArr, i) and not array.get(orderArr, i) and i < (array.size(gridLineArr) - 1)

buyId = i

array.set(orderArr, buyId, true)

strategy.entry(id=tostring(buyId), long=true, qty=(strategy.initial_capital/(i_gridQty-1))/close, comment="#"+tostring(buyId))

if close > array.get(gridLineArr, i) and i != 0

if array.get(orderArr, i-1)

sellId = i-1

array.set(orderArr, sellId, false)

strategy.close(id=tostring(sellId), comment="#"+tostring(sellId))

if i_autoBounds

upperBound := f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, true)

lowerBound := f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, false)

gridWidth := (upperBound - lowerBound)/(i_gridQty-1)

gridLineArr := f_buildGrid(lowerBound, gridWidth, i_gridQty)

closeLineArr := f_getNearGridLines(gridLineArr, close)

nearTopGridLine := array.get(closeLineArr, 0)

nearBotGridLine := array.get(closeLineArr, 1)

Mais.

- Uma estratégia de negociação quantitativa de ruptura do canal ATR

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- Estratégia de cobertura de tendências baseada em indicadores da ETI e HMACCI

- Algoritmo de média móvel dupla de cruz de ouro

- Cruz de Ouro Cruz da Morte Estratégia multifatorial a longo prazo

- RSI Divergência Estratégia de negociação

- Tendência de vários prazos seguindo estratégia

- Uma estratégia de linha de vantagem de confirmação de média móvel dupla

- Crypto RSI Mini-Sniper Tendência de Resposta Rápida Seguindo a Estratégia

- Esta estratégia é uma estratégia de impulso baseada em linhas médias móveis

- Estratégia de negociação de inversão do momento da oferta e da procura

- Estratégia de negociação do oscilador de momento dinâmico

- Tendência de seguir uma estratégia baseada na média móvel

- Estratégia de rastreamento de tendências

- Estratégia de negociação de ETF de rastreamento da tendência de inversão do RSI

- Segurança de transações

- Estratégia dupla de tendência de ímpeto