Estratégia de acompanhamento de super-tendências

Autora:ChaoZhang, Data: 2024-01-23 15:36:27Tags:

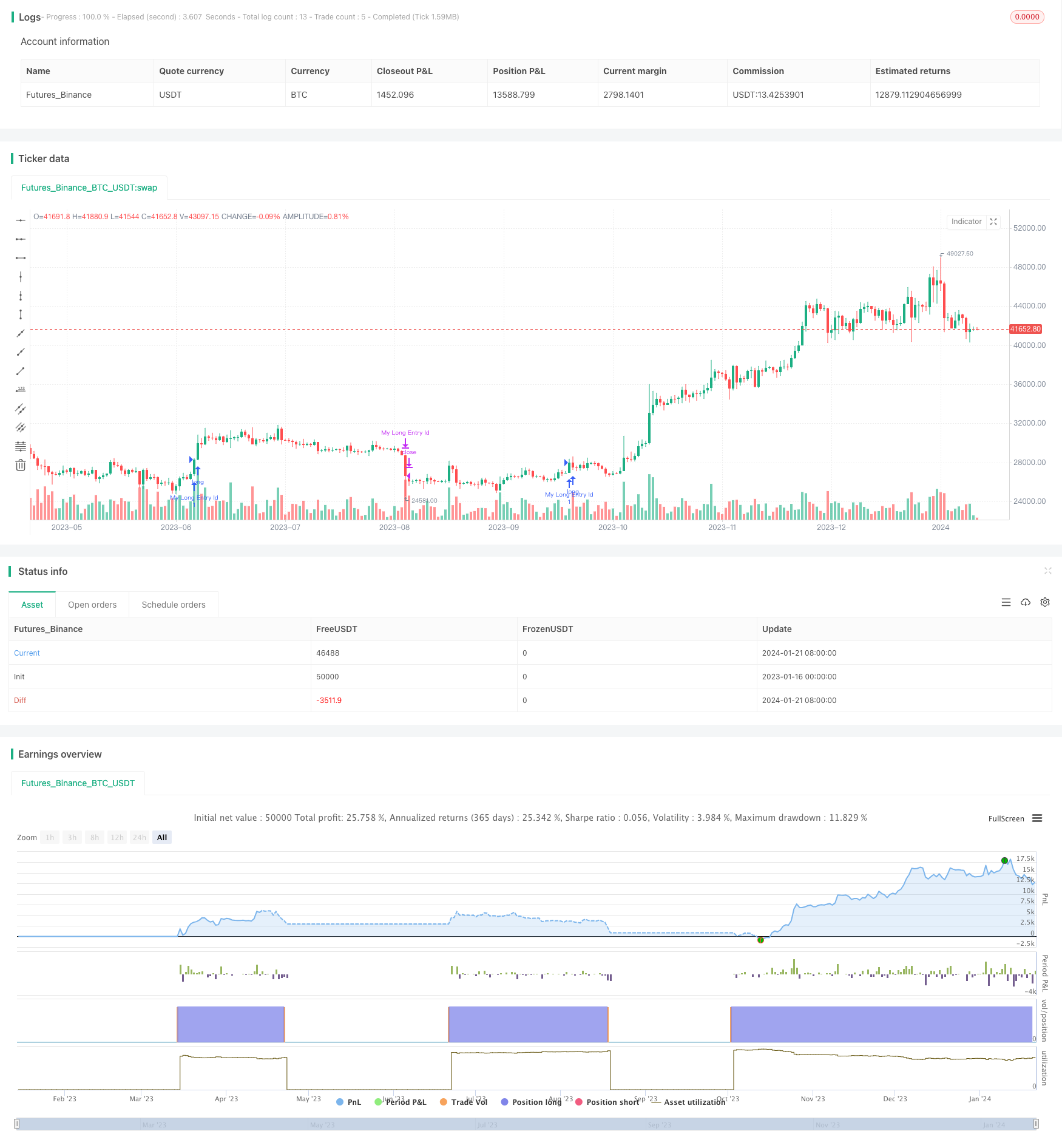

Resumo

Esta estratégia é chamada de

Princípios

O núcleo desta estratégia é usar o indicador Supertrend para determinar a tendência atual de preços. O Supertrend combina médias móveis e ATR, o que é eficaz para julgar a direção das tendências de preços.

Especificamente, esta estratégia primeiro calcula a direção da Supertrend, RSI e ADX. Quando a Supertrend desce e o RSI mostra que a tendência de alta está desaparecendo, ele faz entrada curta. Quando a Supertrend aparece novamente, ele fecha a posição curta.

Vantagens

A maior vantagem desta estratégia é que pode identificar automaticamente as tendências de preços e fazer entradas e saídas com base nas tendências, sem julgamento manual.

Riscos

O maior risco é que o Supertrend em si não seja altamente preciso no julgamento das tendências de preços, o que pode gerar sinais incorretos.

A otimização pode ser feita ajustando os parâmetros da Supertrend e adicionando stop loss para reduzir os riscos.

Optimização

Vários aspectos desta estratégia podem ser otimizados:

-

Otimizar os parâmetros da Supertrend para melhorar a precisão

-

Adicionar perda de parada de trail para o controle por perda de negociação

-

Adicionar mais filtros como Bollinger Bands, KDJ para melhorar a lucratividade

-

Desenvolver regras de entrada e saída de longo prazo semelhantes para completar a estratégia

Conclusão

Em conclusão, esta é uma estratégia de negociação automatizada que julga tendências com base na Supertrend. A vantagem é o alto grau de automação e detecção automática de tendências. A desvantagem é a baixa precisão da própria Supertrend e nenhum stop loss.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[_, direction] = ta.supertrend(factor, atrPeriod)

adxlen = input(7, title="ADX Smoothing")

dilen = input(7, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adx

sig = adx(dilen, adxlen)

if ta.change(direction) < 0 and ta.rsi(close, 21) < 66 and ta.rsi(close, 3) > 80 and ta.rsi(close, 28) > 49 and sig > 20

strategy.entry("My Long Entry Id", strategy.long)

if ta.change(direction) > 0

strategy.close("My Long Entry Id")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Estratégia de acompanhamento da tendência de média móvel dupla

- Estratégia de Força

- RSI CCI Williams%R Estratégia de negociação quantitativa

- Estratégia de negociação dinâmica ajustada para o risco e para o momento

- Estratégia de negociação cruzada de média móvel de impulso

- Estratégia de criador de mercado de limite de banda de Bollinger

- Estratégia Renko de cruzamento da média móvel a longo prazo

- A nova transação do Binance é monitorada online

- Estratégia de negociação da Renko de rastreamento de tendências bidirecionais

- Estratégia combinada de linha de resposta de média móvel e de impulso infinito

- Estratégia de negociação de inversão de tendência de múltiplos indicadores

- Estratégia de dupla diferença entre Bitcoin e Ouro

- Estratégia de cruzamento do MACD e do RSI

- Estratégia de recuperação de impulso

- Estratégia de cruzamento da média móvel

- Estratégia de grelha de lucros com oscilação

- Estratégia de avanço da oscilação baseada na média móvel

- Segmentação do valor de mercado

- Estratégia de rastreamento da volatilidade e da tendência através de prazos baseada no Williams VIX e no DEMA

- Estratégia de ruptura de momento baseada no julgamento do ciclo com médias móveis