Estratégia de negociação cruzada de média móvel dupla

Autora:ChaoZhang, Data: 2024-01-24 15:24:13Tags:

Resumo

A ideia central desta estratégia é usar a cruz de ouro e a cruz da morte das linhas médias móveis rápidas e lentas para julgar a tendência do mercado e implementar negociações de baixo risco. Quando a linha média móvel rápida cruza acima da linha média móvel lenta, indica que o mercado pode estar entrando em uma tendência de alta, então vá longo; quando a linha média móvel rápida cruza abaixo da linha média móvel lenta, indica que o mercado pode estar entrando em uma tendência de queda, então vá curto.

Princípio da estratégia

Esta estratégia usa a média móvel exponencial dos preços. A média móvel é um indicador de análise de tendências que suaviza os dados de preços para julgar as tendências dos preços. A média móvel rápida tem um parâmetro menor e pode responder às mudanças de preço mais rapidamente; a média móvel lenta tem um parâmetro maior e responde às mudanças de preço mais lentamente. Quando a média móvel rápida cruza acima da média móvel lenta, indica que o mercado pode estar entrando em um mercado de alta, e uma posição longa deve ser estabelecida; quando a média móvel rápida cruza abaixo da média móvel lenta, indica que o mercado pode estar entrando em um mercado de baixa, e uma posição curta deve ser estabelecida.

Especificamente, esta estratégia define duas médias móveis exponenciais, com períodos de 21 e 55 para a média móvel rápida e lenta, respectivamente.

Além disso, esta estratégia também usa o indicador de volatilidade ATR para definir stop loss e take profit. ATR pode avaliar efetivamente o grau de volatilidade do mercado. O stop loss é definido em 1,5 vezes a distância ATR do preço; o take profit é definido perto de 1 vez a distância ATR do preço.

Análise das vantagens

Esta estratégia tem as seguintes vantagens:

- A ideia é clara e fácil de entender e implementar.

- Usar o indicador da média móvel para determinar a tendência dos preços e implementar negociações de baixo risco.

- A combinação de médias móveis rápidas e lentas pode filtrar eficazmente o ruído do mercado e identificar as tendências dos preços.

- Utilize o indicador ATR para definir de forma dinâmica o stop loss e o take profit com base no grau de volatilidade do mercado.

- Não é necessário ajustar frequentemente os parâmetros e a estratégia é altamente estável.

Análise de riscos

Esta estratégia tem também alguns riscos:

- Quando os preços flutuam violentamente, a média móvel pode dar sinais errados, o que pode levar a perdas desnecessárias.

- Esta estratégia baseia-se exclusivamente em indicadores técnicos, sem considerar os fundamentos, e pode sofrer perdas maiores face a grandes notícias negativas.

- O stop loss e o take profit definidos pelo indicador ATR podem não ser adequados a todos os ambientes de mercado, que podem ser demasiado laxos ou demasiado apertados.

- A fixação de médias móveis não é o único esquema óptimo e diferentes combinações de parâmetros de período produzirão efeitos diferentes.

Para enfrentar os riscos acima, podemos otimizar a partir dos seguintes aspectos:

- Combinar outros indicadores como o MACD e o RSI para confirmar os sinais de negociação e evitar entradas erradas.

- Limitar ligeiramente o intervalo de stop loss para reduzir a perda por transação.

- Otimizar dinamicamente os parâmetros da média móvel do período para melhor adaptá-los às diferentes fases do mercado.

Orientações de otimização

Esta estratégia pode ser melhorada nos seguintes aspectos:

-

Usar métodos de aprendizagem automática para otimizar automaticamente os parâmetros da média móvel para uma melhor adaptabilidade.

-

Adicione os fundamentos como condições de filtragem para evitar a compra ou venda cega quando chegam grandes notícias negativas, como decisões de taxas do Fed e lançamentos de dados macroeconômicos importantes.

-

Definir limites superiores e inferiores para a volatilidade, pausar a negociação quando o ATR ficar muito alto ou muito baixo para evitar perdas em ambientes de mercado extremos.

-

Incorporar fundamentos de ações como a taxa P / E e a expansão do volume de negociação para definir intervalos dinâmicos de stop loss e take profit.

-

Adicionar mecanismos de dimensionamento das posições, reduzindo gradualmente as posições quando o rácio de lucro atinge um nível, suspensão da negociação por um período quando sofrer perdas relativamente grandes, etc.

Conclusão

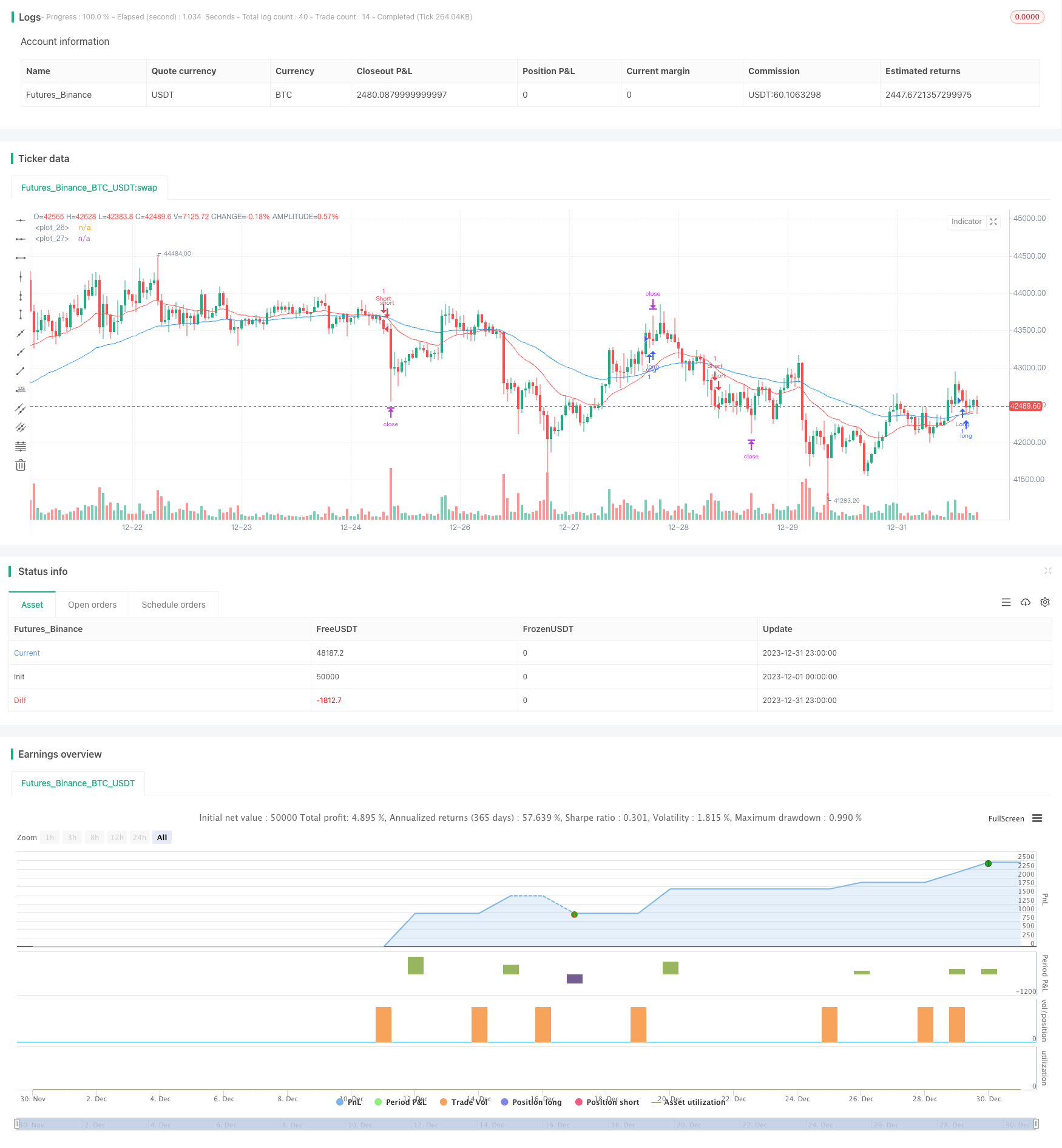

A lógica geral desta estratégia é clara e simples, usando crossovers de média móvel dupla para determinar as tendências do mercado, uma tendência típica após a estratégia. Enquanto isso, a estratégia também controla os riscos muito bem usando o indicador ATR para definir dinamicamente o stop loss e tirar lucro. Com otimização adicional, a estratégia pode ser aprimorada em termos de controle de retirada e corrida de tendência, levando a um desempenho de investimento mais estável.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="No-Nonsense Strategy Template [WM]", overlay = true)

price = close

//

// ATR stuff

//

atrLength = input(14, "ATR Length")

slMultiplier = input(1.5, "SL")

tpMultiplier = input(1, "TP1")

atr = atr(atrLength)

//

// Strategy under test. MA crossover

//

fastInput = input(21)

slowInput = input(55)

fast = ema(price, fastInput)

slow = ema(price, slowInput)

plot(fast, color = red)

plot(slow, color = blue)

goLong = crossover(fast, slow)

goShort = crossunder(fast, slow)

if (goLong)

sl = price - atr * slMultiplier

tp = price + atr * tpMultiplier

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", stop = sl, limit = tp)

if (goShort)

sl = price + atr * slMultiplier

tp = price - atr * tpMultiplier

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", stop = sl, limit = tp)

- Estratégia de acompanhamento da confirmação da tendência

- A estratégia do indicador de divergência do RSI

- Estratégia de consolidação da média móvel de ímpeto

- Estratégia de negociação cruzada rápida QQE baseada no filtro de tendências

- Estratégia de acompanhamento da média móvel adaptativa

- Estratégia de scalping no mercado de inversão de tendência

- Estratégia de negociação de quantidades cruzadas bidireccional da EMA

- Estratégia de scalping intradiário da EMA

- Estratégia composta de stop loss e take profit baseada em entrada aleatória

- Estratégia invertida do filtro de banda

- RSI combinado com bandas de Bollinger e estratégia quantitativa de suporte/resistência dinâmica

- Estratégia dinâmica de suspensão da EMA dupla

- Estratégia de negociação quantitativa combinada com vários indicadores

- Contrarian Donchian Channel Touch Entry Strategy com pausa de perda pós-stop e perda de stop de tração

- Combo de estratégia de negociação de curto prazo de indicador de vela única intradiária

- Estratégia de negociação cruzada de média móvel

- RSI Bollinger Bands Estratégia de negociação

- Tendência de seguir uma estratégia baseada na dupla EMA

- Estratégia de ruptura de média móvel dupla

- RSI e estratégia de ruptura da média móvel