Estratégia invertida do filtro de banda

Autora:ChaoZhang, Data: 2024-01-24 15:28:26Tags:

Resumo

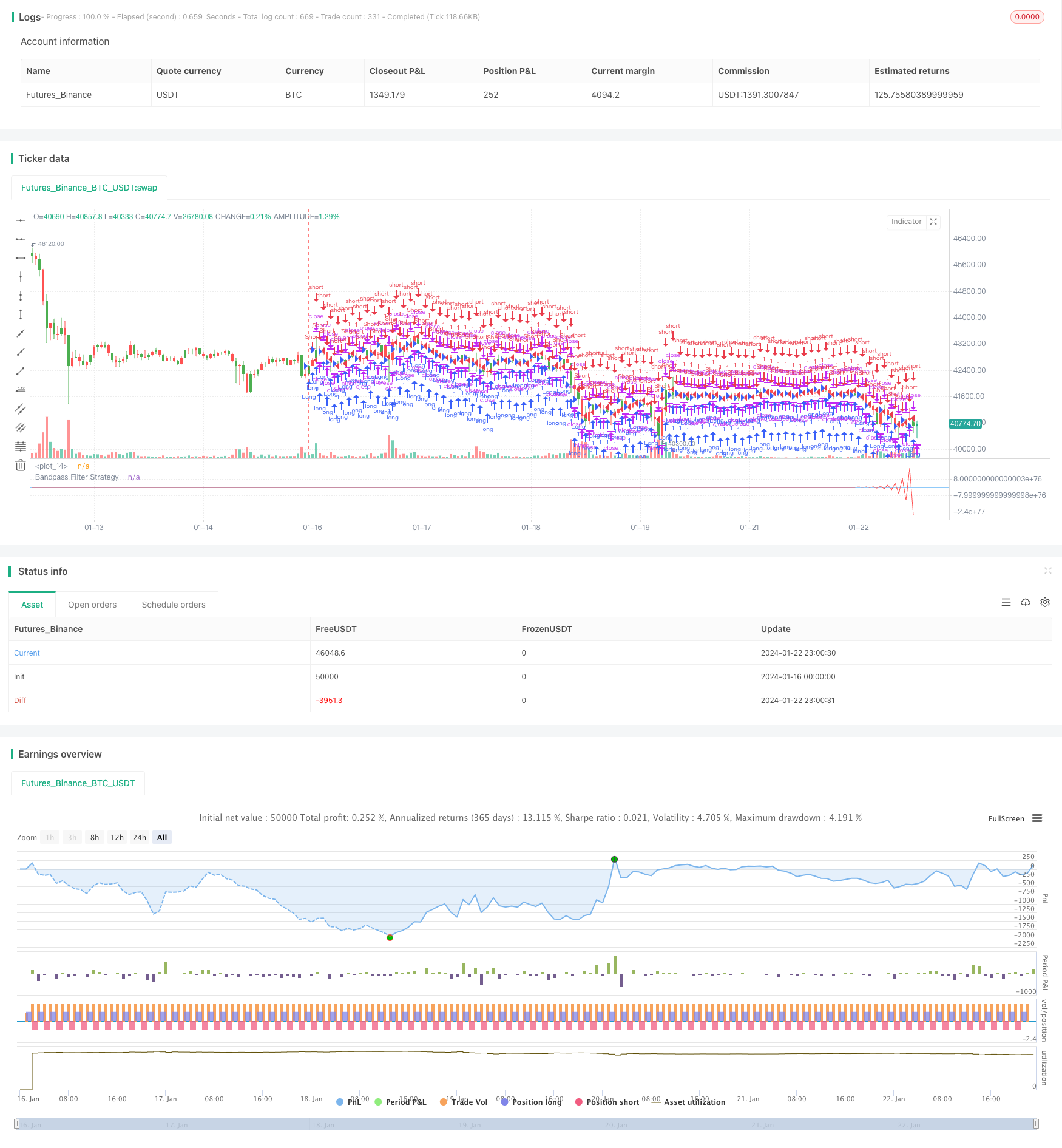

A Estratégia de Filtragem de Passagem de Banda é uma estratégia de negociação de ações baseada em filtros de passagem de banda. Ela constrói uma função cos e seno para simular um filtro de passagem de banda e gera sinais de compra e venda.

Princípio da estratégia

O núcleo desta estratégia é construir um filtro de bandapass BP, que consiste em dois parâmetros: frequência central e largura de banda. A frequência central determina o ciclo principal passado pelo filtro e a largura de banda determina a faixa de ciclos passados. Estes parâmetros determinam a característica de transferência do filtro.

Em especial, a estratégia constrói as seguintes variáveis:

- Comprimento: ciclo central do filtro

- Delta: Parâmetro de largura de banda

- Beta: coeficiente relacionado com a frequência central

- Gamma: coeficiente relativo à largura de banda

- Alfa: variável intermédia relacionada com Beta e Gamma

De acordo com estas variáveis, a estratégia constrói um filtro IIR (Infinite Impulse Response) de primeira ordem:

BP = 0,5*(1 - alfa) *(xPrice - xPrice[2]) + beta*(1 + alfa) *nz(BP[1]) - alfa*nz(BP[2])

Quando a BP está acima ou abaixo do TriggerLevel, a estratégia tomará medidas na direção oposta.

Análise das vantagens

As principais vantagens desta estratégia são:

- O uso de um filtro de passagem de banda pode remover o ruído de alta e baixa frequência e apenas extrair sinais úteis de ciclo de frequência média para melhorar a relação sinal-ruído.

- É relativamente simples e intuitivo, sendo necessário ajustar apenas alguns parâmetros para adaptar-se aos diferentes ciclos e ambientes de mercado.

- A adoção de uma estratégia de reversão pode capturar a tempo a reversão de preços a curto prazo e fechar rapidamente posições após lucro para reduzir os riscos de detenção.

Análise de riscos

Esta estratégia tem também alguns riscos:

- As configurações dos parâmetros do filtro de passagem de banda precisam ser ajustadas de acordo com diferentes ciclos e ambientes de mercado.

- As estratégias de reversão são propensas a reversões ilusórias. Se a reversão falhar e o preço continuar na direção original, causará perdas.

- A frequência de negociação pode ser elevada. É necessário evitar a otimização excessiva e controlar os custos de negociação.

Para reduzir estes riscos, podem ser considerados os seguintes métodos de otimização:

- Usar filtros adaptativos para ajustar automaticamente os parâmetros com base nas alterações do mercado.

- Combinar filtros de tendência para evitar a abertura de posições contra a tendência.

- Otimizar as combinações de parâmetros para tornar as estratégias parametrizadas para se adaptarem a mais condições de mercado.

Orientações de otimização

Os principais aspectos que podem ser otimizados nesta estratégia incluem:

-

Auto-adaptação do ciclo e dos parâmetros: ajuste dinâmico de parâmetros como comprimento e delta de acordo com diferentes ciclos e movimentos recentes dos preços em uma janela de tempo, de modo que o filtro se adapte às mudanças do ambiente de mercado em tempo real.

-

Combinar com o julgamento da tendência: com base no filtro de passagem de banda, são adicionados indicadores técnicos como MACD e MA para determinar a direção da tendência e evitar a abertura de posições contra a tendência.

-

Combinação de vários prazos: Implemente estratégias em vários prazos (como 5 minutos, 15 minutos, 30 minutos, etc.).

-

Mecanismo de stop loss: definir posições de stop loss razoáveis.

Através das otimizações acima referidas, a estabilidade, a adaptabilidade e a rentabilidade da estratégia podem ser consideravelmente melhoradas.

Resumo

A estratégia de reversão do filtro de passagem de banda extrai sinais de média frequência úteis através da construção de um filtro de passagem de banda e realiza operações reversas quando a saída do filtro aciona o nível para capturar oportunidades de reversão de preços de curto prazo. A estratégia é relativamente simples. Através da otimização de parâmetros, pode se adaptar a vários ambientes de mercado. As principais direções de otimização incluem filtros adaptativos, julgamentos de tendências, combinações de vários prazos, mecanismos de stop loss, etc.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2016

// The related article is copyrighted material from

// Stocks & Commodities Mar 2010

// You can use in the xPrice any series: Open, High, Low, Close, HL2, HLC3, OHLC4 and ect...

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Bandpass Filter Reversed Strategy")

Length = input(20, minval=1)

Delta = input(0.5)

TriggerLevel = input(0)

xPrice = hl2

hline(TriggerLevel, color=blue, linestyle=line)

beta = cos(3.14 * (360 / Length) / 180)

gamma = 1 / cos(3.14 * (720 * Delta / Length) / 180)

alpha = gamma - sqrt(gamma * gamma - 1)

BP = 0.5 * (1 - alpha) * (xPrice - xPrice[2]) + beta * (1 + alpha) * nz(BP[1]) - alpha * nz(BP[2])

pos = iff(BP > TriggerLevel, -1,

iff(BP <= TriggerLevel, 1, nz(pos[1], 0)))

if (pos == 1)

strategy.entry("Long", strategy.long)

if (pos == -1)

strategy.entry("Short", strategy.short)

barcolor(pos == -1 ? red: pos == 1 ? green : blue )

plot(BP, color=red, title="Bandpass Filter Strategy")

- Estratégia de tendência baseada no RSI e na EMA

- Estratégia de acompanhamento da confirmação da tendência

- A estratégia do indicador de divergência do RSI

- Estratégia de consolidação da média móvel de ímpeto

- Estratégia de negociação cruzada rápida QQE baseada no filtro de tendências

- Estratégia de acompanhamento da média móvel adaptativa

- Estratégia de scalping no mercado de inversão de tendência

- Estratégia de negociação de quantidades cruzadas bidireccional da EMA

- Estratégia de scalping intradiário da EMA

- Estratégia composta de stop loss e take profit baseada em entrada aleatória

- Estratégia de negociação cruzada de média móvel dupla

- RSI combinado com bandas de Bollinger e estratégia quantitativa de suporte/resistência dinâmica

- Estratégia dinâmica de suspensão da EMA dupla

- Estratégia de negociação quantitativa combinada com vários indicadores

- Contrarian Donchian Channel Touch Entry Strategy com pausa de perda pós-stop e perda de stop de tração

- Combo de estratégia de negociação de curto prazo de indicador de vela única intradiária

- Estratégia de negociação cruzada de média móvel

- RSI Bollinger Bands Estratégia de negociação

- Tendência de seguir uma estratégia baseada na dupla EMA

- Estratégia de ruptura de média móvel dupla