Estratégia de Impulso Estocástico Tripla Superposição

Autora:ChaoZhang, Data: 2024-01-26 12:15:20Tags:

Resumo

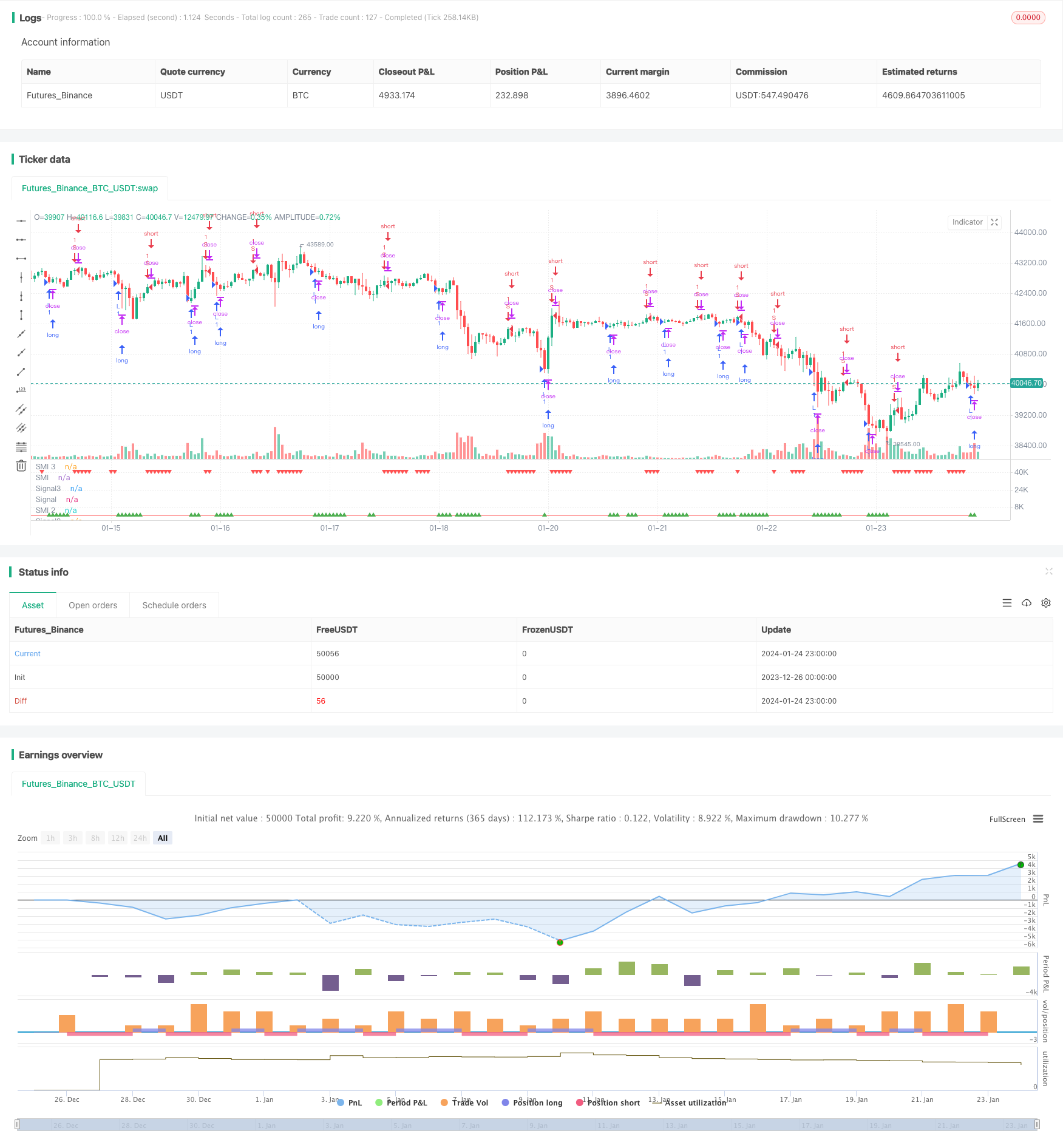

A estratégia de Triple Overlapping Stochastic Momentum é uma estratégia de negociação típica de curto prazo. Ela calcula três indicadores de Índice de Momentum Stocástico (SMI) com configurações de parâmetros diferentes e gera sinais de negociação quando todos os três mostram condições de sobrecompra ou sobrevenda simultaneamente. Combinando análise de vários prazos, esta estratégia pode efetivamente filtrar o ruído do mercado e melhorar a qualidade do sinal.

Estratégia lógica

O principal indicador desta estratégia é o índice de momento estocástico (SMI).

SMI = 100 * EMA(EMA(Close - Midpoint of High-Low Range, N1), N2) / 0.5 * EMA(EMA(High - Low, N1), N2)

Onde N1 e N2 são os comprimentos dos parâmetros. O SMI oscila entre -100 e 100. Valores acima de 0 indicam que o fechamento está na metade superior do intervalo diário, enquanto valores abaixo de 0 indicam que o fechamento está na metade inferior.

Os níveis de sobrecompra (por exemplo, 40) / sobrevenda (por exemplo, -40) indicam potenciais sinais de reversão. Os sinais de alta e baixa são gerados quando o SMI cruza acima/abaixo de sua linha média móvel.

A estratégia utiliza três indicadores SMI com conjuntos de parâmetros diferentes, nomeadamente:

- SMI1: %K Período 10, %K Período de desaceleração 3

- SMI2: %K Período 20, %K Período de desaceleração 3

- SMI3: %K Período 5, %K Período de desaceleração 3

Os sinais de negociação são gerados quando os três PME mostram simultaneamente condições de sobrecompra ou sobrevenda.

Vantagens

- Análise de vários prazos para sinais robustos

- O SMI melhora a usabilidade em relação ao Stochastic tradicional

- A sobreposição tripla melhora a fiabilidade em relação a um único indicador

- Parâmetros flexíveis de otimização

- Muito adequado para negociações de curto prazo/alta frequência

Riscos

- Indicadores múltiplos podem apresentar sinais de atraso

- A alta frequência de negociação aumenta os custos

- Superajuste do ensaio de retrocesso

- Os parâmetros podem falhar com alterações do regime de mercado

Mitigação de riscos:

- Otimizar parâmetros para reduzir o atraso

- Ajustar o período de detenção para reduzir os custos de negociação

- Realizar ensaios estatísticos para validar a robustez

- Adaptação dinâmica dos parâmetros

Melhorias

- Teste diferentes combinações de parâmetros SMI

- Adicionar métricas estatísticas para avaliar a estabilidade dos parâmetros

- Incorporar indicadores de apoio como volume, bandas de Bollinger, etc.

- Troca de parâmetros dinâmicos com base no ambiente

- Otimizar as estratégias de stop loss

Conclusão

A estratégia de Momentum Estocástico Tripla sobreposição combina geração de sinal robusto em vários prazos, sobrepostos três indicadores SMI com parâmetros únicos. Em comparação com osciladores únicos, esta abordagem multi-indicador filtra mais ruído e melhora a consistência.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic Momentum multi strategy", "Stochastic Momentum Index multi strategy", overlay=false)

q = input(10, title="%K Length")

r = input(3, title="%K Smoothing Length")

s = input(3, title="%K Double Smoothing Length")

nsig = input(10, title="Signal Length")

matype = input("ema", title="Signal MA Type") // possible: ema, sma, wma, trima, hma, dema, tema, zlema

overbought = input(40, title="Overbought Level", type=float)

oversold = input(-40, title="Oversold Level", type=float)

trima(src, length) => sma(sma(src,length),length)

hma(src, length) => wma(2*wma(src, length/2)-wma(src, length), round(sqrt(length)))

dema(src, length) => 2*ema(src,length) - ema(ema(src,length),length)

tema(src, length) => (3*ema(src,length) - 3*ema(ema(src,length),length)) + ema(ema(ema(src,length),length),length)

zlema(src, length) => ema(src,length) + (ema(src,length) - ema(ema(src,length),length))

smi = 100 * ema(ema(close-0.5*(highest(q)+lowest(q)),r),s) / (0.5 * ema(ema(highest(q)-lowest(q),r),s))

sig = matype=="ema" ? ema(smi,nsig) : matype=="sma" ? sma(smi,nsig) : matype=="wma" ? wma(smi,nsig) : matype=="trima" ? trima(smi,nsig) : matype=="hma" ? hma(smi,nsig) : matype=="dema" ? dema(smi,nsig) : matype=="tema" ? tema(smi,nsig) : matype=="zlema" ? zlema(smi,nsig) : ema(smi,nsig)

p_smi = plot(smi, title="SMI", color=aqua)

p_sig = plot(sig, title="Signal", color=red)

// plotchar(crossover(smi, sig), title= "low", location=location.bottom, color=green, char="▲", size= size.tiny)

// plotchar(crossunder(smi, sig), title= "high", location=location.top, color=red, char="▼", size= size.tiny)

/////////////////////////////2

q2 = input(20, title="%K Length 2")

r2 = input(3, title="%K Smoothing Length 2")

s2 = input(3, title="%K Double Smoothing Length 2")

nsig2 = input(10, title="Signal Length 2")

matype2 = input("ema", title="Signal MA Type 2") // possible: ema, sma, wma, trima, hma, dema, tema, zlema

overbought2 = input(40, title="Overbought Level 2", type=float)

oversold2 = input(-40, title="Oversold Level 2", type=float)

trima2(src2, length2) => sma(sma(src2,length2),length2)

hma2(src2, length2) => wma(2*wma(src2, length2/2)-wma(src2, length2), round(sqrt(length2)))

dema2(src2, length2) => 2*ema(src2,length2) - ema(ema(src2,length2),length2)

tema2(src2, length2) => (3*ema(src2,length2) - 3*ema(ema(src2,length2),length2)) + ema(ema(ema(src2,length2),length2),length2)

zlema2(src2, length2) => ema(src2,length2) + (ema(src2,length2) - ema(ema(src2,length2),length2))

smi2 = 100 * ema(ema(close-0.5*(highest(q2)+lowest(q2)),r2),s2) / (0.5 * ema(ema(highest(q2)-lowest(q2),r2),s2))

sig2 = matype2=="ema" ? ema(smi2,nsig2) : matype2=="sma 2" ? sma(smi2,nsig2) : matype2=="wma 2" ? wma(smi2,nsig2) : matype2=="trima 2" ? trima2(smi2,nsig2) : matype2=="hma 2" ? hma2(smi2,nsig2) : matype=="dema 2" ? dema2(smi2,nsig2) : matype2=="tema 2" ? tema2(smi2,nsig2) : matype2=="zlema 2" ? zlema2(smi2,nsig2) : ema(smi2,nsig2)

p_smi2 = plot(smi2, title="SMI 2", color=aqua)

p_sig2 = plot(sig2, title="Signal2", color=red)

// plotchar(crossover(smi2, sig2), title= "low2", location=location.bottom, color=green, char="▲", size= size.tiny)

// plotchar(crossunder(smi2, sig2), title= "high2", location=location.top, color=red, char="▼", size= size.tiny)

/////////////////////////////3

q3 = input(5, title="%K Length 3")

r3 = input(3, title="%K Smoothing Length 3")

s3 = input(3, title="%K Double Smoothing Length 3")

nsig3 = input(10, title="Signal Length 3")

matype3 = input("ema", title="Signal MA Type 3") // possible: ema, sma, wma, trima, hma, dema, tema, zlema

overbought3 = input(40, title="Overbought Level 3", type=float)

oversold3 = input(-40, title="Oversold Level 3", type=float)

trima3(src3, length3) => sma(sma(src3,length3),length3)

hma3(src3, length3) => wma(2*wma(src3, length3/2)-wma(src3, length3), round(sqrt(length3)))

dema3(src3, length3) => 2*ema(src3,length3) - ema(ema(src3,length3),length3)

tema3(src3, length3) => (3*ema(src3,length3) - 3*ema(ema(src3,length3),length3)) + ema(ema(ema(src3,length3),length3),length3)

zlema3(src3, length3) => ema(src3,length3) + (ema(src3,length3) - ema(ema(src3,length3),length3))

smi3 = 100 * ema(ema(close-0.5*(highest(q3)+lowest(q3)),r3),s3) / (0.5 * ema(ema(highest(q3)-lowest(q3),r3),s3))

sig3 = matype3=="ema" ? ema(smi3,nsig3) : matype3=="sma 3" ? sma(smi3,nsig3) : matype3=="wma 3" ? wma(smi3,nsig3) : matype3=="trima 3" ? trima3(smi3,nsig3) : matype3=="hma 3" ? hma3(smi3,nsig3) : matype=="dema 3" ? dema3(smi3,nsig3) : matype3=="tema 3" ? tema3(smi3,nsig3) : matype3=="zlema 3" ? zlema3(smi3,nsig3) : ema(smi3,nsig3)

p_smi3 = plot(smi3, title="SMI 3", color=aqua)

p_sig3 = plot(sig3, title="Signal3", color=red)

// plotchar(crossover(smi3, sig3) and crossover(smi2, sig2) and crossover(smi, sig), title= "low3", location=location.bottom, color=green, char="▲", size= size.tiny)

// plotchar(crossunder(smi3, sig3) and crossunder(smi2, sig2) and crossunder(smi, sig), title= "high3", location=location.top, color=red, char="▼", size= size.tiny)

plotchar (((smi3 < sig3) and (smi2 < sig2) and (smi < sig)), title= "low3", location=location.bottom, color=green, char="▲", size= size.tiny)

plotchar (((smi3 > sig3) and (smi2 > sig2) and (smi > sig)), title= "high3", location=location.top, color=red, char="▼", size= size.tiny)

// === BACKTEST RANGE ===

FromMonth = input(defval = 8, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2018, title = "From Year", minval = 2014)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 2018, title = "To Year", minval = 2014)

longCondition = ((smi3 < sig3) and (smi2 < sig2) and (smi < sig))

shortCondition = ((smi3 > sig3) and (smi2 > sig2) and (smi > sig))

// buy = longCondition == 1 and longCondition[1] == 1 ? longCondition : na

buy = longCondition == 1 ? longCondition : na

sell = shortCondition == 1? shortCondition : na

// === ALERTS ===

strategy.entry("L", strategy.long, when=buy)

strategy.entry("S", strategy.short, when=sell)

alertcondition(((smi3 < sig3) and (smi2 < sig2) and (smi < sig)), title='Low Fib.', message='Low Fib. Buy')

alertcondition(((smi3 > sig3) and (smi2 > sig2) and (smi > sig)), title='High Fib.', message='High Fib. Low')

- EMA de preços com otimização estocástica baseada em aprendizagem de máquina

- Estratégia dinâmica de ruptura de Bollinger

- Estratégia de média móvel de retracement de dois anos

- Estratégia de negociação de média móvel dupla

- Sistema de rastreamento de tendências de reequilíbrio de posição dinâmico

- Estratégia de inversão aberta diária

- Estratégia de negociação da SMA Golden Cross

- Estratégia de média móvel Golden Cross

- Estratégia de negociação de criptomoedas do MACD

- Estratégia de curto prazo de regressão linear e média móvel dupla

- Estratégia de tendência de impulso

- Estratégia de quantidade de cruzamento da média móvel de impulso

- Estratégia de combinação de reversão de média móvel dupla e ATR trailing stop

- Estratégia de negociação de futuros de martingale alavancada

- Estratégia de recuperação de impulso

- Dual Candlestick Predicção Estratégia de fechamento