Estratégia de curto prazo de regressão linear e média móvel dupla

Autora:ChaoZhang, Data: 2024-01-26 12:33:14Tags:

Resumo

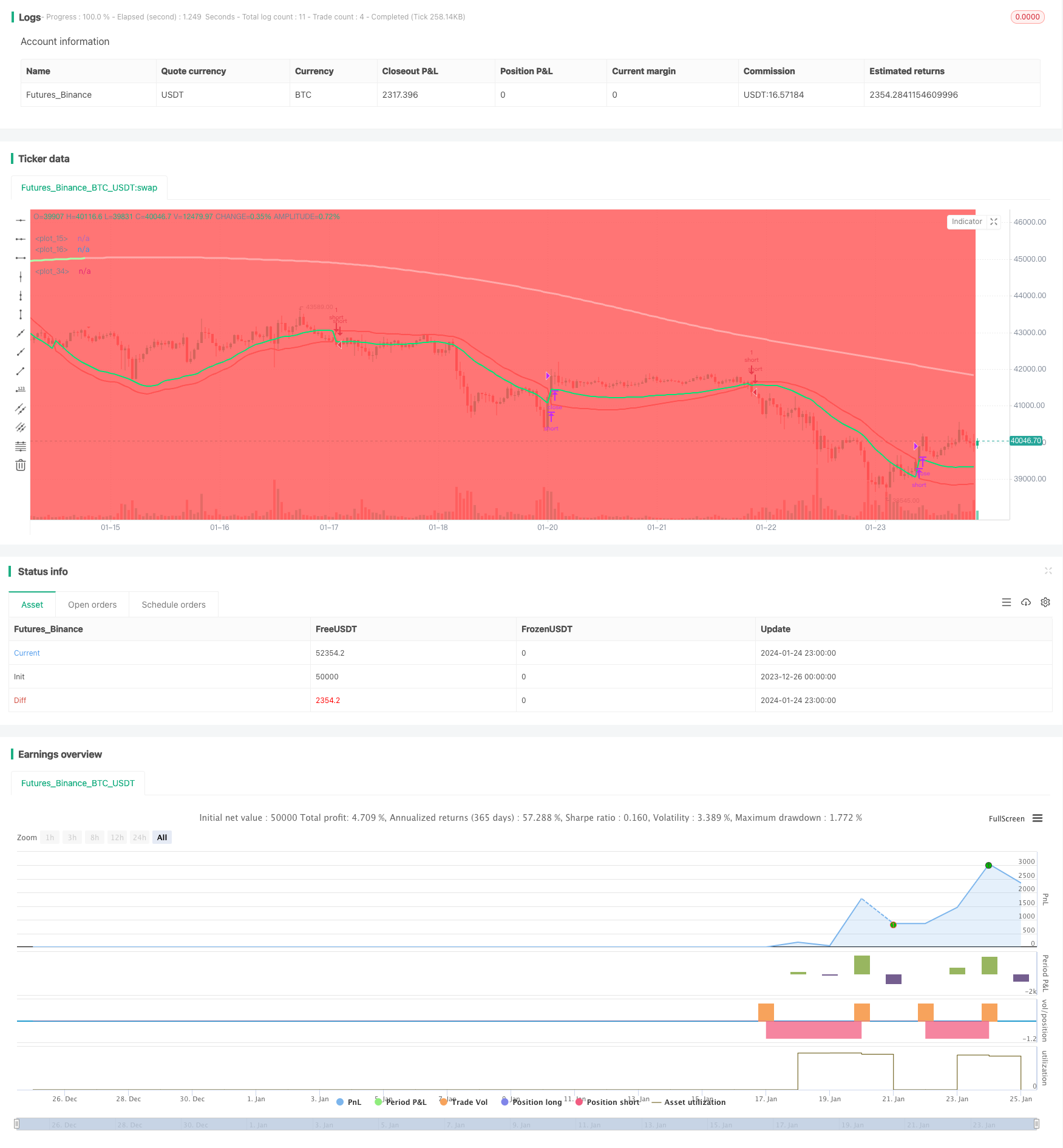

Esta estratégia combina indicadores de regressão linear e médias móveis exponenciais duplas para implementar operações de rastreamento de curto prazo. A estratégia estabelece posições curtas quando os preços quebram os trilhos superior e inferior e fecha posições quando os preços quebram novamente. Ao mesmo tempo, esta estratégia também usa médias móveis exponenciais duplas para determinar as tendências de preços como uma condição auxiliar para estabelecer posições.

Princípio da estratégia

Esta estratégia usa principalmente indicadores de regressão linear para determinar as quebras de preços. O indicador de regressão linear é calculado com base nos preços mais altos e mais baixos durante um determinado período usando regressão linear para obter trilhos superiores e inferiores. Quando os preços quebram do trilho superior ou quebram do trilho inferior, acreditamos que é um sinal de negociação.

Além disso, esta estratégia também introduz médias móveis exponenciais duplas para determinar a tendência intercalar. As médias móveis exponenciais duplas podem responder mais rapidamente às mudanças de preço. Quando os preços quebram do trilho superior, se a média móvel exponencial dupla já estiver acima do preço neste momento, isso indica que está atualmente em uma tendência de queda. Vamos estabelecer posições curtas. Quando os preços quebram o trilho superior novamente ou quebram a média móvel exponencial dupla, vamos nivelar as posições.

Em especial, os principais pontos da estratégia incluem:

- Calcular a regressão linear dos carris superiores e inferiores

- Calcular a média móvel exponencial dupla

- Quando o preço se quebrar do trilho superior e a média móvel exponencial dupla estiver acima do preço, estabelecer posições curtas

- Quando os preços ultrapassarem novamente a linha superior ou estiverem acima da média móvel exponencial dupla, aplanar posições curtas

Análise das vantagens

Em comparação com a média móvel tradicional e outros indicadores, esta estratégia tem as seguintes vantagens:

- Os indicadores de regressão linear podem capturar as alterações de preço mais rapidamente e são mais eficazes como sinais de entrada

- As médias móveis exponenciais duplas determinam as tendências de forma mais sensível e podem evitar falhas

- A combinação de indicadores e condições duais pode filtrar algum ruído e tornar a negociação mais estável

Análise de riscos

Esta estratégia tem também alguns riscos a considerar:

- Os indicadores de regressão linear são sensíveis aos parâmetros e diferentes ciclos podem produzir resultados diferentes.

- Média móvel exponencial dupla pode desviar e julgar erroneamente

- Estratégias inovadoras podem aumentar os riscos de deslizamento

- Em mercados voláteis podem ocorrer aberturas e encerramentos frequentes de posições

Para os riscos acima, podemos resolvê-los por otimização de parâmetros, perda de parada rigorosa, relaxando adequadamente a amplitude de ruptura, etc.

Orientações de otimização

Esta estratégia pode também ser otimizada nos seguintes aspectos:

- Otimizar ciclo de regressão linear e ciclo de média móvel exponencial dupla para encontrar a melhor combinação de parâmetros

- Adicionar o julgamento da volatilidade dos preços para evitar erros causados por ligeiros avanços de preços

- Aumentar as condições auxiliares, tais como o volume de negociação, para garantir a eficácia dos avanços

- Estabelecer níveis de stop loss para reduzir perdas únicas

- Ajustar parâmetros para variedades específicas

Resumo

Esta estratégia usa abrangentemente indicadores de regressão linear e médias móveis exponenciais duplas, o que tem certas vantagens na teoria e na prática. Melhorias adicionais na estabilidade e resultados da estratégia podem ser alcançados através de otimização e ajuste contínuos. Esta estratégia é adequada para operações de curto prazo e pode trazer um bom alfa para os traders quantitativos.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)

_testPeriod() => true

len = input(title="Period", defval=89)

smaHigh = linreg(high, len, 0)

smaLow = linreg(low, len, -1)

Hlv = 0.0

Hlv := close > smaHigh ? 1 : close < smaLow ? -1 : Hlv[1]

sslDown = Hlv < 0 ? smaHigh : smaLow

sslUp = Hlv < 0 ? smaLow : smaHigh

plot(sslDown, linewidth=2, color=color.red)

plot(sslUp, linewidth=2, color=color.lime)

length = input(200, title="DEMA")

d1 = ema(close, length)

d2 = 2 * d1 - ema(d1, length)

trendColour = d2 > d1 ? #AAFFAA : #FFAAAA

dema=sma(d2,length)

turnGreen = d2 > d1 and d2[1] <= d1[1]

turnRed = d2 <= d1 and d2[1] > d1[1]

up =turnGreen

down=turnRed

plotshape(down, title="down", style=shape.triangledown,location=location.abovebar, color=color.red, transp=0, size=size.small)

plotshape(up, title="up", style=shape.triangleup,location=location.belowbar, color=color.green, transp=0, size=size.small)

plot(dema, color = trendColour,linewidth=3 ,transp = 0)

bgcolor(close > dema ? color.green : color.red)

strategy.entry("short", strategy.short, when= crossunder(sslUp, sslDown) and dema > close and _testPeriod())

strategy.close("short", when = crossover(sslUp, sslDown) or crossover(close, dema))

- Estratégia de negociação de posições de futuros de Bitcoin

- EMA de preços com otimização estocástica baseada em aprendizagem de máquina

- Estratégia dinâmica de ruptura de Bollinger

- Estratégia de média móvel de retracement de dois anos

- Estratégia de negociação de média móvel dupla

- Sistema de rastreamento de tendências de reequilíbrio de posição dinâmico

- Estratégia de inversão aberta diária

- Estratégia de negociação da SMA Golden Cross

- Estratégia de média móvel Golden Cross

- Estratégia de negociação de criptomoedas do MACD

- Estratégia de Impulso Estocástico Tripla Superposição

- Estratégia de tendência de impulso

- Estratégia de quantidade de cruzamento da média móvel de impulso

- Estratégia de combinação de reversão de média móvel dupla e ATR trailing stop

- Estratégia de negociação de futuros de martingale alavancada

- Estratégia de recuperação de impulso

- Dual Candlestick Predicção Estratégia de fechamento