Estratégia dinâmica de acompanhamento da flutuação das existências de PSAR

Autora:ChaoZhang, Data: 2024-02-05 10:40:12Tags:

Resumo

Esta estratégia implementa um simples e eficiente rastreamento de flutuação de ações e estratégia automática de take profit/stop loss baseada no indicador Parabolic SAR. Pode rastrear dinamicamente a tendência de alta e baixa dos preços das ações e definir automaticamente os pontos take profit/stop loss nos pontos de reversão sem intervenção manual, realizando negociação automatizada.

Princípio da estratégia

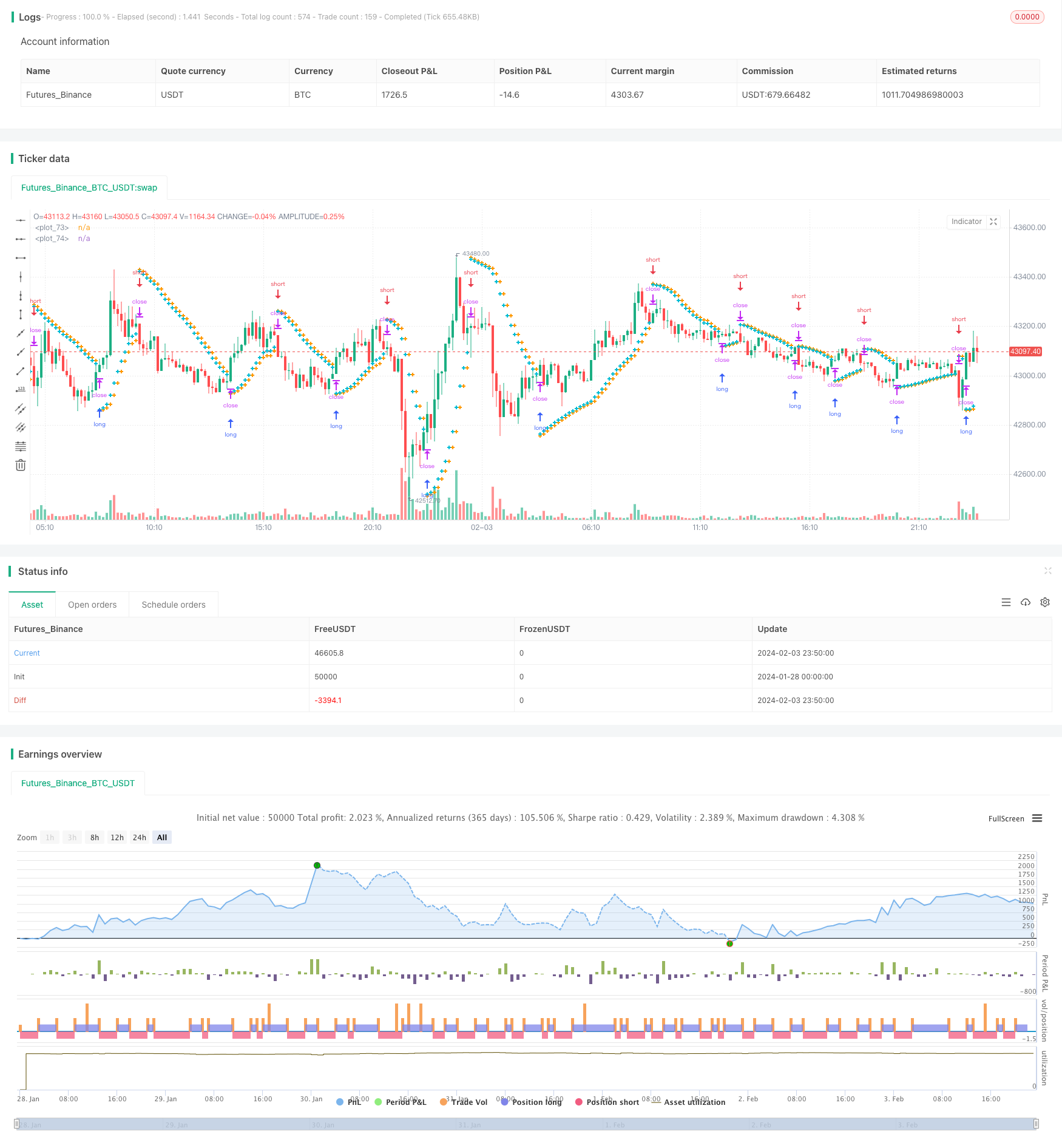

Esta estratégia usa o indicador parabólico SAR para determinar a direção de tendência das flutuações dos preços das ações. Quando o indicador PSAR está abaixo da linha K, ele indica uma tendência de alta; quando o indicador PSAR está acima da linha K, ele indica uma tendência de queda. A estratégia rastreia mudanças nos valores PSAR em tempo real para determinar mudanças nas tendências.

Quando uma tendência ascendente é confirmada, a estratégia definirá um ponto de stop loss no ponto PSAR do próximo BAR; quando uma tendência descendente é confirmada, a estratégia definirá um ponto de take profit no ponto PSAR do próximo BAR. Isso atinge a função take profit/stop loss automática quando os preços das ações se invertem.

Ao mesmo tempo, a estratégia possui parâmetros integrados, tais como o valor inicial, o valor de etapa e o valor máximo para ajustar a sensibilidade do indicador PSAR, otimizando assim o efeito de take profit/stop loss.

Análise das vantagens

A maior vantagem desta estratégia é que realiza a automação total do rastreamento de flutuação de ações e automaticamente take profit/stop loss.

Em comparação com as estratégias tradicionais de stop loss/take profit, os pontos de take profit/stop loss desta estratégia são variáveis, o que pode capturar mudanças de preço e oportunidades mais rapidamente.

Após a otimização dos parâmetros, esta estratégia pode lucrar continuamente nas principais tendências, enquanto automaticamente para a perda para proteger o principal quando a reversão vem.

Análise de riscos

O maior risco desta estratégia é a probabilidade de o indicador PSAR julgar erroneamente a direção da tendência. Quando o preço da ação tem um ajuste e flutuação de curto prazo, o indicador PSAR pode dar um sinal errado. Neste momento, é necessário otimizar razoavelmente os parâmetros do PSAR para melhorar a precisão do julgamento.

Outro ponto de risco é que o ponto de take profit/stop loss está muito perto do preço atual. Isso pode aumentar a probabilidade de que o ponto de stop loss seja quebrado, trazendo maior impacto para o principal. Neste momento, relaxe adequadamente o intervalo take profit/stop loss para garantir espaço de amortização suficiente.

Optimização da Estratégia

O potencial de otimização desta estratégia concentra-se principalmente no ajuste dos parâmetros do próprio indicador PSAR. Ao testar diferentes estoques e otimizar as configurações de valor inicial, valor de etapa e valor máximo, o indicador PSAR pode ser mais sensível às flutuações de preços, garantindo ao mesmo tempo a precisão do julgamento. Isso requer muito trabalho de backtesting e análise.

Outra direção de otimização é definir a faixa de take profit/stop loss. É necessário estudar a faixa de flutuação intradiária de diferentes ações e definir requisitos razoáveis de relação lucro/perda com base nisso. Isso pode reduzir ainda mais a probabilidade de perda principal.

Resumo

Esta estratégia utiliza o indicador Parabolic SAR para realizar um rastreamento de ações totalmente automatizado e uma estratégia de negociação automática de take profit/stop loss. Sua maior vantagem é que não é necessária intervenção manual, o que pode reduzir os custos de tempo e energia. Os principais riscos vêm de julgamentos errados de indicadores, que podem ser reduzidos através da otimização de parâmetros. Em geral, esta estratégia fornece uma solução eficiente e confiável para a negociação quantitativa de ações.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Swing Parabolic SAR Strategy", overlay=true)

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

var bool uptrend = na

var float EP = na

var float SAR = na

var float AF = start

var float nextBarSAR = na

if bar_index > 0

firstTrendBar = false

SAR := nextBarSAR

if bar_index == 1

float prevSAR = na

float prevEP = na

lowPrev = low[1]

highPrev = high[1]

closeCur = close

closePrev = close[1]

if closeCur > closePrev

uptrend := true

EP := high

prevSAR := lowPrev

prevEP := high

else

uptrend := false

EP := low

prevSAR := highPrev

prevEP := low

firstTrendBar := true

SAR := prevSAR + start * (prevEP - prevSAR)

if uptrend

if SAR > low

firstTrendBar := true

uptrend := false

SAR := max(EP, high)

EP := low

AF := start

else

if SAR < high

firstTrendBar := true

uptrend := true

SAR := min(EP, low)

EP := high

AF := start

if not firstTrendBar

if uptrend

if high > EP

EP := high

AF := min(AF + increment, maximum)

else

if low < EP

EP := low

AF := min(AF + increment, maximum)

if uptrend

SAR := min(SAR, low[1])

if bar_index > 1

SAR := min(SAR, low[2])

else

SAR := max(SAR, high[1])

if bar_index > 1

SAR := max(SAR, high[2])

nextBarSAR := SAR + AF * (EP - SAR)

if barstate.isconfirmed

if uptrend

strategy.entry("short", strategy.short, stop=nextBarSAR, comment="short")

strategy.cancel("long")

else

strategy.entry("long", strategy.long, stop=nextBarSAR, comment="long")

strategy.cancel("short")

plot(SAR, style=plot.style_cross, linewidth=3, color=color.orange)

plot(nextBarSAR, style=plot.style_cross, linewidth=3, color=color.aqua)

- Estratégia de cruzamento da média móvel e do RSI

- Estratégia de rastreamento de tendências de filtros de duplo alcance

- Super Tendência Seguindo a Estratégia Baseada em Médias Móveis

- Estratégia de negociação de RSI engulfing Candle

- Uma estratégia de rastreamento de tendências e banda de Bollinger baseada no RSI

- Robusta estratégia de negociação de média móvel dupla

- Estratégia de negociação de breakout de Bollinger Band Momentum

- Estratégia de negociação quantitativa baseada em bandas de média móvel de 5 dias e sinais de compra/venda GBS

- Estratégia de ações do oscilador de média móvel dupla

- Estratégia de negociação de balanço do momento

- Comparação de preços de encerramento Estratégia de cruzamento de média móvel dupla

- Estratégia de rastreamento de tendências de vários prazos baseada em nuvem Ichimoku, MACD e estocástico

- Estratégia de negociação de reversão de volume do MACD

- Estratégia de combinação de média móvel dinâmica

- Estratégia de fuga de Willy Wonka

- Tendência combinada de média móvel exponencial e índice de força relativa Seguindo estratégia

- Estratégia combinada de captura de tendência de reversão e de stop loss dinâmico

- Estratégia de ruptura da Parabola Dourada

- Estratégia de rastreamento da inversão do momento SAR

- Estratégia de negociação RSI dinâmica