Estratégia de Comércio de Tartarugas de Richard

Autora:ChaoZhang, Data: 2024-02-06 11:56:47Tags:

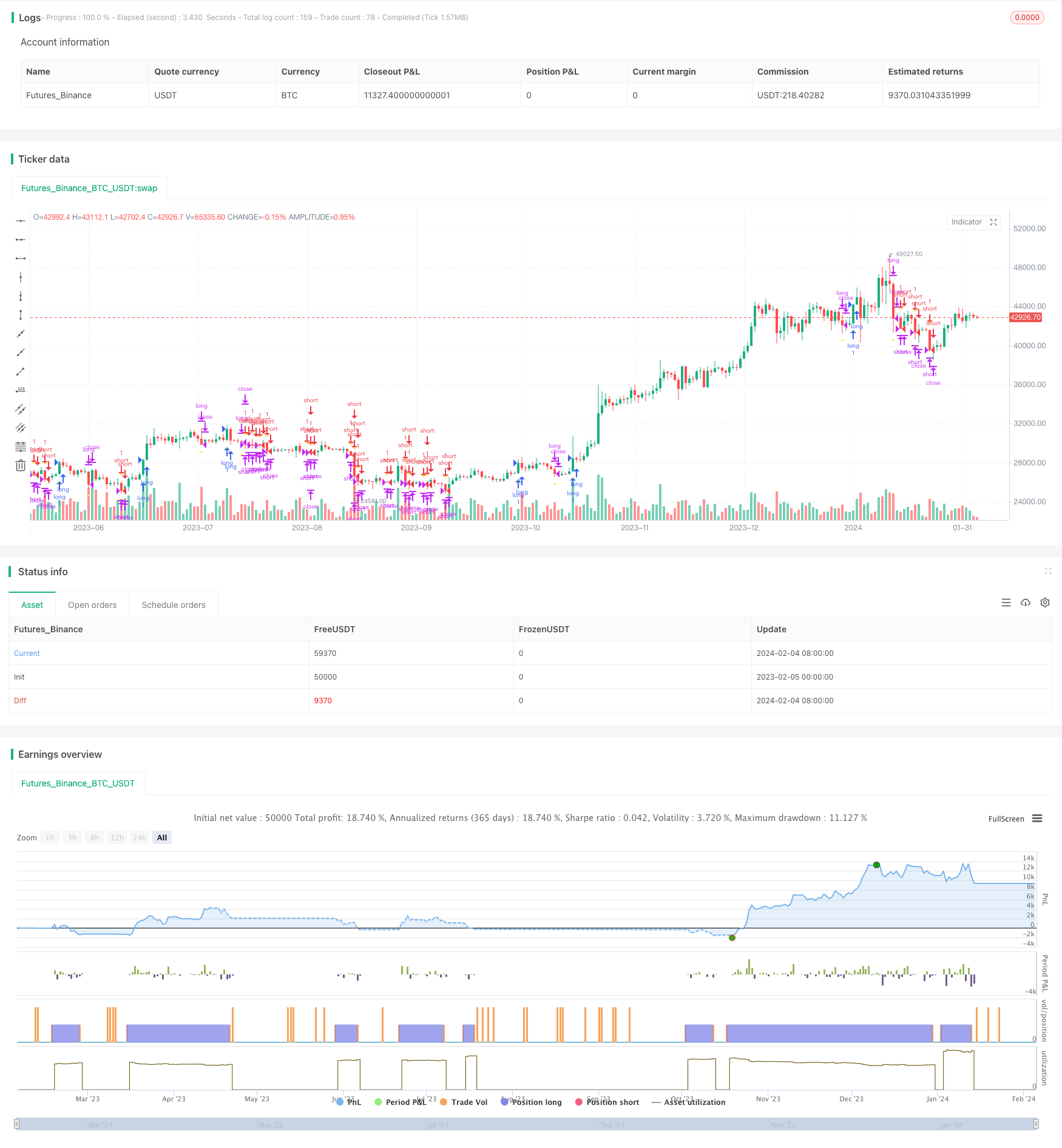

Resumo

A estratégia de negociação de tartaruga de Richard é uma estratégia de negociação baseada nas técnicas de negociação de tartaruga de Richard Dennis.

Estratégia lógica

A lógica central da estratégia de negociação de tartaruga de Richard

Após a entrada de posições, a estratégia usa o Average True Range (ATR) para calcular o preço de stop loss. Ele também rastreia os preços altos e baixos de 10 dias para stop loss de deslizamento. Quando a stop loss longa ou a stop loss de deslizamento é acionada, ele fechará a posição longa. Quando a stop loss curta ou a stop loss de deslizamento é acionada, ele fechará a posição curta.

Vantagens

A estratégia comercial de tartarugas de Richard

- Pode identificar automaticamente reversões de tendência e ajustar as posições em conformidade.

- O mecanismo de stop loss ATR controla eficazmente a perda de stop loss único.

- O mecanismo de stop loss de deslizamento bloqueia alguns lucros e reduz os drawdowns.

- A lógica da estratégia é simples e fácil de entender para iniciantes.

- Não há necessidade de prever tendências de mercado ou cálculos complexos, apenas simples negociação baseada em regras.

Riscos

Há também alguns riscos com a estratégia de negociação de tartarugas de Richard:

- A negociação de breakout é propensa a ficar presa, gerando por vezes uma frequência excessiva de negociação.

- O ATR e o stop loss de deslizamento podem ser demasiado rigorosos, causando ocasionalmente uma stop loss prematura.

- Utiliza apenas dados de preços sem combinar outros fatores para prever a continuidade da tendência.

- O risco de excesso de aptidão, os resultados reais da negociação podem ser pobres.

Para mitigar esses riscos, podemos otimizar as condições de entrada com mais indicadores para prever tendências; ajustar algoritmos de stop loss para reduzir a frequência de stop loss.

Orientações de otimização

A estratégia de comércio de tartarugas de Richard

- Otimizar parâmetros para encontrar combinações ótimas de parâmetros, como ajustar o ciclo de cálculo ou testar múltiplos ATR diferentes.

- Incorporar mais indicadores ou algoritmos de aprendizagem de máquina para julgar a continuidade da tendência, como médias móveis, indicadores de impulso, etc.

- Otimizar os métodos de stop loss, tais como testes de stop loss de deslizamento flexível, trailing stop loss, etc.

- Combine indicadores de sentimento, notícias e mais informações para prever os movimentos do mercado.

Conclusão

A estratégia de negociação de tartaruga de Richard

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- Estratégia de ruptura da média móvel de cruzamento

- SuperTrend Trailing Stop estratégia baseada em Heikin Ashi

- Média móvel dupla com estratégia de ruptura de impulso

- Estratégia de ruptura da banda de Bollinger baseada no VWAP

- Estratégia de Stop Loss Dinâmica de Retracement de Fibonacci

- Estratégia de cruzamento da EMA dinâmica e do MACD

- Indice de duplo impulso e estratégia híbrida de reversão

- TD Sequential Dual-Direction S/R Trading Strategy

- SuperTrend Estratégia Quantitativa de Negociação para Bitcoin

- Uma estratégia de curto prazo que combina indicador RSI e avanço de preços

- Estratégia de negociação de linha de tendência de inclinação dinâmica

- Estratégia de negociação avançada de indicadores de RSI

- Indicador RSI Estratégia de lucro e stop loss cruzado

- Estratégia de acompanhamento da tendência baseada no cruzamento da média móvel

- RSI e Bandas de Bollinger Estratégia de negociação de fusão para LTC

- Estratégia de cruzamento de média móvel de momento otimizada

- Estratégia de parada dinâmica de arrasto do SMA-ATR

- Estratégia de rastreamento de reversão

- Estratégia de arbitragem de reversão dupla

- Kama e tendência baseada na média móvel Seguindo a estratégia