Estratégia de negociação quantitativa multifator

Autora:ChaoZhang, Data: 2024-02-20 11:20:40Tags:

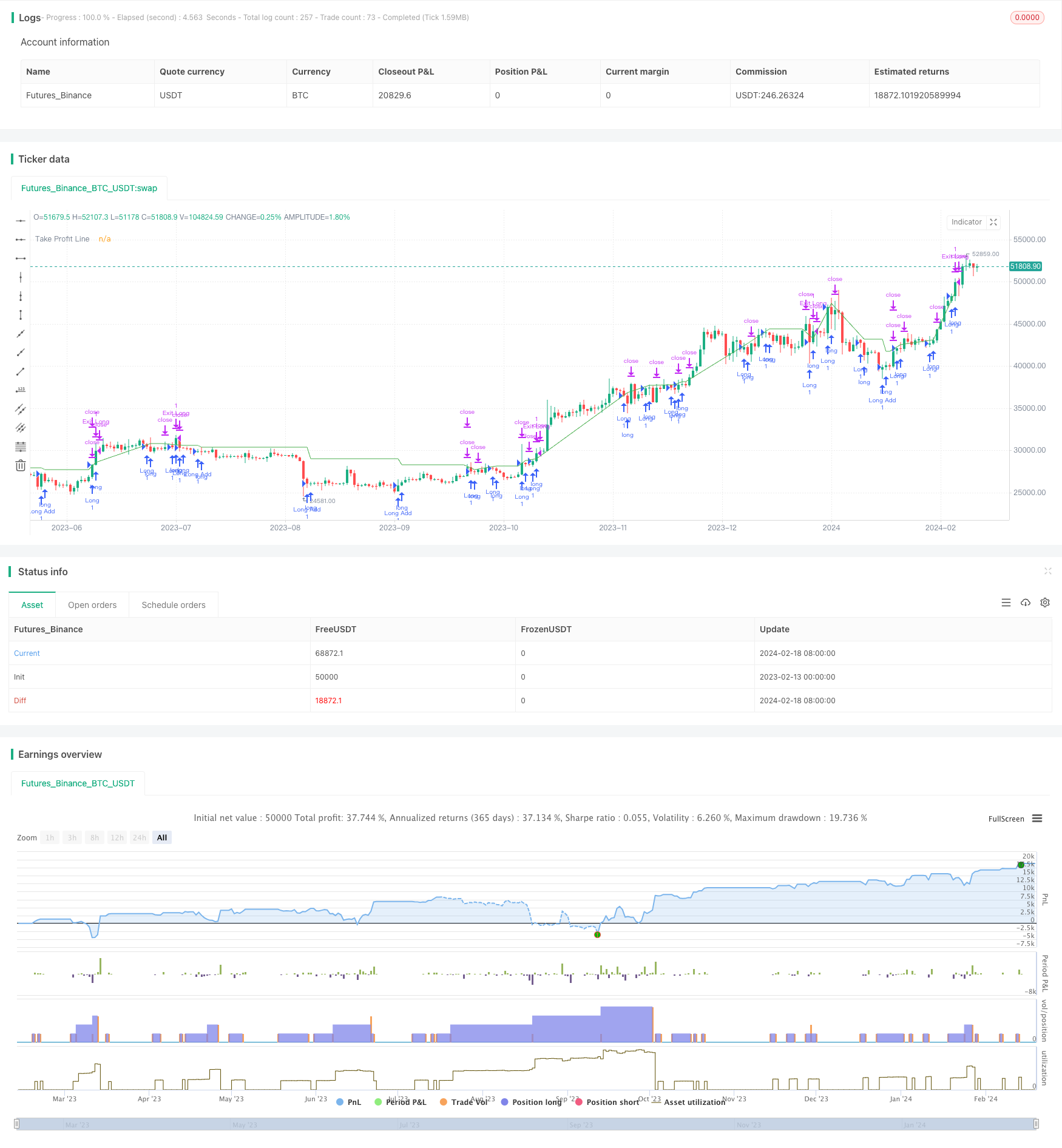

Resumo

Esta estratégia combina múltiplos indicadores técnicos como RSI, MACD, OBV, CCI, CMF, MFI e VWMACD para detectar divergências entre preço e volume para identificar oportunidades de entrada potenciais. A estratégia também incorpora indicadores de detecção de queda do usuário para gerar sinais de negociação quando as condições de alta volatilidade e profundidade ou VFI são atendidas. A estratégia só dura e usa o rastreamento de stop loss para acumular posições gradualmente.

Estratégia lógica

-

Calcule indicadores como RSI, MACD, OBV, CCI, CMF, MFI e VWMACD, e detecte divergências entre os indicadores e preços históricos usando um método de regressão linear adaptativa.

-

Baseado no limiar de volatilidade e no limiar de profundidade percentual de entrada do utilizador, combinado com a filtragem do indicador VFI, gerar sinais em velas que cumpram os testes de alta volatilidade e profundidade.

-

Após a entrada longa inicial, se o preço ultrapassar o último preço de entrada longa por uma percentagem configurada, adicionar outra posição longa.

-

Utilize o stop loss de rastreamento para fechar posições quando atingir a taxa de lucro configurada.

Análise das vantagens

-

A combinação de vários fatores faz um uso abrangente dos indicadores de preço e volume para melhorar a fiabilidade do sinal.

-

O método de regressão linear adaptativa detecta divergências e evita a subjetividade do julgamento manual.

-

A inclusão de indicadores de volatilidade, profundidade/VFI ajuda a descobrir oportunidades de reversão.

-

A acumulação de entradas múltiplas permite o pleno uso de pullbacks, e o rastreamento do stop profit ajuda a bloquear os lucros.

Análise de riscos

-

O julgamento multifatorial complexo pode afetar o desempenho real em função da otimização dos parâmetros e da eficácia da detecção de divergências.

-

A detenção unidirecional tem um risco maior, podendo ocorrer grandes perdas se o julgamento for errado.

-

A perda pode ser amplificada no modelo de adição repetida, o tamanho da posição precisa ser cuidadosamente controlado.

-

Preste atenção ao impacto das taxas de negociação nos lucros reais.

Orientações de otimização

-

Ensaiar combinações de diferentes parâmetros e indicadores para selecionar a configuração ideal.

-

Adicionar estratégias de stop loss ao controle por transação e perdas máximas.

-

Considerar oportunidades em ambas as direcções para diversificar os riscos.

-

Incorporar métodos de aprendizagem de máquina para otimizar automaticamente parâmetros.

Resumo

Esta estratégia identifica o tempo de entrada através de uma combinação de indicadores técnicos, e usa condições definidas pelo usuário e filtragem VFI para eliminar falsos sinais. Ele aproveita os pullbacks para acumular posições perseguindo a tendência, o que ajuda a capturar oportunidades nas tendências. Mas também enfrenta riscos de julgamento errado e detenção unidirecional.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mkose81

//@version=5

strategy("RSI ve MACD Uyumsuzluğu Stratejisi (Sadece Long)", overlay=true, max_bars_back=4000,use_bar_magnifier= true,pyramiding=40)

// RSI Hesaplama

rsi = ta.rsi(close, 14)

float botRSI = na

botRSI := ta.pivotlow(5, 5)

botcRSI = 0

botcRSI := botRSI ? 5 : nz(botcRSI[1]) + 1

newbotRSI = ta.pivotlow(5, 0)

emptylRSI = true

if not na(newbotRSI) and newbotRSI < low[botcRSI]

diffRSI = (newbotRSI - low[botcRSI]) / botcRSI

llineRSI = newbotRSI - diffRSI

for x = 1 to botcRSI - 1 by 1

if close[x] < llineRSI

emptylRSI := false

break

llineRSI -= diffRSI

emptylRSI

// Pozitif Uyumsuzluk Alım Sinyali - RSI

alRSI = 0

if emptylRSI and not na(newbotRSI)

if rsi[botcRSI] < rsi

alRSI := 1

// MACD Hesaplama

[macd, signal, _] = ta.macd(close, 21, 55, 8)

float botMACD = na

botMACD := ta.pivotlow(5, 5)

botcMACD = 0

botcMACD := botMACD ? 5 : nz(botcMACD[1]) + 1

newbotMACD = ta.pivotlow(5, 0)

emptylMACD = true

if not na(newbotMACD) and newbotMACD < low[botcMACD]

diffMACD = (newbotMACD - low[botcMACD]) / botcMACD

llineMACD = newbotMACD - diffMACD

for x = 1 to botcMACD - 1 by 1

if close[x] < llineMACD

emptylMACD := false

break

llineMACD -= diffMACD

emptylMACD

// Pozitif Uyumsuzluk Alım Sinyali - MACD

alMACD = 0

if emptylMACD and not na(newbotMACD)

if macd[botcMACD] < macd

alMACD := 1

// OBV Hesaplama ve Uyumsuzluk Tespiti

obv = ta.cum(ta.change(close) > 0 ? volume : ta.change(close) < 0 ? -volume : 0)

float botOBV = na

botOBV := ta.pivotlow(5, 5)

botcOBV = 0

botcOBV := botOBV ? 5 : nz(botcOBV[1]) + 1

newbotOBV = ta.pivotlow(5, 0)

emptylOBV = true

if not na(newbotOBV) and newbotOBV < obv[botcOBV]

diffOBV = (newbotOBV - obv[botcOBV]) / botcOBV

llineOBV = newbotOBV - diffOBV

for x = 1 to botcOBV - 1 by 1

if obv[x] < llineOBV

emptylOBV := false

break

llineOBV -= diffOBV

emptylOBV

// Pozitif Uyumsuzluk Alım Sinyali - OBV

alOBV = 0

if emptylOBV and not na(newbotOBV)

if obv[botcOBV] < obv

alOBV := 1

// CCI Hesaplama ve Uyumsuzluk Tespiti

cci = ta.cci(close, 20)

float botCCI = na

botCCI := ta.pivotlow(5, 5)

botcCCI = 0

botcCCI := botCCI ? 5 : nz(botcCCI[1]) + 1

newbotCCI = ta.pivotlow(5, 0)

emptylCCI = true

if not na(newbotCCI) and newbotCCI < cci[botcCCI]

diffCCI = (newbotCCI - cci[botcCCI]) / botcCCI

llineCCI = newbotCCI - diffCCI

for x = 1 to botcCCI - 1 by 1

if cci[x] < llineCCI

emptylCCI := false

break

llineCCI -= diffCCI

emptylCCI

// Pozitif Uyumsuzluk Alım Sinyali - CCI

alCCI = 0

if emptylCCI and not na(newbotCCI)

if cci[botcCCI] < cci

alCCI := 1

// CMF Hesaplama

length = 20

mfm = ((close - low) - (high - close)) / (high - low)

mfv = mfm * volume

cmf = ta.sma(mfv, length) / ta.sma(volume, length)

float botCMF = na

botCMF := ta.pivotlow(5, 5)

botcCMF = 0

botcCMF := botCMF ? 5 : nz(botcCMF[1]) + 1

newbotCMF = ta.pivotlow(5, 0)

emptylCMF = true

if not na(newbotCMF) and newbotCMF < cmf[botcCMF]

diffCMF = (newbotCMF - cmf[botcCMF]) / botcCMF

llineCMF = newbotCMF - diffCMF

for x = 1 to botcCMF - 1 by 1

if cmf[x] < llineCMF

emptylCMF := false

break

llineCMF -= diffCMF

emptylCMF

// Pozitif Uyumsuzluk Alım Sinyali - CMF

alCMF = 0

if emptylCMF and not na(newbotCMF)

if cmf[botcCMF] < cmf

alCMF := 1

// MFI Hesaplama

lengthMFI = 14

mfi = ta.mfi(close, lengthMFI)

float botMFI = na

botMFI := ta.pivotlow(mfi, 5, 5)

botcMFI = 0

botcMFI := botMFI ? 5 : nz(botcMFI[1]) + 1

newbotMFI = ta.pivotlow(mfi, 5, 0)

emptylMFI = true

if not na(newbotMFI) and newbotMFI < mfi[botcMFI]

diffMFI = (newbotMFI - mfi[botcMFI]) / botcMFI

llineMFI = newbotMFI - diffMFI

for x = 1 to botcMFI - 1 by 1

if mfi[x] < llineMFI

emptylMFI := false

break

llineMFI -= diffMFI

emptylMFI

// Pozitif Uyumsuzluk Alım Sinyali - MFI

alMFI = 0

if emptylMFI and not na(newbotMFI)

if mfi[botcMFI] < mfi

alMFI := 1

// VWMACD Hesaplama

fastLength = 12

slowLength = 26

signalSmoothing = 9

vwmacd = ta.ema(close, fastLength) - ta.ema(close, slowLength)

signalLine = ta.ema(vwmacd, signalSmoothing)

histogram = vwmacd - signalLine

// VWMACD Uyumsuzluk Tespiti

float botVWMACD = na

botVWMACD := ta.pivotlow(histogram, 5, 5)

botcVWMACD = 0

botcVWMACD := botVWMACD ? 5 : nz(botcVWMACD[1]) + 1

newbotVWMACD = ta.pivotlow(histogram, 5, 0)

emptylVWMACD = true

if not na(newbotVWMACD) and newbotVWMACD < histogram[botcVWMACD]

diffVWMACD = (newbotVWMACD - histogram[botcVWMACD]) / botcVWMACD

llineVWMACD = newbotVWMACD - diffVWMACD

for x = 1 to botcVWMACD - 1 by 1

if histogram[x] < llineVWMACD

emptylVWMACD := false

break

llineVWMACD -= diffVWMACD

emptylVWMACD

// Pozitif Uyumsuzluk Alım Sinyali - VWMACD

alVWMACD = 0

if emptylVWMACD and not na(newbotVWMACD)

if histogram[botcVWMACD] < histogram

alVWMACD := 1

//Dipci indikator

lengthd= 130

coef = 0.2

vcoef = 2.5

signalLength = 5

smoothVFI = false

ma(x, y) =>

smoothVFI ? ta.sma(x, y) : x

typical = hlc3

inter = math.log(typical) - math.log(typical[1])

vinter = ta.stdev(inter, 30)

cutoff = coef * vinter * close

vave = ta.sma(volume, lengthd)[1]

vmax = vave * vcoef

vc = volume < vmax ? volume : vmax //min( volume, vmax )

mf = typical - typical[1]

iff_4 = mf < -cutoff ? -vc : 0

vcp = mf > cutoff ? vc : iff_4

vfi = ma(math.sum(vcp, lengthd) / vave, 3)

vfima = ta.ema(vfi, signalLength)

d = vfi - vfima

// Kullanıcı girdileri

volatilityThreshold = input.float(1.005, title="Volume Percentage Threshold")

pinThreshold = input.float(1.005, title="Deep Percentage Threshold")

// Hesaplamalar

volatilityPercentage = (high - low) / open

pinPercentage = close > open ? (high - close) / open : (close - low) / open

// Volatilite koşulu ve VFI ile filtreleme

voldip = volatilityPercentage >= volatilityThreshold or pinPercentage >= pinThreshold

volCondition = voldip and vfi< 0 // VFI değeri 0'dan küçükse volCondition aktif olacak

threeCommasEntryComment = input.string(title="3Commas Entry Comment", defval="")

threeCommasExitComment = input.string(title="3Commas Exit Comment", defval="")

takeProfitPerc = input.float(1, title="Take Profit Percentage (%)") / 100

fallPerc = input.float(5, title="Percentage for Additional Buy (%)") / 100

// Değişkenlerin tanımlanması

var float lastBuyPrice = na

var float tpPrice = na

var int lastTpBar = na

// Alım koşulları

longCondition = alRSI or alMACD or alOBV or alCCI or alCMF or alMFI or alVWMACD or volCondition

// Son alım fiyatını saklamak için değişken

// İlk alım stratejisi

if (longCondition and strategy.position_size == 0)

strategy.entry("Long", strategy.long,comment=threeCommasEntryComment)

lastBuyPrice := open

// İkinci ve sonraki alım koşulları (son alım fiyatının belirlenen yüzde altında)

if (open < lastBuyPrice * (1 - fallPerc) and strategy.position_size > 0)

strategy.entry("Long Add", strategy.long,comment=threeCommasEntryComment)

lastBuyPrice := open

// Kar alma fiyatını hesaplama ve strateji çıkışı

tp_price = strategy.position_avg_price * (1 + takeProfitPerc)

if strategy.position_size > 0

strategy.exit("Exit Long", "Long", limit=tp_price,comment=threeCommasExitComment)

strategy.exit("Exit Long Add", "Long Add", limit=tp_price,comment=threeCommasExitComment)

tpPrice := na // Pozisyon kapandığında TP çizgisini sıfırla

// Kar alma seviyesi çizgisi çizme

plot(strategy.position_size > 0 ? tp_price : na, color=color.green, title="Take Profit Line")

- Estratégia de perseguição de média móvel dupla

- Estratégia de negociação a curto prazo baseada na EMA

- Estratégia de negociação inteligente de vários fatores

- Estratégia de inversão da média móvel cruzada

- Estratégia de otimização da taxa de mudança

- Tendência do canal de média móvel de vários períodos

- Estratégia de combinação de indicadores

- Identificador do estágio de acumulação e estratégia de negociação

- OBV, OMC e estratégia de negociação baseada na curva de Coppock

- Estratégia da Zona de Ação dos CDC

- Tendência seguindo uma estratégia baseada num desvio suavizado

- Estratégia de negociação do Oscilador de Nuvem Ichimoku

- Estratégia de rede DCA de reversão média de dupla base

- Assassin's Grid B

A Dynamic Grid Trading Strategy - Estratégia de cruzamento da média móvel de vários prazos

- Estratégia de negociação quantitativa de média móvel exponencial de atraso zero adaptativa

- Estratégia de Momentum Brick

- Estratégia de negociação de reversão da ruptura da volatilidade

- Estratégia de negociação de padrões de velas

- Estratégia de negociação em pivô de supertendência filtrada pelo ADX