Estratégia de fuga do canal de Donchian

Autora:ChaoZhang, Data: 2024-02-21 11:38:48Tags:

Resumo

A estratégia de ruptura do canal duplo de Donchian é uma estratégia de negociação de ruptura baseada nos canais de Donchian. Ele usa canais de Donchian rápidos e lentos para construir sinais de negociação longos e curtos. Quando o preço atravessa o canal lento, abra posições longas ou curtas. Quando o preço atravessa o canal rápido, feche as posições.

Princípio da estratégia

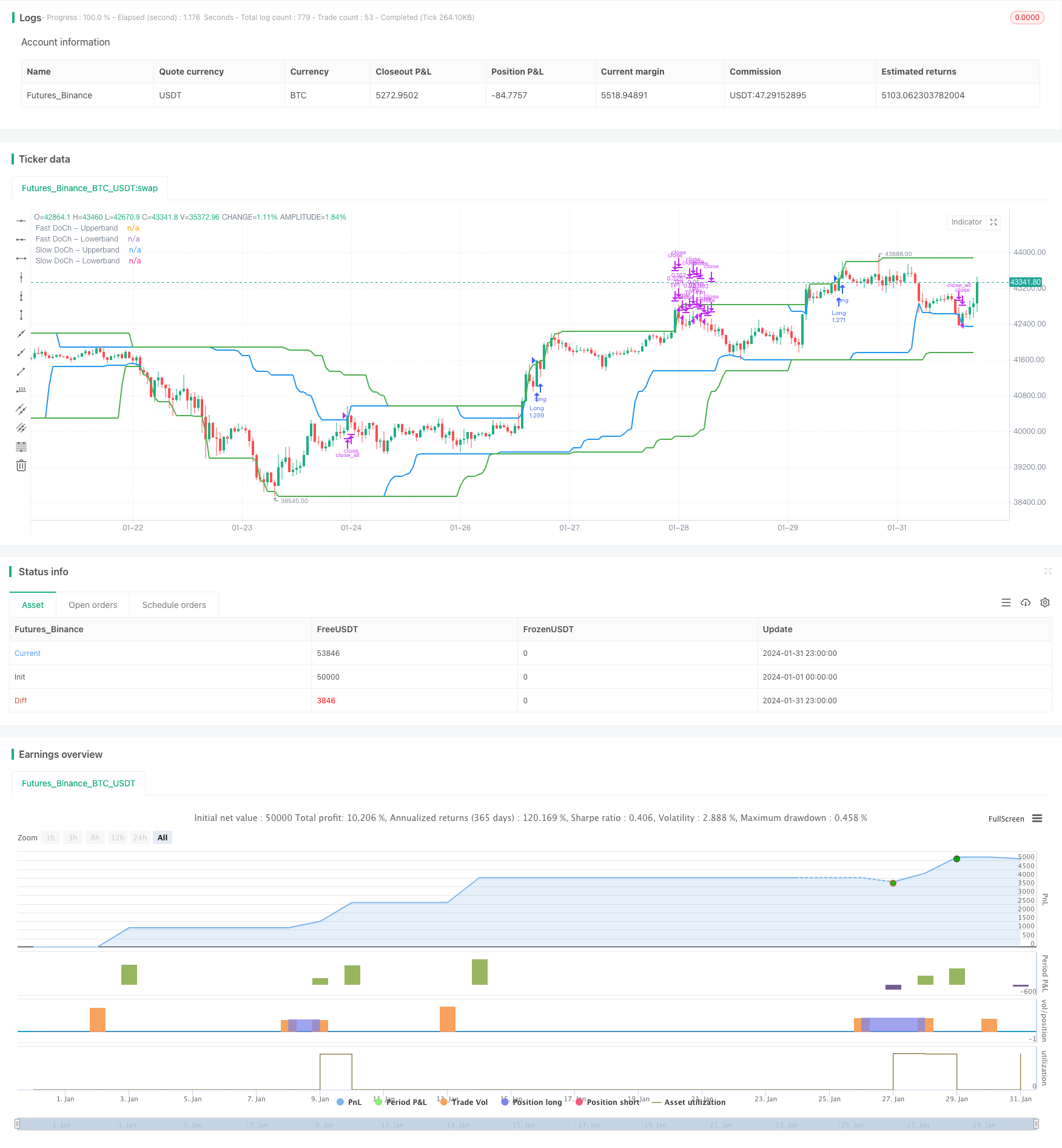

A estratégia de ruptura do canal duplo de Donchian baseia-se em dois parâmetros:Período do Canal Donchiano LentoePeríodo do Canal Donchiano RápidoA estratégia calcula primeiro as bandas superior e inferior dos dois canais de Donchian.

- O período do canal Donchiano lento por defeito é de 50 bares, refletindo tendências de longo prazo.

- O período do canal de Donchian rápido por defeito é de 30 bares, refletindo mudanças de tendência de curto prazo.

O sinal de entrada longo é umruptura acima da faixa superiorcomvolatilidade superior ao limiarO sinal de entrada curto é umDesagregação abaixo da faixa inferiorcomvolatilidade superior ao limiar.

O sinal de saída de stop loss longo é umDesagregação abaixo da faixa inferiorO sinal de saída de stop loss curto é umruptura acima da faixa superior.

A estratégia estabelece igualmentetirar lucroA taxa de lucro por defeito é de 2%, ou seja, a posição de lucro metade quando o movimento do preço atinge 2%.

Análise das vantagens

A estratégia de ruptura do canal duplo de Donchian tem as seguintes vantagens:

-

O design de canal duplo pode capturar sinais de tendência de prazos mais longos e mais curtos, permitindo entradas mais precisas.

-

A condição de volatilidade evita a troca frequente em mercados de intervalo.

-

As configurações abrangentes de take profit e stop loss bloqueiam lucros parciais e reduzem perdas.

-

Uma lógica estratégica simples e clara, fácil de compreender e implementar.

-

Parâmetros personalizáveis adequados a diferentes produtos e preferências comerciais.

Análise de riscos

A estratégia de fuga do canal duplo de Donchian também tem alguns riscos:

-

O design de canal duplo é sensível e pode gerar sinais falsos.

-

Em mercados voláteis, o stop loss pode ser ativado com muita frequência.

-

Considerar a intervenção dinâmica ou manual para o preço ideal de lucro.

-

O desempenho comercial real pode diferir das expectativas do backtest.

Orientações de otimização

A estratégia de ruptura do canal duplo de Donchian pode ser otimizada em vários aspectos:

-

Teste mais combinações de períodos para encontrar parâmetros ideais.

-

Tente diferentes medidas de volatilidade como ATR para encontrar a métrica mais estável.

-

Definir um limite no número de entradas para evitar perdas no final das tendências.

-

Tente dinâmico obter lucro para maior lucro de comércio único.

-

Incorporar outros indicadores para filtrar as entradas e melhorar a precisão, por exemplo, volume.

-

Otimizar os modelos de gestão de fundos, como o dimensionamento de posições fracionárias fixas, para um melhor controlo dos riscos.

Conclusão

Em conclusão, a Estratégia de Breakout de Canal Dual Donchian é uma excelente estratégia de tendência. Combina a identificação de tendências e as capacidades de proteção contra reversão. Com otimização de parâmetros e refinamento de regras, pode ser lucrativa na maioria dos produtos e condições de mercado. A estratégia é simples e prática, vale a pena aprender e aplicar para traders quantitativos.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © omererkan

//@version=5

strategy(title="Double Donchian Channel Breakout", overlay=true, initial_capital = 1000, commission_value = 0.05, default_qty_value = 100, default_qty_type = strategy.percent_of_equity)

// Donchian Channels

slowLen = input.int(50, title="Slow Donchian", group = "Conditions")

fastLen = input.int(30, title="Fast Donchian", group = "Conditions")

// Volatility Calculated as a percentage

volatility = input.int(3, title="Volatility (%)", group = "Conditions")

// Long positions

long = input.bool(true, "Long Position On/Off", group = "Strategy")

longProfitPerc = input.float(2, title="Long TP1 (%)", group = "Strategy", minval=0.0, step=0.1) * 0.01

// Short positions

short = input.bool(true, "Short Position On/Off", group = "Strategy")

shortProfitPerc = input.float(2, title="Short TP1 (%)", group = "Strategy", minval=0.0, step=0.1) * 0.01

// First take profit point for positions

TP1Yuzde =input.int(50, title = "TP1 Position Amount (%)", group = "Strategy")

// Slow Donchian Calculated

ubSlow = ta.highest(high, slowLen)[1]

lbSlow = ta.lowest(low, slowLen)[1]

// Fast Donchian Calculated

ubFast = ta.highest(high, fastLen)[1]

lbFast = ta.lowest(low, fastLen)[1]

// Plot Donchian Channel for entries

plot(ubSlow, color=color.green, linewidth=2, title="Slow DoCh - Upperband")

plot(lbSlow, color=color.green, linewidth=2, title="Slow DoCh - Lowerband")

plot(ubFast, color=color.blue, linewidth=2, title="Fast DoCh - Upperband")

plot(lbFast, color=color.blue, linewidth=2, title="Fast DoCh - Lowerband")

// This calculation, the strategy does not open position in the horizontal market.

fark = (ubSlow - lbSlow) / lbSlow * 100

// Take profit levels

longExitPrice = strategy.position_avg_price * (1 + longProfitPerc)

shortExitPrice = strategy.position_avg_price * (1 - shortProfitPerc)

// Code long trading conditions

longCondition = ta.crossover(close, ubSlow) and fark > volatility

if longCondition and long == true

strategy.entry("Long", strategy.long)

// Code short trading conditions

shortCondition = ta.crossunder(close, lbSlow) and fark > volatility

if shortCondition and short == true

strategy.entry("Short", strategy.short)

// Determine long trading conditions

if strategy.position_size > 0 and ta.crossunder(close, lbFast)

strategy.close_all("Close All")

// Determine short trading conditions

if strategy.position_size < 0 and ta.crossover(close, ubFast)

strategy.close_all("Close All")

// Take Profit Long

if strategy.position_size > 0

strategy.exit("TP1", "Long", qty_percent = TP1Yuzde, limit = longExitPrice)

// Take Profit Short

if strategy.position_size < 0

strategy.exit("TP1", "Short", qty_percent = TP1Yuzde, limit = shortExitPrice)

- Estratégia de negociação de reversão com bandas de Bollinger, RSI, ADX e ATR

- Tendência de cruzamento da DEMA seguindo estratégia

- Estratégia de configuração de inversão extrema

- Tendência baseada em indicadores OBV e CCI

- Sistema de negociação de breakout

- Estratégia de ruptura de bandas de Bollinger de vários prazos que incorpore o RSI

- Estratégia de negociação de agregação do indicador de impulso

- Estratégia de negociação quantitativa de múltiplos indicadores

- TradingVMA

Estratégia de negociação de média móvel variável - Estratégia de Divergência dos INR

- Estratégia de negociação de breakout das bandas de Bollinger

- Estratégia de armadilha de avanço da EMA

- Estratégia de negociação Golden Cross Dead Cross

- Estratégia de acompanhamento de tendências em quadros de tempo múltiplos baseada em supertendências

- Estratégia manual de alertas de compra e venda

- Estratégia de referência de tendência ascendente de avanço quantitativo

- Estratégia de negociação adaptativa baseada numa plataforma de negociação quantitativa

- Estratégia de negociação quantitativa baseada na nuvem de Ichimoku e na média móvel

- Estratégia de acompanhamento da inversão da média móvel dupla

- Estratégia de inversão das bandas de Bollinger