Modelo de tendência de inversão de tendência de duplo período de tempo

Autora:ChaoZhang, Data: 2025-01-10 15:47:53Tags:MA

Resumo

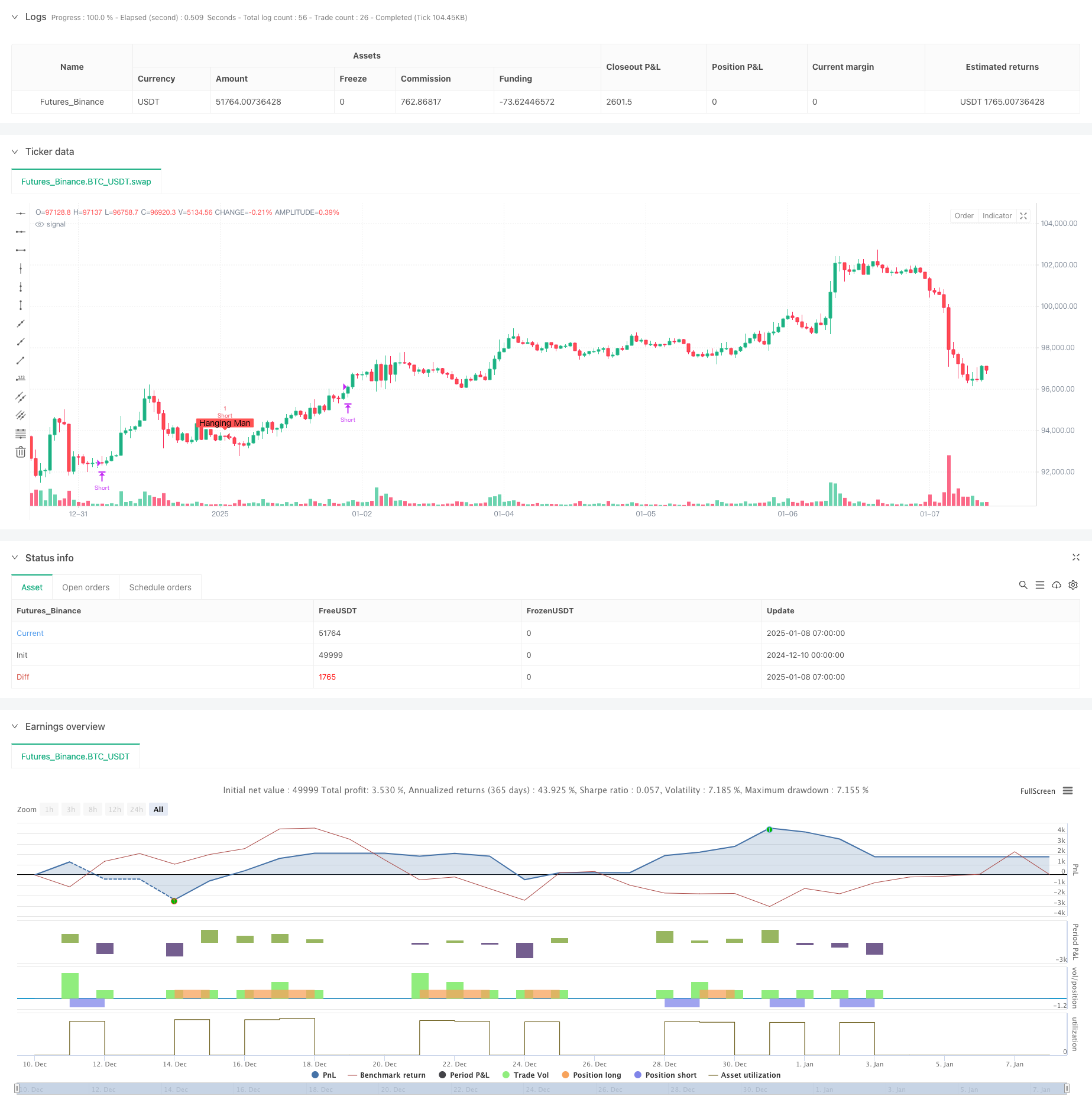

Esta estratégia é um sistema de negociação quantitativo baseado em dois padrões clássicos de velas: Hammer e Hanging Man. Prevê pontos de virada potenciais do mercado identificando esses padrões de reversão. O sistema combina vários indicadores técnicos para confirmar a validade do sinal, incluindo a relação entre o corpo do velas e as sombras, a direção da tendência e outros elementos, alcançando a captura precisa dos pontos de reversão do mercado.

Princípio da estratégia

A lógica central da estratégia é identificar dois padrões chave de velas programaticamente: 1. Martelo: Aparece em tendências descendentes, sugerindo uma potencial reversão ascendente. Caracterizado por um corpo pequeno, longa sombra inferior (pelo menos duas vezes o comprimento do corpo) e sombra superior mínima ou nenhuma. 2. Homem pendurado: aparece em tendências ascendentes, sugerindo uma potencial reversão descendente.

A estratégia quantifica estes padrões através de parâmetros rigorosos, incluindo: - Multiplicador de comprimento mínimo do corpo da vela - Relação entre a sombra inferior e a altura da vela - Períodos de detenção

Vantagens da estratégia

- Identificação sistemática: identifica com precisão os sinais de reversão do mercado programaticamente, evitando o julgamento humano subjetivo.

- Risco controlado: estabelece períodos de detenção claros, evitando riscos decorrentes de detenção excessiva de posições.

- Visualização de sinais: exibe sinais de negociação de forma intuitiva em gráficos para análise e otimização.

- Parâmetros flexíveis: podem ajustar os parâmetros com base em diferentes condições de mercado, melhorando a adaptabilidade da estratégia.

Riscos estratégicos

- Risco de ruptura falsa: os padrões de reversão podem gerar sinais falsos, que exigem confirmação de outros indicadores técnicos.

- Risco de calendário: os períodos de detenção fixos podem não captar plenamente o potencial de movimento dos preços.

- Dependência do ambiente de mercado: pode gerar sinais falsos excessivos em mercados variados.

Orientações para a otimização da estratégia

- Introduzir filtros de tendência: adicionar indicadores como médias móveis para filtrar tendências e melhorar a qualidade do sinal.

- Períodos de detenção dinâmicos: ajustar o tempo de detenção com base na volatilidade do mercado.

- Confirmação em vários prazos: implementar mecanismos de confirmação de tendências em prazos mais longos.

- Optimização de Stop Loss: adicionar mecanismos de stop loss dinâmicos para melhorar o controle de riscos.

Resumo

Esta estratégia implementa a teoria clássica da análise técnica sistematicamente através da quantificação, demonstrando um forte valor prático. Através da otimização de parâmetros e do refinamento do mecanismo de controle de risco, a estratégia pode manter um desempenho estável em diferentes ambientes de mercado.

/*backtest

start: 2024-12-10 00:00:00

end: 2025-01-08 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Hammer and Hanging Man Strategy", overlay=true)

// Input parameters

length = input.int(5, title="Minimum Candle Body Length (Multiplier)", minval=1)

shadowRatio = input.float(1, title="Lower Shadow to Candle Height Ratio", minval=1.0)

holdPeriods = input.int(26, title="Hold Periods (Bars)", minval=1) // Holding period in bars

// Function to calculate the absolute value

absValue(x) =>

x >= 0 ? x : -x

// Function to check if it is a Hammer

isHammer() =>

bodyLength = absValue(close - open)

candleHeight = high - low

lowerShadow = math.min(open, close) - low

upperShadow = high - math.max(open, close)

smallBody = bodyLength <= candleHeight / length

longLowerShadow = lowerShadow >= bodyLength * shadowRatio

shortUpperShadow = upperShadow <= bodyLength

smallBody and longLowerShadow and shortUpperShadow and close > open

// Function to check if it is a Hanging Man

isHangingMan() =>

bodyLength = absValue(close - open)

candleHeight = high - low

lowerShadow = math.min(open, close) - low

upperShadow = high - math.max(open, close)

smallBody = bodyLength <= candleHeight / length

longLowerShadow = lowerShadow >= bodyLength * shadowRatio

shortUpperShadow = upperShadow <= bodyLength

smallBody and longLowerShadow and shortUpperShadow and close < open

// Detect the candles

hammer = isHammer()

hangingMan = isHangingMan()

// Trading logic: Long on Hammer, Short on Hanging Man

if hammer

strategy.entry("Long", strategy.long) // Long entry on Hammer

if hangingMan

strategy.entry("Short", strategy.short) // Short entry on Hanging Man

// Exit after X bars

if strategy.position_size > 0 and bar_index - strategy.opentrades.entry_bar_index(0) >= holdPeriods

strategy.close("Long")

if strategy.position_size < 0 and bar_index - strategy.opentrades.entry_bar_index(0) >= holdPeriods

strategy.close("Short")

// Visualization of signals

plotshape(hammer, title="Hammer", location=location.belowbar, color=color.green, style=shape.labelup, text="Hammer")

plotshape(hangingMan, title="Hanging Man", location=location.abovebar, color=color.red, style=shape.labeldown, text="Hanging Man")

- Tendência de cruzamento multi-EMA na sequência de uma estratégia quantitativa de negociação

- Estratégia de avanço de impulso de rebote triplo

- Tendência de preços-volume de alta frequência seguindo uma estratégia adaptativa de análise de volume

- Estratégia de impulso da tendência preço-volume reforçada

- Estratégia de cruzamento inteligente de médias móveis com sistema dinâmico de gestão de lucros/perdas

- Estratégia de negociação de avanço de impulso multi-MA adaptativa

- Sistema de negociação de tendências EMA adaptativo de dupla direção com estratégia de otimização de negociação reversa

- Sistema de negociação de retorno duplo da EMA com otimização dinâmica de stop-loss baseada no ATR

- Fase de cruzamento multiperíodo com a tendência da EMA

- Tendência cruzada da média móvel múltipla na sequência da estratégia de oscilação do RSI

- Tendência de cruzamento multi-EMA na sequência de uma estratégia quantitativa de negociação

- Estratégia de negociação de indicadores de RSI sobrepostos de vários níveis

- Bandas de Bollinger e tendência intradiária de Fibonacci Seguindo estratégia

- Tendência dinâmica na sequência da estratégia de canal de média móvel dupla com sistema de gestão de riscos

- Tendência multi-modo de tomada de lucros/paragem de perdas de acordo com a estratégia baseada na EMA, na faixa de Madrid e no canal de Donchian

- Estratégia de negociação de impulso de tendência de múltiplos indicadores: um sistema de negociação quantitativo otimizado baseado em bandas de Bollinger, Fibonacci e ATR

- Sistema dinâmico de detecção da divergência de preços RSI e estratégia de negociação adaptativa

- Tendência multidimensional na sequência da estratégia de negociação piramidal

- Estratégia de avanço de impulso de rebote triplo

- Tendência de preços-volume de alta frequência seguindo uma estratégia adaptativa de análise de volume

- Estratégia de impulso da tendência preço-volume reforçada

- Estratégia de cruzamento inteligente de médias móveis com sistema dinâmico de gestão de lucros/perdas

- Estratégia de negociação de avanço de impulso multi-MA adaptativa

- Estratégia de cruzamento da média de reversão do ímpeto adaptativo

- Sistema de negociação de tendências EMA adaptativo de dupla direção com estratégia de otimização de negociação reversa

- Sistema de negociação de retorno duplo da EMA com otimização dinâmica de stop-loss baseada no ATR

- Fase de cruzamento multiperíodo com a tendência da EMA

- Tendência cruzada da média móvel múltipla na sequência da estratégia de oscilação do RSI

- Estratégia de ruptura de tendência de bandas de Bollinger de vários períodos com modelo de controlo do risco de volatilidade