Подробное объяснение стратегии торговли парой цифровых валют

Автор:FMZ~Lydia, Создано: 2024-07-08 11:41:23, Обновлено: 2024-11-05 17:43:03

Введение

Недавно я увидел в количественном дневнике BuOu

Торговля цифровыми валютными парами - это торговая стратегия, основанная на статистическом арбитраже, которая одновременно покупает и продает две высококоррелированные криптовалюты для получения прибыли от отклонений цен.

Принцип стратегии

Стратегии торговли парами опираются на историческую корреляцию между ценами двух цифровых валют. Когда цены двух валют показывают сильную корреляцию, их ценовые тенденции, как правило, синхронизируются. Если соотношение цен между ними значительно отклоняется в определенный момент, это может считаться временной аномалией, и цена будет иметь тенденцию возвращаться к нормальному уровню. Рынок цифровых валют сильно взаимосвязан. Когда крупная цифровая валюта (такая как Биткойн) значительно колеблется, это обычно вызывает скоординированную реакцию в других цифровых валютах.

Предположим, что валюта А и валюта В имеют высокую ценовую корреляцию. В определенный момент среднее значение соотношения цен A/B составляет 1. Если в определенный момент соотношение цен A/B отклоняется более чем на 0,001, то есть более чем на 1,001, то вы можете торговать следующими способами: Открыть длинную позицию на B и открыть короткую позицию на A. Напротив, когда соотношение цен A/B ниже 0,999: Открыть длинную позицию на A и открыть короткую позицию на B.

Ключ к рентабельности заключается в увеличении спреда, когда цены отклоняются от среднего и возвращаются в нормальное состояние.

Подготовка данных

Импорт соответствующей библиотеки

Эти коды можно использовать напрямую. Лучше всего скачать Anancoda и отлаживать его в ноутбуке Jupyer. Он включает пакеты для прямого анализа данных.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

Получить все торговые пары торгуются

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # Get all trading pairs being traded

Загрузить функцию K-линии

Основная функция функции GetKlines заключается в получении исторических данных K-линии указанного торгового пара вечного контракта с биржи Binance и хранении данных в Pandas DataFrame.

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

Загрузить данные

Объем данных относительно велик. Для быстрой загрузки получаются только почасовые данные K-линии за последние три месяца. df_close содержит данные о цене закрытия всех валют.

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

Двигатель обратного тестирования

Мы определяем объект обмена для следующего обратного теста.

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduction fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #profit

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Update the assets

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

Анализ корреляции с фильтрующими валютами

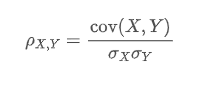

Корреляционный расчет - это метод в статистике, используемый для измерения линейных отношений между двумя переменными. Наиболее часто используемый метод расчета корреляции - коэффициент корреляции Пирсона. Ниже приведены принцип, формула и метод реализации расчета корреляции. Коэффициент корреляции Пирсона используется для измерения линейных отношений между двумя переменными, и его диапазон значений находится в диапазоне от -1 до 1:

- 1 указывает на идеальную положительную корреляцию, где две переменные всегда меняются синхронно. Когда одна переменная увеличивается, другая также увеличивается пропорционально. Чем ближе она к 1, тем сильнее корреляция.

- -1 указывает на идеальную отрицательную корреляцию, где две переменные всегда меняются в противоположных направлениях. Чем ближе он к -1, тем сильнее отрицательная корреляция.

- 0 означает отсутствие линейной корреляции, нет прямолинейных отношений между двумя переменными.

Коэффициент корреляции Пирсона определяет корреляцию между двумя переменными путем расчета их ковариантности и стандартного отклонения.

в которых:

является коэффициентом корреляции Пирсона между переменными X и Y.

является коэффициентом корреляции Пирсона между переменными X и Y. Ковариантность X и Y.

Ковариантность X и Y. и

и стандартные отклонения X и Y соответственно.

стандартные отклонения X и Y соответственно.

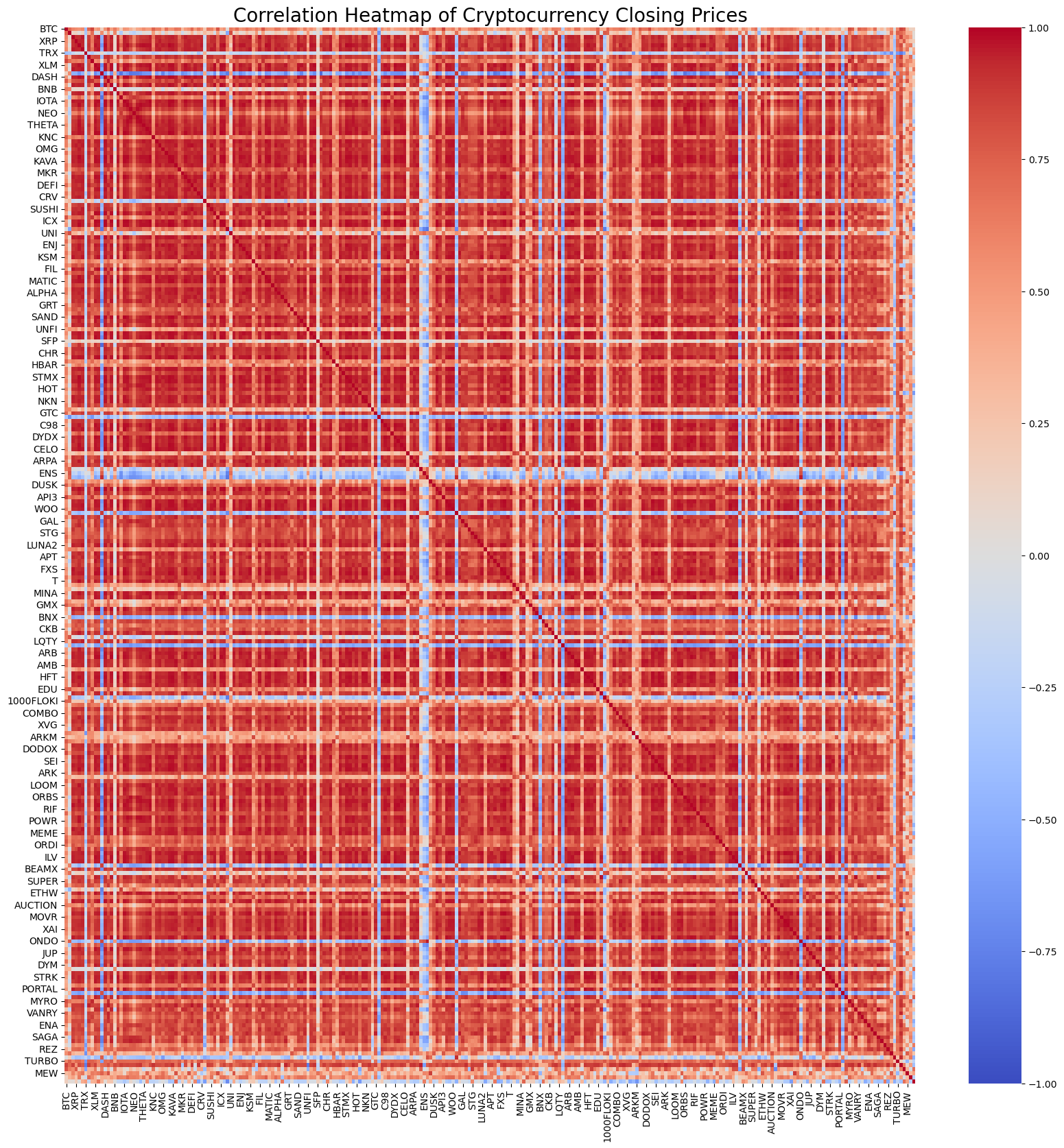

Конечно, вам не нужно слишком беспокоиться о том, как это рассчитывается. Вы можете использовать 1 строку кода в Python для расчета корреляции всех валют. На рисунке показана тепловая карта корреляции. Красный представляет положительную корреляцию, синий - отрицательную корреляцию, и чем темнее цвет, тем сильнее корреляция. Вы можете видеть, что большая часть области темно-красная, поэтому положительная корреляция цифровых валют очень сильна.

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

На основе корреляции выбираются 20 наиболее коррелирующих валютных пар. Результаты следующие. Их корреляции очень сильны, все выше 0,99.

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

Соответствующий код:

corr_pairs = corr.unstack()

# Remove self-correlation (i.e. values on the diagonal)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# Extract the top 20 most and least correlated currency pairs

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("The top 20 most correlated currency pairs are:")

print(most_correlated)

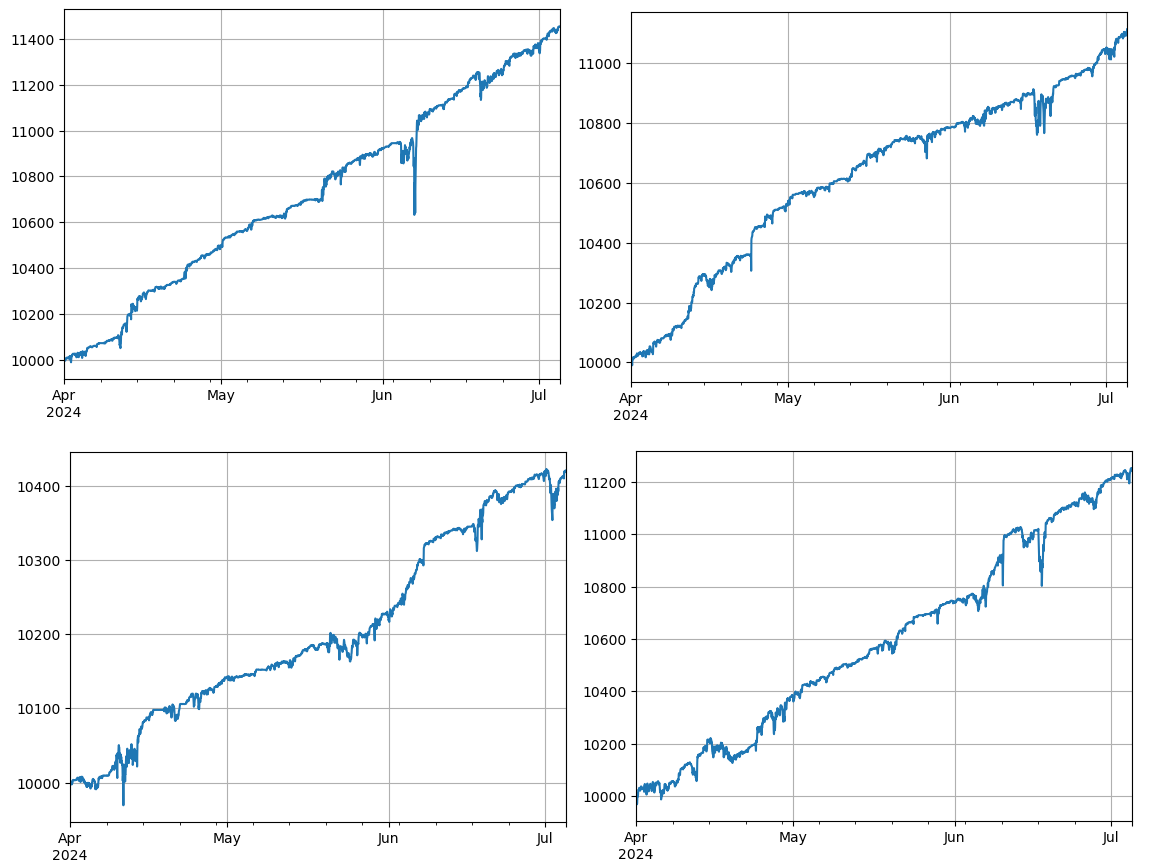

Проверка обратного тестирования

Конкретный код бэкстеста выглядит следующим образом. Демонстрационная стратегия в основном наблюдает ценовое соотношение двух криптовалют (IOTA и ZIL) и торгует в соответствии с изменениями в этом соотношении. Конкретные шаги следующие:

- Инициализация:

- Определите торговые пары (pair_a =

IOTA , pair_b = ZIL ). - Создать объект обмена

eс первоначальным балансом $10,000 и комиссией за транзакцию в размере 0.02%. - Расчет первоначального соотношения средней цены

avg. - Установите начальное значение транзакции

value = 1000.

- Итерация данных о ценах:

- Пройдите через данные о ценах в каждом этапе времени

df_close. - Вычисляет отклонение соотношения текущей цены от среднего

diff. - Целевая стоимость сделки рассчитывается на основе отклонения

aim_valueОперации по покупке и продаже определяются на основе текущей позиции счета и ценовой ситуации. - Если отклонение слишком большое, выполните продажу

pair_aи купитьpair_boperations. - Если отклонение слишком маленькое, купить

pair_aи продатьpair_bоперации выполняются.

- Настройка средней:

- Обновляет соотношение средних цен

avgчтобы отразить последние коэффициенты цен.

- Обновление счетов и записей:

- Обновление информации о позиции и балансе обменного счета.

- Запись состояния счета на каждом этапе (общий объем активов, удерживаемые активы, комиссии за транзакции, длинные и короткие позиции)

res_list.

- Результат выхода:

- Преобразовать

res_listк системе данныхresдля дальнейшего анализа и представления.

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange definition is placed in the comments section

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

res['total'].plot(grid=True);

В общей сложности 4 группы валют были проверены, и результаты были идеальными. Текущий расчет корреляции использует будущие данные, поэтому он не очень точен. Эта статья также делит данные на две части, основываясь на предыдущем расчете корреляции и последующей торговой обратной проверке. Результаты немного отличаются, но неплохи. Мы оставляем пользователю практиковать и проверять.

Потенциальные риски и способы улучшения

Хотя стратегия торговли парой может быть прибыльной в теории, все еще существуют некоторые риски в фактической работе: корреляция между валютами может меняться с течением времени, в результате чего стратегия может потерпеть неудачу; при экстремальных рыночных условиях отклонения цен могут увеличиться, что приводит к большим потерям; низкая ликвидность некоторых валют может затруднить выполнение сделок или увеличить расходы; а сборы, генерируемые частыми операциями, могут снизить прибыль.

Для снижения рисков и повышения стабильности стратегий можно рассмотреть следующие меры улучшения: регулярно пересчитывать корреляцию между валютами и своевременно корректировать торговые пары; устанавливать точки остановки потери и получения прибыли для контроля максимальной потери одной сделки; торговать несколькими валютными парами одновременно для диверсификации рисков.

Заключение

Стратегия торговли цифровыми валютными парами достигает прибыли, используя взаимосвязь цен на валюту и выполняя арбитражные операции при отклонении цен. Эта стратегия имеет высокую теоретическую осуществимость. Простой исходный код стратегии торговли на основе этой стратегии будет выпущен позже. Если у вас есть дополнительные вопросы или необходимо дальнейшее обсуждение, пожалуйста, не стесняйтесь общаться.

- Как построить универсальную стратегию многовалютной торговли быстро после обновления FMZ

- Как быстрее построить универсальную стратегию многовалютных сделок после модернизации FMZ

- Торговля DCA: широко используемая количественная стратегия

- DCA-сделки: широко распространенная стратегия количественного анализа

- Исследование FMZ: Практика протокола связи между стратегиями торговли в режиме реального времени

- Исследуйте FMZ: стратегии торговли и практика межплатформенной связи

- Исследование FMZ: новое применение кнопок строки состояния (часть 1)

- Открыть FMZ: новое приложение к кнопке состояния

- Введение в исходный код стратегии торговли цифровыми валютными парами и последний API платформы FMZ

- Новейшие API для платформы FMZ и источников стратегии торговли цифровых валют

- FMZ Quant & OKX: Как обычные люди владеют количественной торговлей?

- Подробная информация о стратегии торговли цифровыми валютами

- Подробное объяснение обновления FMZ Quant API: улучшение опыта разработки стратегии

- Подробное объяснение новых особенностей параметров интерфейса стратегии и интерактивных элементов управления

- FMZ Quantify & OKX: Как обычные люди играют в Quantify?

- Разработчики квантовой платформы API: улучшение опыта стратегического проектирования

- Подробное описание параметров стратегического интерфейса и новых функций интерактивных элементов

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Важный инструмент в области количественной торговли - модуль изучения квантовых данных FMZ