Описание механизма обратных испытаний на уровне квантовой моделирования FMZ

Автор:Нинабадасс., Создано: 2022-03-23 10:07:18, Обновлено: 2022-03-28 14:31:37Описание механизма обратных испытаний на уровне квантовой моделирования FMZ

-

1.Рамка обратных испытаний

Программа стратегии в FMZ Quant backtest, программа стратегии является полным контрольным потоком, и программа постоянно опросится в соответствии с определенной частотой. Каждая котировка рынка и данные, возвращенные платформой API, имитируют фактические ситуации во время выполнения, в соответствии с временем вызова. Backtest принадлежит уровню onTick, а не уровню onBar других систем backtest. Он лучше поддерживает backtest стратегий, основанных на данных Ticker (стратегии с более высокой частотой работы).

-

Различия между уровнем моделирования и уровнем реального рынка

-

Уровень моделирования

Бактэст на уровне моделирования основывается на данных базового слоя K-линии системы бактестера; он, согласно определенному алгоритму, в рамках, состоящей из данной самой высокой цены, самой низкой цены, открытой цены и ценой закрытия базовой K-линейной панели, моделирует интерполяцию данных тикера в временные ряды этой панели.

-

Уровень реального рынка

Для стратегий, основанных на данных уровня тикера, использование бэкстеста реального уровня рынка ближе к реальности. При обратном тесте на уровне реального рынка, тикер - это фактически зарегистрированные данные, а не имитируемые.

-

-

Механизм обратного тестирования уровня моделирования

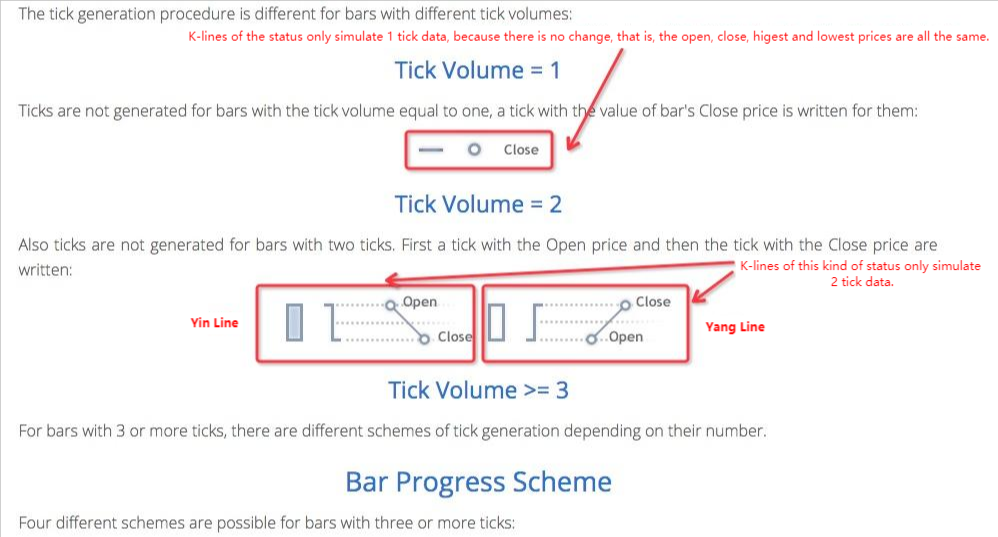

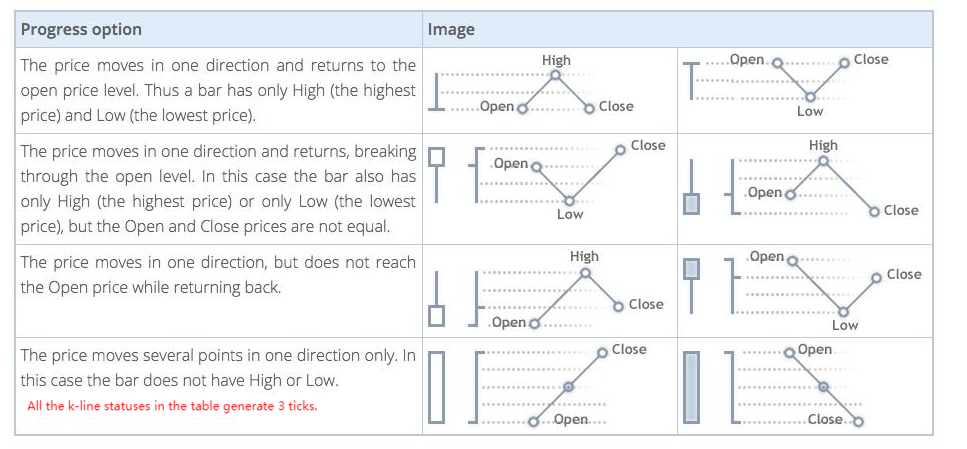

Подслойная линия K Для реального рыночного уровня обратного тестирования не существует опции подслоя K-линии (поскольку данные тикера являются реальными, подслой K-линия не будет использоваться для моделирования). При обратном тесте на уровне моделирования данные тикера моделируются и генерируются на основе данных K-линии. Эти K-линейные данные являются K-линией подслоя. При фактической работе обратного теста на уровне моделирования период K-линии подслоя должен быть меньше периода вызова API для получения K-линии, когда стратегия выполняется. В противном случае, из-за большого периода K-линии подслоя и недостаточного количества генерируемых тикеров, когда API вызвано для получения K-линии указанного периода, данные будут искажены. При использовании большой K-линии подслоя для обратного теста, вы можете соответственно установить период K-линии подслоя больше.

-

4.Howгенерирует ли подслойка K-линия данные о тикерах?

Механизм генерации симулированного тикера K-линией нижнего слоя такой же, как у MT4:связанная ссылка

-

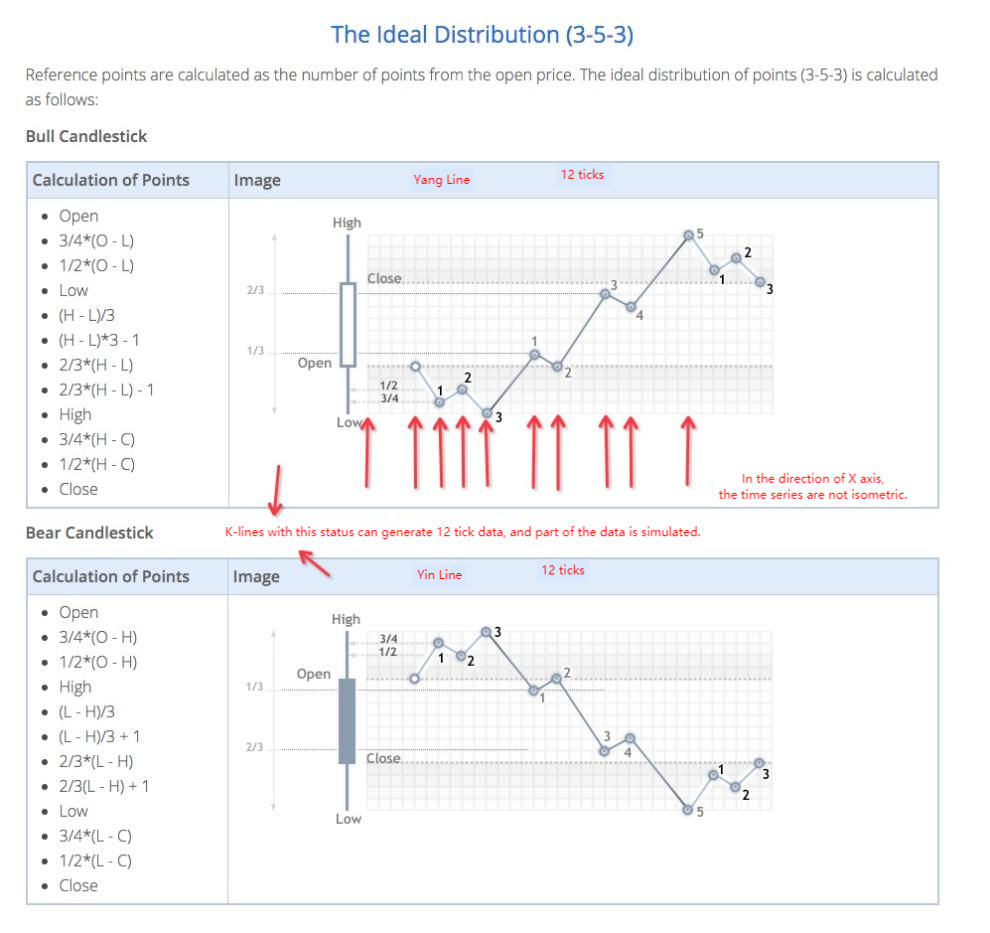

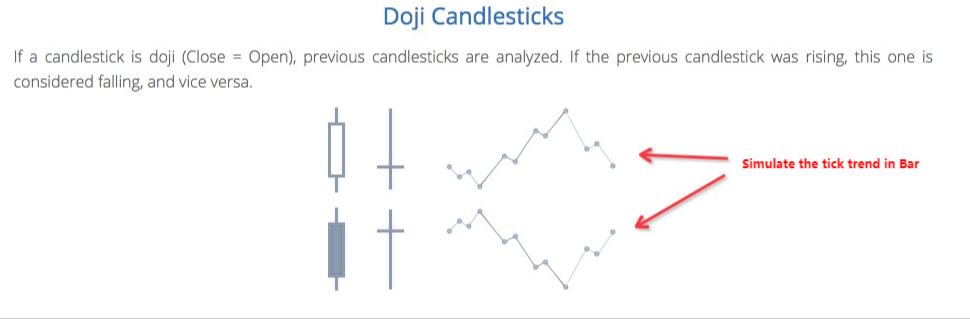

5. Арифметические коды, генерирующие данные о тикерах

Специфический алгоритм для преобразования данных K-линии нижнего слоя в моделируемые данные тика:

function recordsToTicks(period, num_digits, records) {

// http://www.metatrader5.com/en/terminal/help/tick_generation

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

Таким образом, будет движение цены в временных рядах, когда будет выполнен тест на уровне симуляции.

- Используйте расширенный API на FMZ Quant для реализации трейдинга сигналов предупреждения "TradingView"

- Основной интерфейс и структура квантовой торговой платформы FMZ

- Как отсрочить рыночные заказы (только пассивно торгуются) и разместить заказы в партии на BitMEX (IO Demo)

- FMZ запустил Python Local Backtest Engine

- FMZ Отзывы к новым и старым пользователям по аффилированности

- Какие мартинги в мире можно купить?

- Создание простого и дешевого напоминания для роботов

- Вопросы с интерфейсом для вызова рынка

- Как написать кнопку "Мой язык" вручную?

- "Помощь, битмекс ошибся"

- Описание механизма обратной проверки FMZ

- Инсталляция и обновление Linux Docker

- Быстрый старт для Python

- Быстрый запуск для JavaScript

- Фьючерс_Кракен ссылка

- Фьючерсы_Bybit Link

- Встроенная функция_переходный анализ и инструкции

- Как указать различные версии данных для арендованной стратегии по метаданным ее кода аренды

- Какую технологическую структуру использует стратегия высоких частот?

- Биткойн получает k-длинные строки, интерфейс с платформой не может превышать 1000