Подробная информация о стратегии торговли цифровыми валютами

Автор:Трава, Создано: 2024-07-05 16:23:42, Обновлено: 2024-11-05 17:42:06

Подробная информация о стратегии торговли цифровыми валютами

Преамбула

В последнее время в количественных журналах Буо упоминается, что можно использовать отрицательные котировки, чтобы получить прибыль в зависимости от прорыва цены. Цифровые валюты в основном являются положительными, а отрицательными являются несколько валют, которые часто имеют особые рынки, такие как независимые рынки MEME, которые не следуют за большим диапазоном, отбирают эти валюты, и после прорыва делают больше, чтобы получить прибыль в определенных условиях.

Курсовая торговля - это стратегия торговли, основанная на статистическом сборе, которая используется для получения прибыли от отклонения цены путем одновременного покупки и продажи двух сильно связанных цифровых валютных длительных контрактов. В этой статье подробно описываются принципы этой стратегии, механизмы получения прибыли, методы отбора монет, потенциальные риски и способы их улучшения, а также приведены некоторые практические примеры кода Python.

Принципы стратегии

Стратегия парирования зависит от исторической взаимосвязи между ценами двух цифровых валют. Когда цены двух валют проявляют сильную взаимосвязь, их движение в целом синхронизируется. Если в какой-то момент наблюдается значительное отклонение в соотношении цен, это может считаться временным аномалием, когда цены стремятся вернуться к нормальному уровню.

Предположим, что A и B имеют более высокую ценовую корреляцию. В какой-то момент среднее значение соотношения A/B составляет 1. Если в какой-то момент соотношение A/B увеличилось более чем на 0.001, то есть больше чем на 1.001, то можно торговать следующим образом: открыть позицию больше, чем B, открыть позицию больше, чем A. В противоположном случае, когда соотношение A/B ниже, чем 0.999: открыть позицию больше, чем A, открыть позицию больше, чем B.

Ключ к прибыли заключается в получении прибыли от разницы, когда цена отклоняется к нормальному. Поскольку отклонения от цены обычно бывают кратковременными, трейдеры могут выйти из нее и заработать на разнице, когда цена возвращается к среднему значению.

Подготовка данных

Введите соответствующую библиотеку

Эти коды можно использовать непосредственно, предпочтительно загрузив Anancoda и дешифруя их в jupyer notebook.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

Получить все пары сделок, которые торгуются.

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # 获取所有的正在交易的交易对

Функции для загрузки K-линий

Основная функция функции GetKlines заключается в получении исторических данных K-линий с определенной сделки на постоянные контракты на бирже Binance и хранении этих данных в Pandas DataFrame.

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

Загрузка данных

Данные относительно большие, для быстрой загрузки получены только данные за последние 3 месяца.

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

Рекомендационный двигатель

Определение объекта Exchange для последующих повторных измерений

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #初始的资产

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #扣除手续费

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #先平仓

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #利润

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #对资产进行更新

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

Анализ корреляции

Коррелятивный расчет - это метод в статистике, используемый для измерения линейных отношений между двумя переменными. Наиболее часто используемый метод расчета коррелятивных отношений - пирсонский коррелятивный расчет. Ниже приведены принципы, формулы и методы реализации расчета коррелятивных отношений. - Я не знаю.1Означает, что две переменные всегда изменяются одновременно. Когда одна из переменных увеличивается, другая увеличивается пропорционально. Чем ближе к 1, тем сильнее зависимость. - Я не знаю.-1обозначает полную отрицательную корреляцию, когда две переменные всегда изменяются в обратном направлении. Чем ближе к -1, тем сильнее отрицательная корреляция. - Я не знаю.0Это означает, что между двумя переменными нет прямолинейной связи.

Пирсонская корреляция определяется путем вычисления сопоставимого и стандартного расстояния двух переменных. Формула выглядит следующим образом:

{ \ rho_{X,Y} = \ frac{\ text{cov}(X,Y) }{ \ sigma_X \ sigma_Y}

Среди них: - (\rho_{X,Y}) - пирсонский коэффициент переменных (X) и (Y); - (\text{cov}(X,Y)) - это сопоставление между X и Y. - ( \sigma_X) и ( \sigma_Y) являются стандартными отклонениями X и Y соответственно;

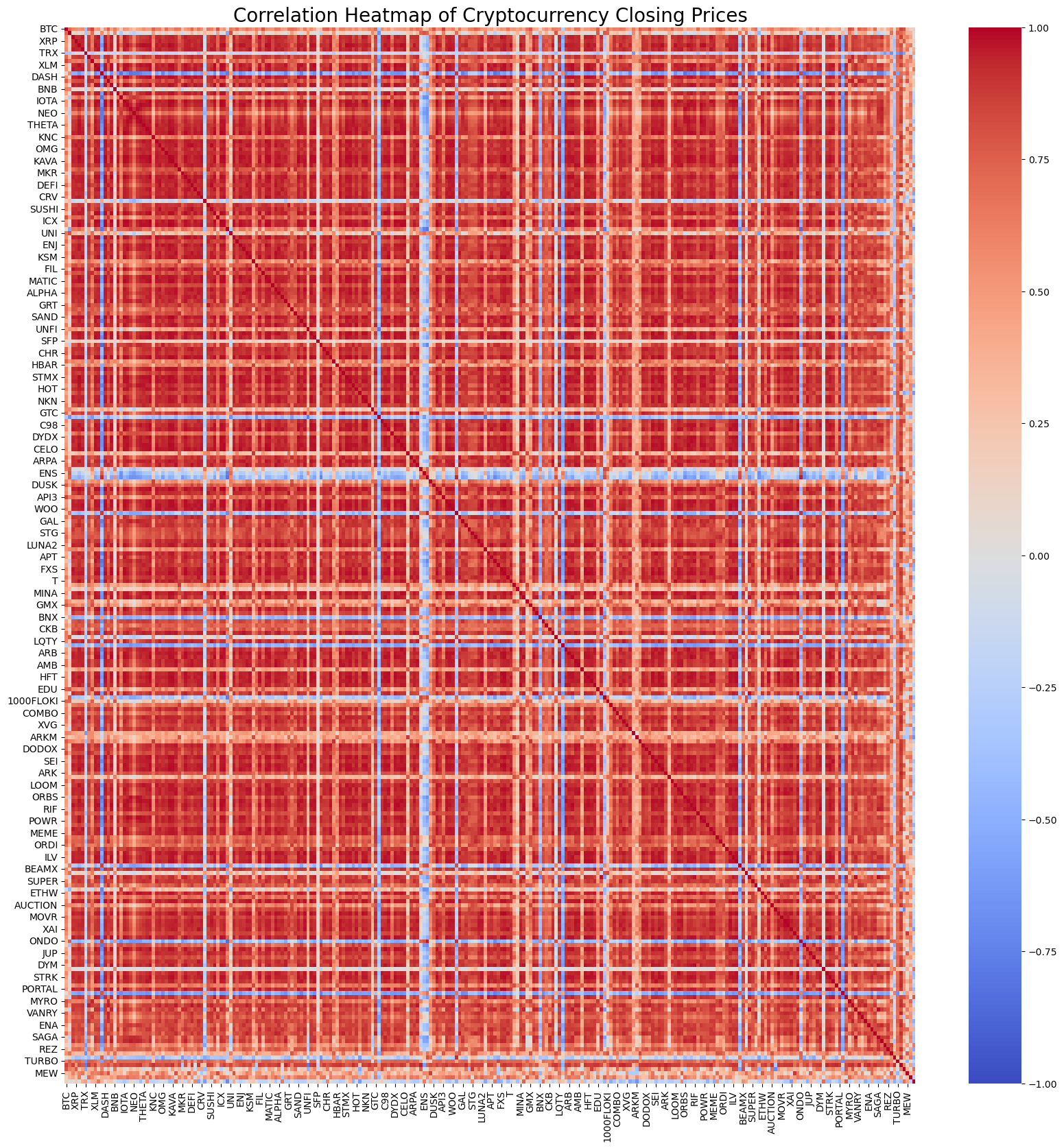

Конечно, без особого внимания к тому, как вычисляется, можно вычислить взаимосвязь всех монет с помощью 1-го строка кода Python. На рисунке показана тепловая диаграмма взаимосвязи, красный представляет положительную взаимосвязь, синий представляет отрицательную взаимосвязь, чем глубже цвет, тем сильнее взаимосвязь.

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

По релевантности были отобраны 20 наиболее релевантных валютных пар. Результаты были следующими. Все они имеют очень сильную релевантность, все выше 0,99.

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

Код для этого:

corr_pairs = corr.unstack()

# 移除自身相关性(即对角线上的值)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# 提取最相关和最不相关的前20个币种对

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("最相关的前20个币种对:")

print(most_correlated)

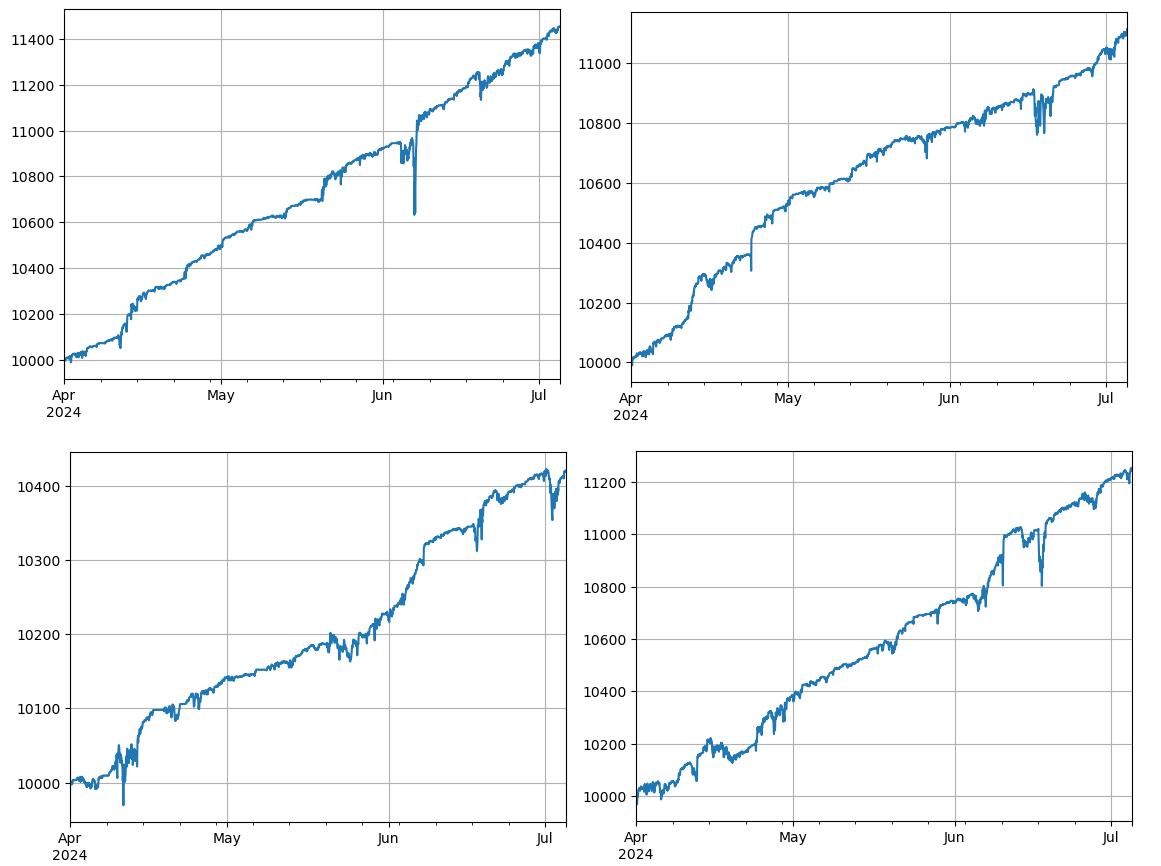

Повторное проверение

Конкретные коды обратной связи приведены ниже. Основные шаги демонстрационной стратегии - наблюдать за ценовым соотношением двух криптовалют (IOTA и ZIL) и осуществлять сделки в соответствии с изменениями этого соотношения. Конкретные шаги:

Инициализация:

- Определение транзакционной пары ((pair_a =

IOTA , pair_b = ZIL ) ). - Создание объекта биржи

eНачальный баланс составляет 10000 долларов США, а комиссионные на транзакцию составляют 0,02%; - Расчет первоначального соотношения средних цен

avg。 - Установка первоначальной стоимости сделки

value = 1000。

- Определение транзакционной пары ((pair_a =

Индерическая обработка данных о ценах:

- Ценовые данные в любой точке времени

df_close。 - Расчет отклонения текущего соотношения цен от среднего

diff。 - Целевая стоимость сделок, рассчитанная на основе отклонения

aim_valueЗа каждое отклонение 0.01 торгуется одно значение. На основе текущего состояния аккаунта и цены принимается решение о покупке и продаже. - Если отклонение слишком большое, продавайте.

pair_aи покупатьpair_bОперация. - Если отклонения слишком малы, выполните покупку.

pair_aи продатьpair_bОперация.

- Ценовые данные в любой точке времени

Корректировка среднего:

- Обновление соотношения средних цен

avgНапример, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае и в Китае.

- Обновление соотношения средних цен

Обновление учетных записей и записей:

- Обновление информации о состоянии и балансе счетов на биржах.

- Записывает состояние счета на каждом этапе (общие активы, удерживаемые активы, расходы на сделки, многоличные и пустые позиции) до

res_list。

Результаты:

- Это будет

res_listПреобразование в фреймresВ частности, в частности, по поводу того, что мы не знаем, что происходит с этими людьми.

- Это будет

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange定义放在评论区

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

res['total'].plot(grid=True);

Всего было проведено повторное тестирование 4 групп валют, и результаты были идеальными. Расчет текущей корреляции использовался с использованием будущих данных, поэтому не был очень точным. В статье также разделены данные на две части, в соответствии с первым расчетом корреляции, последующим повторным тестированием.

Потенциальные риски и пути улучшения

Несмотря на то, что параллельные торговые стратегии теоретически приносят прибыль, в практической эксплуатации существуют некоторые риски: взаимосвязь между валютами может меняться с течением времени, что может привести к неэффективности стратегии; в экстремальных рыночных условиях ценовые отклонения могут усилиться и привести к большим потерям; низкая ликвидность некоторых валют может привести к затруднению или увеличению затрат на выполнение сделок; процедурные сборы, возникающие из-за частых сделок, могут разрушить прибыль.

Для снижения риска и повышения стабильности стратегии можно рассмотреть следующие улучшения: регулярно пересчитывать взаимосвязь между валютами, своевременно корректировать торговые пары; устанавливать стоп-лосс и стоп-фокусы, контролирующие максимальные потери на одной сделке; одновременно торговать несколькими валютными парами, распределяя риск.

Выводы

Стратегия торговли криптовалютной парой, которая использует взаимосвязь между ценами валют, чтобы получить прибыль, используя прибыльные операции при отклонении цены. Эта стратегия имеет высокую теоретическую целесообразность. Затем будет выпущен простой реальный код стратегии, основанный на этой стратегии.

- Торговля DCA: широко используемая количественная стратегия

- DCA-сделки: широко распространенная стратегия количественного анализа

- Исследование FMZ: Практика протокола связи между стратегиями торговли в режиме реального времени

- Исследуйте FMZ: стратегии торговли и практика межплатформенной связи

- Исследование FMZ: новое применение кнопок строки состояния (часть 1)

- Открыть FMZ: новое приложение к кнопке состояния

- Введение в исходный код стратегии торговли цифровыми валютными парами и последний API платформы FMZ

- Новейшие API для платформы FMZ и источников стратегии торговли цифровых валют

- Подробное объяснение стратегии торговли парой цифровых валют

- FMZ Quant & OKX: Как обычные люди владеют количественной торговлей?

- Подробное объяснение обновления FMZ Quant API: улучшение опыта разработки стратегии

- Подробное объяснение новых особенностей параметров интерфейса стратегии и интерактивных элементов управления

- FMZ Quantify & OKX: Как обычные люди играют в Quantify?

- Разработчики квантовой платформы API: улучшение опыта стратегического проектирования

- Подробное описание параметров стратегического интерфейса и новых функций интерактивных элементов

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Важный инструмент в области количественной торговли - модуль изучения квантовых данных FMZ

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

77924998Это заслуживает изучения.

Бобы 888Чан Чжун работает сверхурочно - ха-ха!