"Контрактная стратегия хеджирования OKEX в C++".

Автор:Изобретатели количественного измерения - мечты, Создано: 2019-08-26 14:30:47, Обновлено: 2024-12-17 20:43:39

"Контрактная стратегия хеджирования OKEX в C++".

Говоря о стратегии хеджирования, на разных рынках существует множество различных стратегий, множество разнообразных комбинаций, множество разнообразных идей. Мы начали с классического хеджирования с идей и идей. Сегодня активность рынка цифровых валют намного выше, чем в начале его существования, и появилось множество контрактных бирж, предлагающих множество возможностей для льготного хеджирования.

-

Принципы стратегии

Причина, по которой тактика выглядит довольно жесткой, заключается в том, что она написана на языке C++, и ее чтение немного сложно. Однако это не мешает читателю изучить суть стратегии. С точки зрения дизайна, стратегия имеет разумную структуру, низкую степень сплоченности кода, легко расширяется или оптимизируется; логическая мысль ясна, такая конструкция не только удобна для использования и расширения; в качестве учебной стратегии, стратегический дизайн также является хорошим примером. Принцип стратегии прост, т. е. долгосрочные контракты и краткосрочные контракты являются корректировкой, контрактным хеджированием, в принципе, соответствующим долгосрочному хеджированию товарных фьючерсов. В этом случае вы должны быть готовы к тому, что вы получите более высокую зарплату, чем в прошлом. В то же время, многие из них не хотят, чтобы их отношения с другими странами стали более напряженными. После того, как основные принципы прояснены, остается решать стратегию, как запустить хеджирование, как выравнить позиции, как увеличить позиции. Хеджирующая стратегия в основном сосредоточена на колебаниях цены на товар, и торгует обратной ценой. Однако возможны небольшие колебания, или значительные колебания, или односторонние колебания. Это приводит к неопределенности прибыли и убытка хеджирования, но риски все же намного меньше, чем односторонние тенденции. Для различных оптимизаций долгосрочной стратегии многие варианты выбираются с уровня контроля позиций, с триггера открытия позиций. Например, классический индикатор Бринн используется в качестве дифференцированного вариации цены.

-

Анализ стратегического кода

Если посмотреть на код, то можно сделать вывод, что код, вероятно, состоит из четырех частей.

- Определение значения списка, определение некоторых состояний, используемых для маркировки состояния. Некоторые функциональные функции, не связанные с стратегией, такие как функции кодирования url, функции преобразования времени и т. д., не имеют отношения к стратегии и используются только для обработки данных.

- 2.K线数据生成器类:策略由该生成器类对象生成的K线数据驱动。

- 3.对冲类:该类的对象可以执行具体的交易逻辑,对冲操作、策略细节的处理机制等。

- 4.策略主函数,也就是

mainФункция.mainФункция является входной функцией стратегии, в которой выполняется основной цикл, а также выполняется важная операция, которая заключается в доступе к интерфейсу веб-сокета биржи, получении данных о движении тика, которые используются в качестве исходных данных для генератора данных K-линии.

Изучив стратегический код в целом, мы сможем изучить его дизайн, идеи и приемы, проанализировав его шаг за шагом.

-

Определение цитируемых значений, другие функциональные функции

1

StateЗаявлениеenum State { // 枚举类型 定义一些 状态 STATE_NA, // 非正常状态 STATE_IDLE, // 空闲 STATE_HOLD_LONG, // 持多仓 STATE_HOLD_SHORT, // 持空仓 };Поскольку некоторые функции в коде возвращают определенное состояние, то все эти состояния определяются в списке типов.

StateВ центре. Посмотрите, как это выглядит.STATE_NAЭто не нормальное состояние.STATE_IDLEДля состояния пустого состояния, то есть состояния, в котором можно использовать хеджирование.STATE_HOLD_LONGДля держателей позиций, имеющих правильные позиции хеджирования.STATE_HOLD_SHORTСтатус позиции, удерживаемой для хеджирования.2, замена строки, не вызванная в этой политике, является запасной инструментальной функцией, которая в основном обрабатывает строки.

string replace(string s, const string from, const string& to)Функция 3, которая преобразуется в шестнадцатизначную

toHexinline unsigned char toHex(unsigned char x)4, функция для обработки URL-кода

std::string urlencode(const std::string& str)5, функция преобразования времени, которая преобразует время в формате строки в временные буквы.

uint64_t _Time(string &s) -

Класс K-линейных генераторов данных

class BarFeeder { // K线 数据生成器类 public: BarFeeder(int period) : _period(period) { // 构造函数,参数为 period 周期, 初始化列表中初始化 _rs.Valid = true; // 构造函数体中初始化 K线数据的 Valid属性。 } void feed(double price, Chart *c=nullptr, int chartIdx=0) { // 输入数据,nullptr 空指针类型,chartIdx 索引默认参数为 0 uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000; // 秒级时间戳祛除不完整时间周期(不完整的_period 秒数),转为 毫秒级时间戳。 bool newBar = false; // 标记 新K线Bar 的标记变量 if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) { // 如果 K线数据 长度为 0 。 或者 最后一bar 的时间戳小于 epoch(K线最后一bar 比当前最近的周期时间戳还要靠前) Record r; // 声明一个 K线bar 结构 r.Time = epoch; // 构造当前周期的K线bar r.Open = r.High = r.Low = r.Close = price; // 初始化 属性 _rs.push_back(r); // K线bar 压入 K线数据结构 if (_rs.size() > 2000) { // 如果K线数据结构长度超过 2000 , 就剔除最早的数据。 _rs.erase(_rs.begin()); } newBar = true; // 标记 } else { // 其它情况,不是出现新bar 的情况下的处理。 Record &r = _rs[_rs.size() - 1]; // 引用 数据中最后一bar 的数据。 r.High = max(r.High, price); // 对引用数据的最高价更新操作。 r.Low = min(r.Low, price); // 对引用数据的最低价更新操作。 r.Close = price; // 对引用数据的收盘价更新操作。 } auto bar = _rs[_rs.size()-1]; // 取最后一柱数据 ,赋值给 bar 变量 json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close}; // 构造一个 json 类型数据 if (c != nullptr) { // 图表对象指针不等于 空指针,执行以下。 if (newBar) { // 根据标记判断,如果出现新Bar c->add(chartIdx, point); // 调用图表对象成员函数add,向图表对象中插入数据(新增K线bar) c->reset(1000); // 只保留1000 bar的数据 } else { c->add(chartIdx, point, -1); // 否则就更新(不是新bar),这个点(更新这个bar)。 } } } Records & get() { // 成员函数,获取K线数据的方法。 return _rs; // 返回对象的私有变量 _rs 。(即 生成的K线数据) } private: int _period; Records _rs; };Этот класс отвечает в основном за обработку полученных данных тика в K-линии разницы, которые используются для управления логикой стратегического хеджирования. Некоторые читатели могут задаться вопросом, зачем использовать данные tick? Зачем создавать такой генератор данных K-линии? Нехорошо ли использовать данные K-линии напрямую? В то время как данные на K-линии разницы между двумя контрактами представляют собой статистику изменения цены разницы в течение определенного периода, поэтому нельзя просто взять данные на K-линии двух контрактов для проведения вычитания, чтобы вычислить разницу между данными на каждой K-линии Bar. Таким образом, нам нужно использовать реальные данные о тиках, расчеты разницы в реальном времени, реальные статистические данные о ценовых изменениях в течение определенного цикла (т.е. высокие и низкие уровни в столбцах K); таким образом, нам нужен генератор данных K-линий, отдельно как класс, который хорошо обрабатывает логическое разделение.

-

Хеджирующий класс

class Hedge { // 对冲类,策略主要逻辑。 public: Hedge() { // 构造函数 ... }; State getState(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB) { // 获取状态,参数: 合约A名称 、合约A深度数据, 合约B名称、 合约B深度数据 ... } bool Loop(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB, string extra="") { // 开平仓 策略主要逻辑 ... } private: vector<double> _addArr; // 对冲加仓列表 string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"}; // 状态值 描述信息 int _countOpen = 0; // 开仓次数 int _countCover = 0; // 平仓次数 int _lastCache = 0; // int _hedgeCount = 0; // 对冲次数 int _loopCount = 0; // 循环计数(循环累计次数) double _holdPrice = 0; // 持仓价格 BarFeeder _feederA = BarFeeder(DPeriod); // A合约 行情 K线生成器 BarFeeder _feederB = BarFeeder(DPeriod); // B合约 行情 K线生成器 State _st = STATE_NA; // 对冲类型 对象的 对冲持仓状态 string _cfgStr; // 图表配置 字符串 double _holdAmount = 0; // 持仓量 bool _isCover = false; // 是否平仓 标记 bool _needCheckOrder = true; // 设置是否 检查订单 Chart _c = Chart(""); // 图表对象,并初始化 };Поскольку код довольно длинный, часть, главным образом показывающая структуру этого хеджирующего класса, не указана, конструкторная функция Hedge, в основном, является инициализацией объектов; остальные, в основном, имеют две функциональные функции.

-

GetState

Эта функция в основном занимается проверкой заказов, отменой заказов, проверкой позиций, балансировкой позиций и т. д.; поскольку в процессе хеджирования невозможно избежать ситуации с одной ногой (т. е. контракт заключен, контракт не заключен), если проводить проверку в логике подзаказа, а затем обрабатывать заявку или балансировку, стратегическая логика будет более беспорядочной. Поэтому при разработке этой части был принят другой подход. Если вызвать операции хеджирования, в следующий раз, независимо от того, возникает ли случай хеджирования с одной ногой, успешный хеджирование по умолчанию, а затем проверка баланса позиций в функции getState, независимо от проверки логики обработки баланса.

-

Кружок

В этой функции, в которой вызывается логика транзакций стратегии,

getStateИспользуя объекты K-линейного генератора данных, можно генерировать K-линейные данные разницы, для того, чтобы выполнить определение логики хеджирования.

-

-

Главные функции стратегии

void main() { ... string realSymbolA = exchange.SetContractType(symbolA)["instrument"]; // 获取设置的A合约(this_week / next_week / quarter ) ,在 OKEX 合约 当周、次周、季度 对应的真实合约ID 。 string realSymbolB = exchange.SetContractType(symbolB)["instrument"]; // ... string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump()); // 对 ws 接口的要传的参数进行 json 编码、 url 编码 Log("try connect to websocket"); // 打印连接 WS接口的信息。 auto ws = Dial("wss://real.okex.com:10442/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs); // 调用FMZ API Dial 函数 访问 OKEX 期货的 WS 接口 Log("connect to websocket success"); Depth depthA, depthB; // 声明两个 深度数据结构的变量 用于储存A合约和B合约 的深度数据 auto fillDepth = [](json &data, Depth &d) { // 用接口返回的json 数据,构造 Depth 数据的代码。 d.Valid = true; d.Asks.clear(); d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str())}); d.Bids.clear(); d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str())}); }; string timeA; // 时间 字符串 A string timeB; // 时间 字符串 B while (true) { auto buf = ws.read(); // 读取 WS接口 推送来的数据 ... }После запуска политика выполняется с функции main, которая в процессе инициализации функции main подписывается на тики интерфейса websocket. Основная задача функции main заключается в том, чтобы составить главный цикл, постоянно принимать тики, отправленные интерфейсом websocket, а затем вызывать члены объекта типа хеджирования: Loop-функции. Стоит отметить, что упомянутый в вышеприведенном тексте рынок клейков, на самом деле, представляет собой интерфейс глубокой информации о заказе подписки, который получает информацию о заказе в каждом файле. Однако в стратегии используются только данные из первого файла, фактически это почти то же самое, что и данные рынка клейков. Подробно о том, как настроить политику подписки на данные интерфейса websocket, читайте здесь.

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump()); Log("try connect to websocket"); auto ws = Dial("wss://real.okex.com:10442/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs); Log("connect to websocket success");Сначала нужно кодировать url в json-параметре для сообщения об подписке, передаваемого через интерфейс подписки, т.е.

payloadЗначение параметров. Затем более важным шагом является вызов API-интерфейсной функции для квантовой платформы изобретателя.DialФункция.DialФункция может быть использована для доступа к интерфейсу websocket обмена. Мы здесь делаем некоторые настройки, чтобы создаваемый websocket соединялся с объектом управления ws с автоматическим пересоединением (подписка все еще использует строку qs значения параметров payload).DialДобавление параметровых параметров в строку функций.DialПервая часть параметра функции выглядит следующим образом:wss://real.okex.com:10442/ws/v3Это адрес интерфейса веб-сокета, к которому нужно получить доступ, а затем использовать

|Разделение.compress=gzip_raw&mode=recv&reconnect=true&payload="+qsВсе параметры настроек.Имя параметра Описание компресс compress как компрессионный режим, интерфейс OKEX websocket использует gzip_raw. режим mode - режим, выбор dual, send, recv Три вида; dual - двусторонний, отправляет сжатые данные, получает сжатые данные;; send - отправляет сжатые данные;;recv - получает сжатые данные, локально разжимает; перезагрузить reconnect для установки повторного подключения или нет, reconnect=true для включения повторного подключения, без установки по умолчанию повторного подключения; полезная нагрузка payload - это подписка, которую нужно отправить при перезагрузке ws. В этом случае, даже если соединение websocket отключается, система на нижнем уровне хоста автоматически пересоединяется, чтобы получить своевременный доступ к последним данным о рынке. Поскольку рынок не имеет цены, он может использовать различные методы, чтобы быстро выявить подходящий рынок хеджирования.

-

Контроль позиций

Контроль позиций выполняется с использованием пропорций позиций хеджирования, аналогичных числу рядов "Пофинача".

for (int i = 0; i < AddMax + 1; i++) { // 构造 控制加仓数量的数据结构,类似 波菲纳契数列 对冲数量 比例。 if (_addArr.size() < 2) { // 前两次加仓量变化为: 加一倍对冲数量 递增 _addArr.push_back((i+1)*OpenAmount); } _addArr.push_back(_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]); // 最后 两个加仓数量相加,算出当前的加仓数量储存到 _addArr数据结构中。 }Видно, что каждое увеличение количества позиций является суммой последних двух позиций. Такой контроль позиций позволяет реализовать увеличение дифференциации, увеличение количества дифференциационных хеджировок и дифференциацию позиций, что позволяет уловить небольшие позиции с небольшими дифференциациями.

-

Плотное положение: остановка убытков

В частности, он отметил, что в этом году в Китае наблюдается увеличение количества нефтяных заводов. Удерживая дифференциальную цену, мы достигаем позиции "остановить" или "остановить" убытки.

-

Вход в рынок, выход из него, циклический дизайн

Параметры NPeriod Контролируемый цикл осуществляет определенный динамический контроль над стратегией открытия позиций.

-

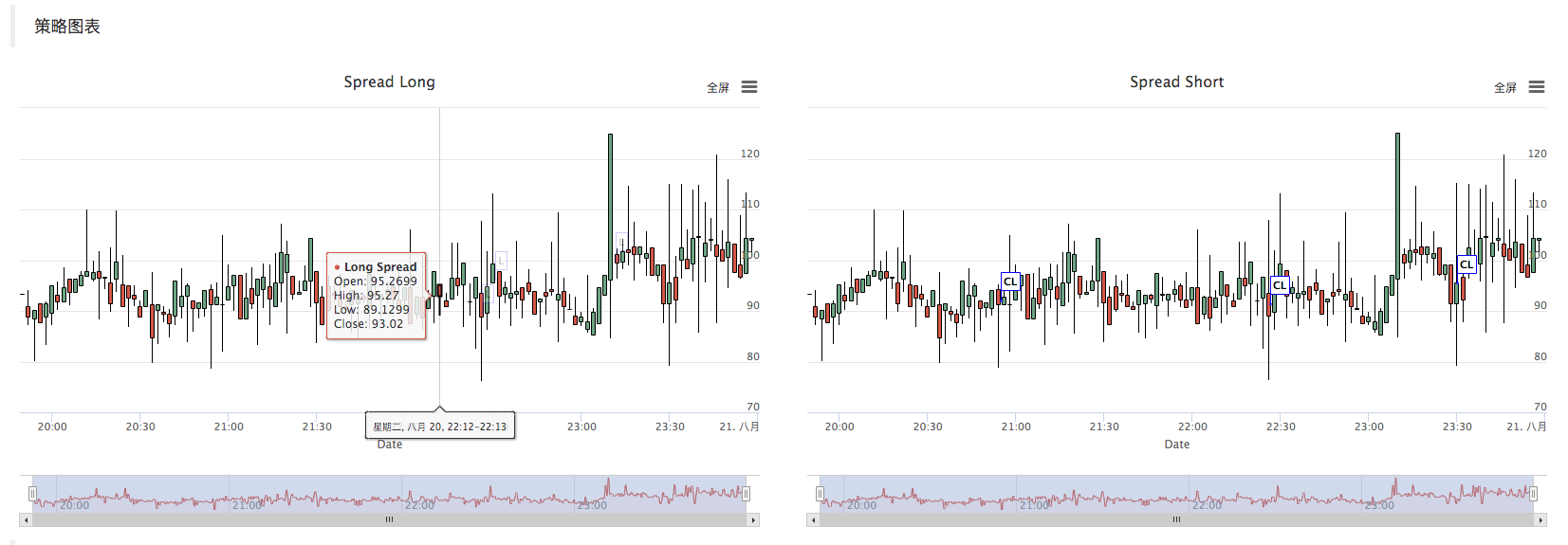

Стратегический график

Стратегия автоматически генерирует диаграмму K-линий разницы, маркирующую соответствующую информацию о сделках.

C++-политики настраивать графический рисунок также очень просты, как видно из конструкторской функции для класса хеджирования, мы использовали хорошо написанную графическую конфигурацию строки_cfgStr, которая конфигурируется для объекта_c, _c является частным членом класса хеджирования.

ChartГрафические объекты, построенные функциями._cfgStr = R"EOF( [{ "extension": { "layout": "single", "col": 6, "height": "500px"}, "rangeSelector": {"enabled": false}, "tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"}, "plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}}, "chart":{"type":"line"}, "title":{"text":"Spread Long"}, "xAxis":{"title":{"text":"Date"}}, "series":[ {"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"}, {"type":"flags","data":[], "onSeries": "dataseriesA"} ] }, { "extension": { "layout": "single", "col": 6, "height": "500px"}, "rangeSelector": {"enabled": false}, "tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"}, "plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}}, "chart":{"type":"line"}, "title":{"text":"Spread Short"}, "xAxis":{"title":{"text":"Date"}}, "series":[ {"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"}, {"type":"flags","data":[], "onSeries": "dataseriesA"} ] } ] )EOF"; _c.update(_cfgStr); // 用图表配置 更新图表对象 _c.reset(); // 重置图表数据。- Звонок

_c.update(_cfgStr);Используйте _cfgStr для настройки на объекты диаграммы. - Звонок

_c.reset();Перезагрузка графических данных.

В случае, когда в стратегическом коде требуется вставлять данные в график, это также может быть сделано путем прямого вызова членской функции объекта _c или передачи ссылки на _c в качестве параметра, а затем вызова членской функции объекта _c. Например:

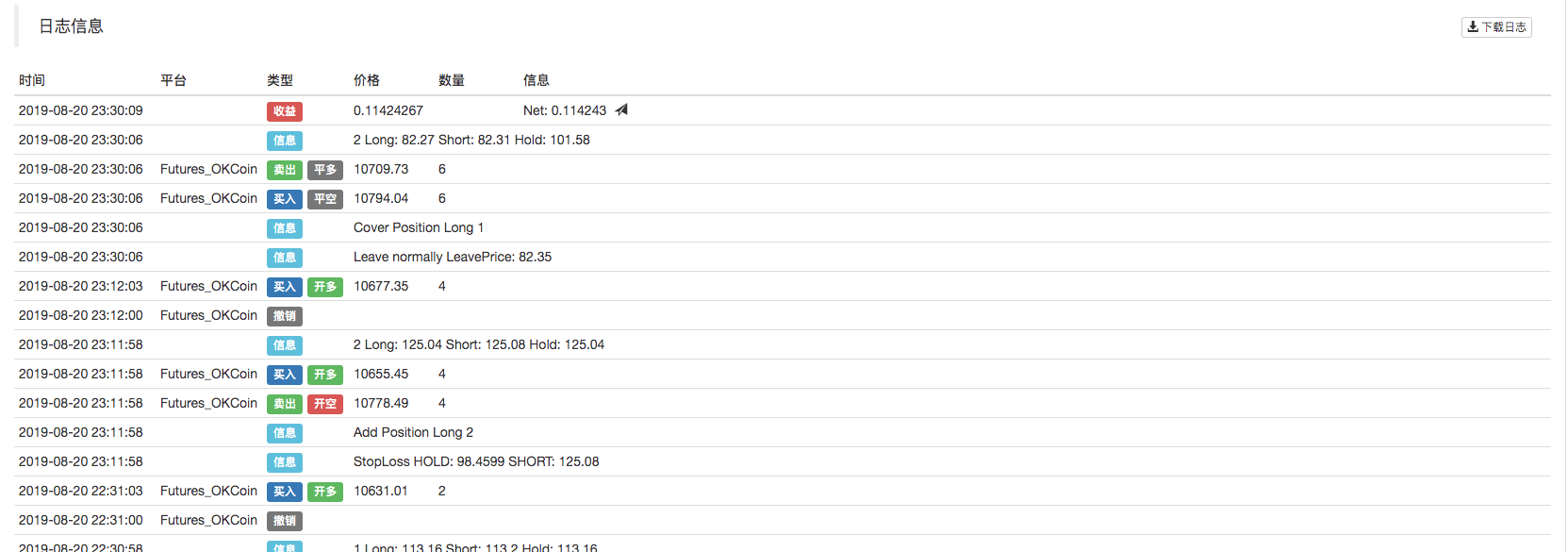

_c.add(chartIdx, {{"x", UnixNano()/1000000}, {"title", action}, {"text", format("diff: %f", opPrice)}, {"color", color}});После подписания сделки на K-линейном графике печатается запись с этикетками.

В данном случае, изображение K-строки является членом класса BarFeeder, используя его.

feedВ этом случае, если вы используете _c, то это означает, что вы используете _c для обозначения.void feed(double price, Chart *c=nullptr, int chartIdx=0)То есть

feedДифференциальный параметр функции c.json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close}; // 构造一个 json 类型数据 if (c != nullptr) { // 图表对象指针不等于 空指针,执行以下。 if (newBar) { // 根据标记判断,如果出现新Bar c->add(chartIdx, point); // 调用图表对象成员函数add,向图表对象中插入数据(新增K线bar) c->reset(1000); // 只保留1000 bar个数据 } else { c->add(chartIdx, point, -1); // 否则就更新(不是新bar),这个点(更新这个bar)。 } }Название объекта _c

addФункция-член, вставляющая новые данные K-линии Bar в график. Код:c->add(chartIdx, point); - Звонок

-

Проверка

Эта политика используется только для изучения обмена, и при использовании реального диска, пожалуйста, сделайте собственные изменения и оптимизацию в соответствии с реальными условиями диска.

Политический адрес:https://www.fmz.com/strategy/163447

Более интересные стратегии можно найти в статье "Изобретатели количественных торговых площадок":https://www.fmz.com

- Введение в арбитраж с задержкой свинца в криптовалюте (2)

- Презентация о своде Lead-Lag в цифровой валюте (2)

- Обсуждение по внешнему приему сигналов платформы FMZ: полное решение для приема сигналов с встроенным сервисом Http в стратегии

- Обзор приема внешних сигналов на платформе FMZ: стратегию полного решения приема сигналов встроенного сервиса HTTP

- Введение в арбитраж с задержкой свинца в криптовалюте (1)

- Введение Lead-Lag в цифровой валюте (1)

- Дискуссия по внешнему приему сигнала платформы FMZ: расширенный API VS стратегия встроенного HTTP-сервиса

- Обзор FMZ-платформы для получения внешних сигналов: расширение API против стратегии встроенного HTTP-сервиса

- Обсуждение метода тестирования стратегии на основе генератора случайных тикеров

- Исследование методов тестирования стратегии на основе генератора случайных рынков

- Новая функция FMZ Quant: Используйте функцию _Serve для простого создания HTTP-сервисов

- Многоуровневая стратегия получения прибыли в процентном отношении

- Противоречия между API товарных фьючерсов и цифровых валютных бирж

- Применение теневой части линии K в торговой стратегии

- Конфигурация биржи для количественной стратегии торговли криптовалютами

- Механизм сопоставления транзакций на уровне тика, разработанный для обратного тестирования высокочастотных стратегий

- Опыт разработки торговых стратегий

- Обработка данных по линии K в количественной торговле

- Конфигурация криптовалюты

- "С++ версия стратегии хеджирования фьючерсных контрактов OKEX", которая проводит вас через жесткую количественную стратегию

- Применение машинного обучения в торговле

- Реализация многопространственного баланса прав и интересов в упорядоченном порядке

- Сочетание сделок на базе технологий, управляемых данными

- Количественный анализ рынка цифровых валют

- Осуществление стратегии количественной торговли цифровой валюты Dual Thrust в Python

- К-линейная обработка данных в программируемых сделках

- Количественные стратегии торговли для анализа динамики цен в Python

- Анализ временных последовательностей и отслеживание данных Tick

- Опыт разработки стратегии торговли

- Расчет и применение показателей DMI

- Детальное использование и практические навыки индикатора энергетического прилива в количественной торговле