Обратное тестирование и оптимизация стратегии RSI

Автор:Чао Чжан, Дата: 2023-11-10 11:59:40Тэги:

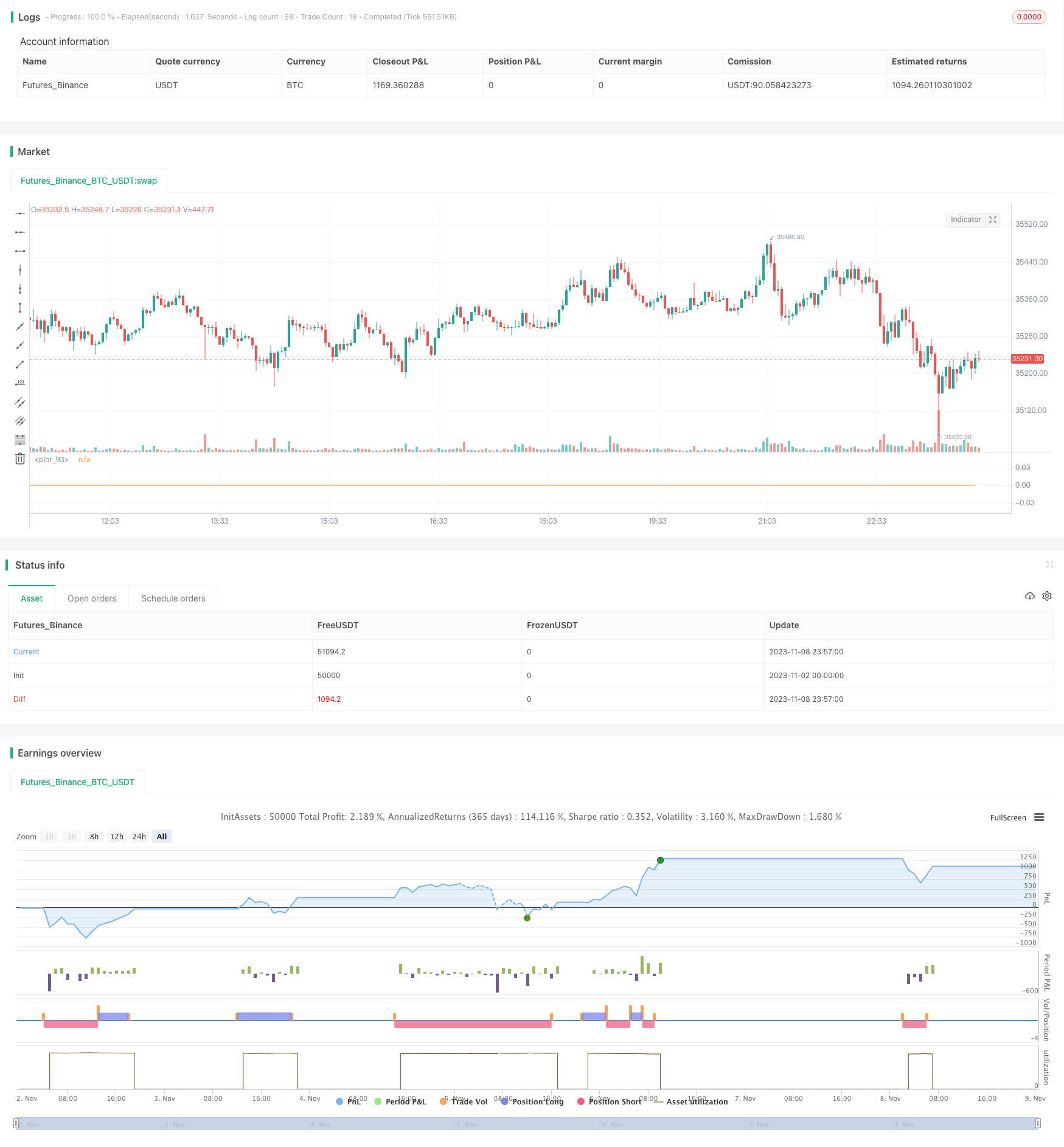

Обзор

Эта стратегия основана на индикаторе RSI (индекс относительной силы) для определения условий перекупления и перепродажи. Она занимает контртендные позиции, когда RSI достигает уровня перекупления или перепродажи, чтобы купить низко и продать высоко. Стратегия проста и эффективна, извлекая выгоду из краткосрочных сценариев перекупления и перепродажи на рынке.

Логика стратегии

Стратегия использует индикатор RSI исключительно в качестве входного сигнала. Она длится, когда RSI пересекает ниже низкой точки (по умолчанию 20), и становится короткой, когда RSI пересекает выше высокой точки (по умолчанию 80). Она торгует фиксированной суммой каждый раз (по умолчанию 100 долларов) и нацелена на 1% прибыли независимо от рыночных условий. Если потеря достигает 3%, она останавливается. Чтобы контролировать частоту торговли, стратегия прекращает торговлю на 24 бара после проигрышной торговли.

Основная логика такова:

- Использовать ИСО для определения перекупленности/перепроданности

- Продолжайте, когда RSI пересекается ниже 20

- Пройдите короткий, когда RSI пересекает 80

- Торговля фиксирована на $100 каждый раз

- Приобретение прибыли или остановка убытков для закрытия

- В случае убытка, приостановить торговлю на 24 бара

Как мы можем видеть, стратегия очень проста и механична. В ней практически нет места для оптимизации параметров. Она исключительно использует математические свойства RSI, чтобы занять позиции против тренда вокруг регионов перекупленности / перепроданности.

Анализ преимуществ

Главным преимуществом этой стратегии является простота и эффективность.

- Использует один индикатор RSI, не требует сложного технического анализа.

- Полностью механическая система, свободная от эмоционального вмешательства.

- Прибыль от краткосрочного отклонения без прогнозирования направления рынка.

- Риск управляется с помощью стоп-лосса/приобретения прибыли.

Он также внедряет коэффициенты стоп-лосс / take profit для блокировки прибыли и контроля рисков, а также приостановки торговли для снижения частоты.

Анализ рисков

Основными рисками этой стратегии являются:

-

Невозможно получить прибыль на сильно развивающемся рынке. RSI может оставаться в зоне перекупа/перепродажи в течение длительного периода, когда тенденция сохраняется.

-

Слишком широкий стоп-лосс может привести к чрезмерным потерям.

-

Высокая частота торговли может привести к чрезмерной торговле после выигрыша.

-

Концентрация рисков на 100 долларов должна быть оптимизирована до процента капитала.

Руководство по оптимизации

На основе анализа стратегия может быть улучшена следующими способами:

-

Добавьте трендовый фильтр, такой как MA, чтобы приостановить торговлю, когда тенденция неясна.

-

Оптимизируйте соотношение стоп-лосс/стоп-лосс/стоп-лосс.

-

Ограничить частоту торгов, например, максимум 2 сделки в период времени.

-

Размер сделки основан на процентах капитала вместо фиксированных $100.

-

Оптимизируйте параметры RSI, такие как период, уровень перекупки/продажи.

-

Добавить размеры позиций, чтобы не увеличивать размер при увеличении капитала.

С помощью этих оптимизаций риски могут быть уменьшены и стабильность значительно улучшена.

Заключение

Вкратце, это простая и простая стратегия, использующая RSI для торговли условиями перекупленности / перепроданности для краткосрочного среднего реверсии. Преимущества - простота, эффективность, отсутствие предсказания, ясная логика, легко проверяемая. Минусы - неспособность получать прибыль от сильных тенденций и потенциальных потерь. С добавлениями, такими как фильтр тренда, оптимизированные параметры, размещение позиций и т. Д., Он может быть дополнительно улучшен для стабильности и прибыльности. Логика инновационна и ценна для практической торговли, если применяется правильно.

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")

rsi_line = input.float(20.0, title='RSI触发线', step=0.05)

stop_rsi_top_line = input.float(70, title = "顶部rsi止损线")

stop_rsi_bottom_line = input.float(30, title = "底部rsi止损线")

stop_loss_perc = input.float(0.03, title = "止损线")

stop_profit = input.float(0.01, title = "止盈")

loss_stop_trade_k = input.int(24, title = "亏损后x根K线不做交易")

rsiParam = ta.rsi(close, rsi_period)

var int failedTimes = 0

var bool stopTrade = false

// plot(rsiParam)

if stopTrade

failedTimes += 1

if failedTimes == loss_stop_trade_k

failedTimes := 0

stopTrade := false

// 获取当前持仓方向

checkCurrentPosition() =>

strategy.position_size > 0 ? 1 : strategy.position_size < 0 ? -1 : 0

curPosition = checkCurrentPosition()

// 当前持仓成本价

position_avg_price = strategy.position_avg_price

// 当前持单, 触达反向的rsi线,清仓

if curPosition > 0 and rsiParam >= stop_rsi_top_line

strategy.close_all(comment = "closebuy")

if curPosition < 0 and rsiParam <= stop_rsi_bottom_line

strategy.close_all(comment = "closesell")

// 止盈止损清仓

if curPosition > 0

// if (position_avg_price - close) / close >= stop_loss_perc

// // 止损

// strategy.close_all(comment = "closebuy")

// stopTrade := true

if (close - position_avg_price) / position_avg_price >= stop_profit

// 止盈

strategy.close_all(comment = "closebuy")

if curPosition < 0

// if (close - position_avg_price) / position_avg_price >= stop_loss_perc

// // 止损

// strategy.close_all(comment = "closesell")

// stopTrade := true

if (position_avg_price - close) / close >= stop_profit

// 止盈

strategy.close_all(comment = "closesell")

a = strategy.closedtrades.exit_bar_index(strategy.closedtrades - 1)

if bar_index == a and strategy.closedtrades.profit(strategy.closedtrades - 1) < 0

stopTrade := true

var float openPrice = 0.0

if rsiParam <= rsi_line and stopTrade == false

strategy.entry("long", strategy.long, open_pos / close, comment = "long")

if curPosition == 0

openPrice := close

strategy.exit("long_stop", "long", limit = openPrice * (1+stop_profit), stop=openPrice * (1-stop_loss_perc), comment = "closebuy")

if rsiParam >= 100 - rsi_line and stopTrade == false

strategy.entry("short", strategy.short, open_pos / close, comment = "short")

if curPosition == 0

openPrice := close

strategy.exit("short_stop", "short", limit = openPrice * (1-stop_profit), stop=openPrice * (1+stop_loss_perc), comment = "closesell")

plot(failedTimes)

- Количественная торговая стратегия на основе Ичимоку с несколькими сигналами

- Стратегия Bollinger Breakout

- Стратегия выхода RSI на спад

- Стратегия динамического индекса трейдеров

- Стратегия смены импульса

- Стратегия обратного движения индикатора RSI с двойной скользящей средней

- Кроссоверная стратегия ЕМА

- Стратегия закрытия позиции

- Стратегия отслеживания импульса

- Стратегия ZVWAP на основе расстояния Z от VWAP

- Три стратегии, следующие тренду EMA

- Стратегия поиска долгосрочной торговой позиции

- Стратегия стоп-лосса и прибыли, основанная на индикаторах

- Стратегия торговли с двойной перемещающейся средней реверсией

- Высокий низкий прорыв для количественной торговли

- Стратегия выхода из-под давления волатильности

- Торговая стратегия прорыва в канале Дончиан

- Стратегия прорыва истинного уровня RSI

- Стратегия отклонения от RSI

- Параболическая SAR Dynamic Breakout Triple SMMA Стратегия