Количественная стратегия торговли, основанная на перекрестном использовании EMA

Автор:Чао Чжан, Дата: 2024-01-05 14:01:25Тэги:

Обзор

Эта стратегия называется

Принципы стратегии

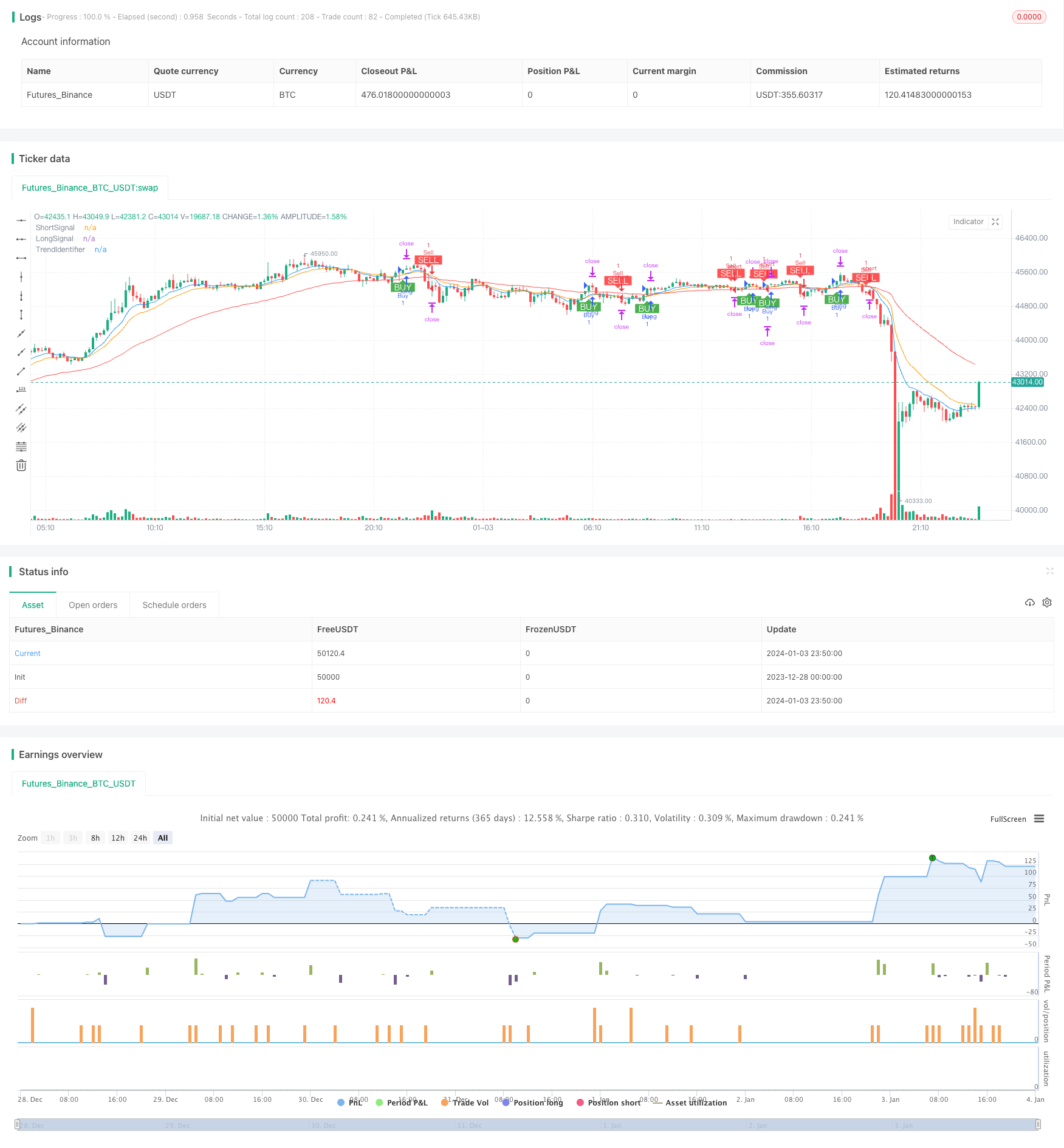

Стратегия использует 9-дневную EMA, 15-дневную EMA и 50-дневную EMA. Кроссовер между 9-дневной EMA и 15-дневной EMA генерирует сигналы покупки и продажи. Когда 9-дневная EMA пересекает 15-дневную EMA, генерируется сигнал покупки. Когда 9-дневная EMA пересекает 15-дневную EMA, генерируется сигнал продажи. 50-дневная линия EMA определяет направление общего тренда - сигналы покупки генерируются только тогда, когда цена выше 50-дневной EMA, и сигналы продажи ниже нее.

Используя быстрый перекресток EMA и долгосрочную поддержку EMA, стратегия направлена на захват краткосрочных ценовых действий, избегая операций с противоположным трендом.

Преимущества стратегии

Захватывает краткосрочные тенденции: перекрестное соединение двух быстрых EMA быстро улавливает краткосрочные движения цен для быстрого входа и выхода.

Профильтровывает шум: длинная линия EMA определяет общее направление, чтобы избежать неэффективных контрагентных сделок и ненужных стоп-лосс.

Настраиваемые параметры: пользователи могут настраивать периоды EMA для адаптации к различным рыночным условиям в соответствии со своими потребностями.

Легко внедряется: относительно простая логика перекрестного использования EMA для простого использования.

Риски стратегии

Слишком чувствительный: два быстрых EMA могут генерировать чрезмерные ложные сигналы.

Игнорирует долгосрочные тенденции: длинный EMA не может полностью фильтровать шум - некоторые противоположные риски остаются.

Зависимость от параметров: оптимизированная зависимость от параметров от исторических данных не может гарантировать будущую жизнеспособность.

Неоптимальная потеря остановки: фиксированная потеря остановки, трудно калибровываемая - вероятно, слишком свободная или слишком плотная.

Руководство по оптимизации

Добавьте индикатор стохастики для фильтрации сигналов и используйте уровни KDJ перекупленного-перепроданного для увеличения кроссоверных сигналов EMA.

Встроенный адаптивный механизм стоп-лосса на основе уровня волатильности рынка для разумной корректировки точек стоп-лосса.

Создать модуль оптимизации параметров с помощью генетических алгоритмов для непрерывной итерации в направлении оптимальных комбинаций параметров.

Интегрировать модели машинного обучения для оценки тенденций и точности сигналов, повышая устойчивость стратегии.

Заключение

Стратегия генерирует торговые сигналы через перекресток двух быстрых EMA и длинную линию EMA для определения общего направления, направленную на захват краткосрочных движений цен. Такие краткосрочные стратегии просты в использовании, но имеют недостатки, например, чрезмерные ложные сигналы, игнорирующие долгосрочные тенденции.

/*backtest

start: 2023-12-28 00:00:00

end: 2024-01-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Crossover Strategy", overlay=true)

// Define the EMAs

shortEma = ema(close, 9)

mediumEma = ema(close, 15)

longEma = ema(close, 50)

// Plot EMAs

plot(shortEma, title="ShortSignal", color=color.blue)

plot(mediumEma, title="LongSignal", color=color.orange)

plot(longEma, title="TrendIdentifier", color=color.red)

// Define the crossover conditions

buyCondition = crossover(shortEma, mediumEma) and close > longEma

sellCondition = crossunder(shortEma, mediumEma) and close < longEma

// Plot labels for crossovers with black text color

plotshape(series=buyCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY", textcolor=color.white)

plotshape(series=sellCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL", textcolor=color.white)

// Define the strategy conditions

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit", "Buy")

if (sellCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit", "Sell")

// Run the strategy

strategy.exit("TP/SL", profit=1, loss=0.5)

- Стратегия выхода "Люстра"

- Движимый импульсом тренд тройного подтверждения в соответствии со стратегией

- Fisher Turnaround EMA - многозаемная стратегия прибыли и многоостановки

- Стратегия торговли движущейся средней системой

- Стратегия торговли по MACD Crossover

- Визуальное сравнение между стратегией и Buy & Hold Returns

- Стратегия отслеживания отмены с двойными механизмами

- Стратегия торговли движущимся средним золотым коэффициентом

- Стратегия снижения цены покупки в нисходящем тренде с остановкой потери

- Стратегия соединения импульса обратного движения

- Количественная стратегия торговли Ichimoku Cloud

- Тенденция вследствие стратегии торговли скользящими средними

- Тенденция, следующая за стратегией прорыва импульса

- Прорыв и стратегия ценового канала интеллектуальных полос Боллинджера

- Простой тренд после стратегии

- Долгая стратегия прорыва на основе строительства линии К

- Импульсная колеблющаяся средняя движущаяся стратегия торговли на основе буферизированных полос Боллинджера

- Стратегия выбора диапазона даты адаптивного обратного теста на основе двойного MA

- Стратегия оптимизации перекрестного перемещения скользящей средней за несколько временных рамок

- Стратегия отслеживания прорыва