Приспосабливаемая криптовалютная сетевая стратегия торговли на основе арбитража

Автор:Чао Чжан, Дата: 2024-01-19 14:17:50Тэги:

Обзор

Это адаптивная криптовалютная сетевая стратегия торговли, основанная на методологии сетевой торговли для арбитража. Она может автоматически регулировать диапазон цен сетевой торговли на основе колебаний рынка и проводить эффективную арбитражную торговлю в пределах этого диапазона цен.

Принцип стратегии

Основной идеей этой стратегии является:

-

Динамически рассчитывать диапазон цен торговой сети на основе исторических высоких и низких цен.

-

Установите N сетевых линий с равными интервалами в пределах этого ценового диапазона.

-

Когда цена проходит через каждую линию сетки, открывайте длинные или короткие позиции с фиксированным количеством.

-

Арбитраж между соседними линиями сетки и закрытие позиций для получения прибыли.

-

Когда цена вновь войдет в диапазон сети, продолжайте открывать позиции по предельной стоимости сетевых линий.

-

Повторить этот цикл для высокочастотного арбитражного трейдинга в пределах ценового диапазона сети.

В частности, стратегия сначала рассчитывает верхние и нижние пределы сетки в режиме реального времени в соответствии с параметрами конфигурированного окна обратного просмотра (i_boundLookback) и диапазона волатильности (i_boundDev).

Затем N сетевых линий (i_gridQty) равномерно разделяются между верхними и нижними границами. Цены этих сетевых линий хранятся в массиве gridLineArr.

Когда цена проходит через сетку, фиксированное количество (стратегический капитал, разделенный на количество сеток) используется для открытия длинных или коротких позиций.

Когда цена снова пересекает соседнюю линию сетки, она может быть сопоставлена с предыдущими ордерами на арбитраж и закрытие позиций для получения прибыли.

Повторить этот цикл для высокочастотного арбитража в пределах диапазона колебаний цен.

Анализ преимуществ

По сравнению с традиционными стратегиями сети, наибольшее преимущество этой стратегии заключается в том, что диапазон сети автоматически корректируется для адаптации к колебаниям рынка, с следующими характеристиками:

-

Полностью автоматизирован, без необходимости ручного вмешательства.

-

Способен отслеживать ценовые тенденции и торговать в направлении тренда.

-

Контролируемые риски, избегая рисков одностороннего преследования.

-

Высокая частота торговли и прибыль.

-

Легко понять, простая конфигурация.

-

Высокое использование капитала, нелегко попасть в ловушку.

-

Отражает изменения рынка в режиме реального времени, подходит для алгоритмической торговли.

Анализ рисков

Хотя стратегия имеет много преимуществ, есть также некоторые риски, в основном сосредоточенные в:

-

Потенциал для больших потерь при экстремальных колебаниях цен.

-

Для получения прибыли требуется подходящий период хранения и торговая пара.

-

Масштаб капитала должен соответствовать диапазону волатильности.

-

Может потребоваться частое наблюдение и оптимизация параметров.

Контрмеры включают:

-

Увеличьте расстояние между сетями, чтобы расширить диапазон сетки.

-

Выбирайте более стабильные торговые пары.

-

Корректировка капитала для обеспечения достаточной ликвидности.

-

Создать механизмы автоматического мониторинга и оповещения.

Руководство по оптимизации

Стратегия может быть оптимизирована в следующих аспектах:

-

Динамическая сетка: автоматически корректировать параметры сети на основе волатильности.

-

Механизм остановки потерь: устанавливать разумные места остановки потерь для ограничения чрезвычайных рисков.

-

Соединенная сетка: комбинировать сетки с использованием различных параметров для различных периодов, чтобы максимизировать использование времени.

-

Машинное обучение: использовать нейронные сети для автоматической оптимизации параметров вместо правил.

-

Арбитраж между рынками: арбитраж между биржами или валютными парами.

Резюме

В целом, это очень практичная адаптивная крипто-сетевая стратегия для арбитража. По сравнению с традиционными сетевыми стратегиями, ее самой большой особенностью является автоматическое регулирование диапазона сетки на основе изменений рынка, что позволяет трейдерам настраивать свой собственный торговый диапазон. Логика стратегии ясна и легко понятна и настраивается, подходит для индивидуальных инвесторов с определенной базой, а также в качестве шаблона для торговых алгоритмов. При правильной настройке параметров можно достичь очень высокой эффективности использования капитала.

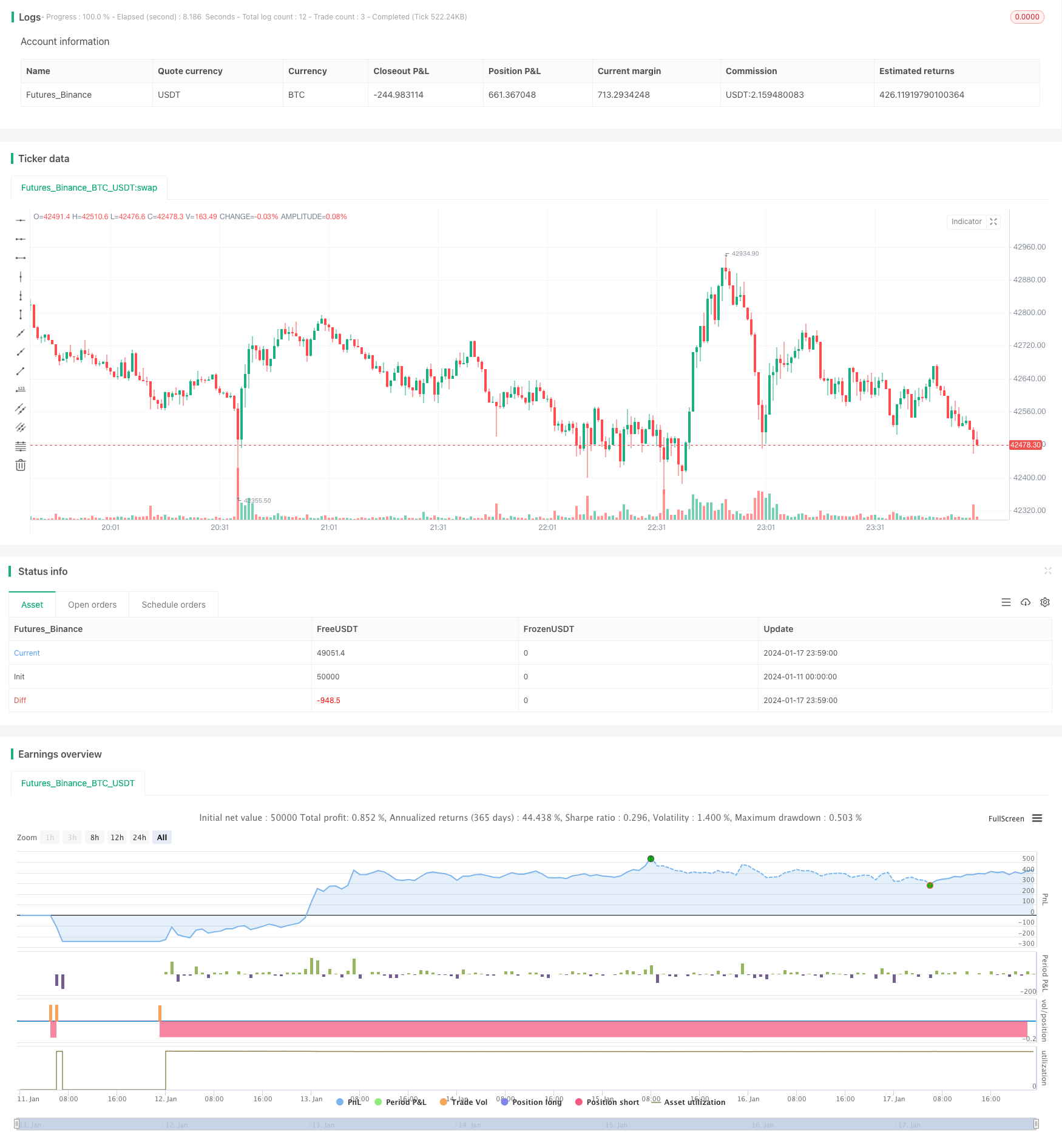

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average

i_boundLookback = input(group="Grid Bounds", title="(Auto) Bound Lookback", defval=250, type=input.integer, maxval=500, minval=0) // when calculating auto grid bounds, how far back should we look for a High & Low, or what should the length be of our sma

i_boundDev = input(group="Grid Bounds", title="(Auto) Bound Deviation", defval=0.10, type=input.float, maxval=1, minval=-1) // if sourcing auto bounds from High & Low, this percentage will (positive) widen or (negative) narrow the bound limits. If sourcing from Average, this is the deviation (up and down) from the sma, and CANNOT be negative.

i_upperBound = input(group="Grid Bounds", title="(Manual) Upper Boundry", defval=0.285, type=input.float) // for manual grid bounds only. The upperbound price of your grid

i_lowerBound = input(group="Grid Bounds", title="(Manual) Lower Boundry", defval=0.225, type=input.float) // for manual grid bounds only. The lowerbound price of your grid.

i_gridQty = input(group="Grid Lines", title="Grid Line Quantity", defval=8, maxval=15, minval=3, type=input.integer) // how many grid lines are in your grid

f_getGridBounds(_bs, _bl, _bd, _up) =>

if _bs == "Hi & Low"

_up ? highest(close, _bl) * (1 + _bd) : lowest(close, _bl) * (1 - _bd)

else

avg = sma(close, _bl)

_up ? avg * (1 + _bd) : avg * (1 - _bd)

f_buildGrid(_lb, _gw, _gq) =>

gridArr = array.new_float(0)

for i=0 to _gq-1

array.push(gridArr, _lb+(_gw*i))

gridArr

f_getNearGridLines(_gridArr, _price) =>

arr = array.new_int(3)

for i = 0 to array.size(_gridArr)-1

if array.get(_gridArr, i) > _price

array.set(arr, 0, i == array.size(_gridArr)-1 ? i : i+1)

array.set(arr, 1, i == 0 ? i : i-1)

break

arr

var upperBound = i_autoBounds ? f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, true) : i_upperBound // upperbound of our grid

var lowerBound = i_autoBounds ? f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, false) : i_lowerBound // lowerbound of our grid

var gridWidth = (upperBound - lowerBound)/(i_gridQty-1) // space between lines in our grid

var gridLineArr = f_buildGrid(lowerBound, gridWidth, i_gridQty) // an array of prices that correspond to our grid lines

var orderArr = array.new_bool(i_gridQty, false) // a boolean array that indicates if there is an open order corresponding to each grid line

var closeLineArr = f_getNearGridLines(gridLineArr, close) // for plotting purposes - an array of 2 indices that correspond to grid lines near price

var nearTopGridLine = array.get(closeLineArr, 0) // for plotting purposes - the index (in our grid line array) of the closest grid line above current price

var nearBotGridLine = array.get(closeLineArr, 1) // for plotting purposes - the index (in our grid line array) of the closest grid line below current price

strategy.initial_capital = 50000

for i = 0 to (array.size(gridLineArr) - 1)

if close < array.get(gridLineArr, i) and not array.get(orderArr, i) and i < (array.size(gridLineArr) - 1)

buyId = i

array.set(orderArr, buyId, true)

strategy.entry(id=tostring(buyId), long=true, qty=(strategy.initial_capital/(i_gridQty-1))/close, comment="#"+tostring(buyId))

if close > array.get(gridLineArr, i) and i != 0

if array.get(orderArr, i-1)

sellId = i-1

array.set(orderArr, sellId, false)

strategy.close(id=tostring(sellId), comment="#"+tostring(sellId))

if i_autoBounds

upperBound := f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, true)

lowerBound := f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, false)

gridWidth := (upperBound - lowerBound)/(i_gridQty-1)

gridLineArr := f_buildGrid(lowerBound, gridWidth, i_gridQty)

closeLineArr := f_getNearGridLines(gridLineArr, close)

nearTopGridLine := array.get(closeLineArr, 0)

nearBotGridLine := array.get(closeLineArr, 1)

- Двойная прибыль Двойная остановка потери Следующая остановка потери Биткоин Количественная стратегия

- Aroon + Williams + MA + BB + ADX Мощная многопоказательная стратегия

- Кроссовер экспоненциальной скользящей средней и скользящей средней с тесной стратегией

- Оптимизация стратегии тренда на основе диаграммы облаков Ичимоку

- Перекрестное изменение тренда в сочетании с тремя десятиколесными двойными стратегиями

- Средняя свеча Фибоначчи со скользящей средней стратегией для количественной торговли

- Простая стратегия остановки и покупки на основе процента

- Анализ количественной торговой стратегии на основе функции ошибки Гаусса

- Стратегия реверсии ИСО

- Краткосрочная стратегия RSI-VWAP

- Стратегия перекрестного использования двойной скользящей средней

- Стратегия торговли двойной скользящей средней

- Стратегия торговли, основанная на зонах спроса и предложения с EMA и Trailing Stop

- Стратегия, основанная на полосах Боллинджера и следующая за трендом

- Расширенная стратегия тенденции объема цен

- Краткосрочная стратегия отслеживания колебаний

- Агрессивная количественная стратегия снижения

- Тенденция в соответствии со стратегией торговли на основе индикатора T3

- Краткосрочная стратегия торговли на основе стохастического индекса

- Стратегия торговли с обратным движением London SMA Cross ETH