Стратегия отслеживания супертенденций

Автор:Чао Чжан, Дата: 2024-01-23 15:36:27Тэги:

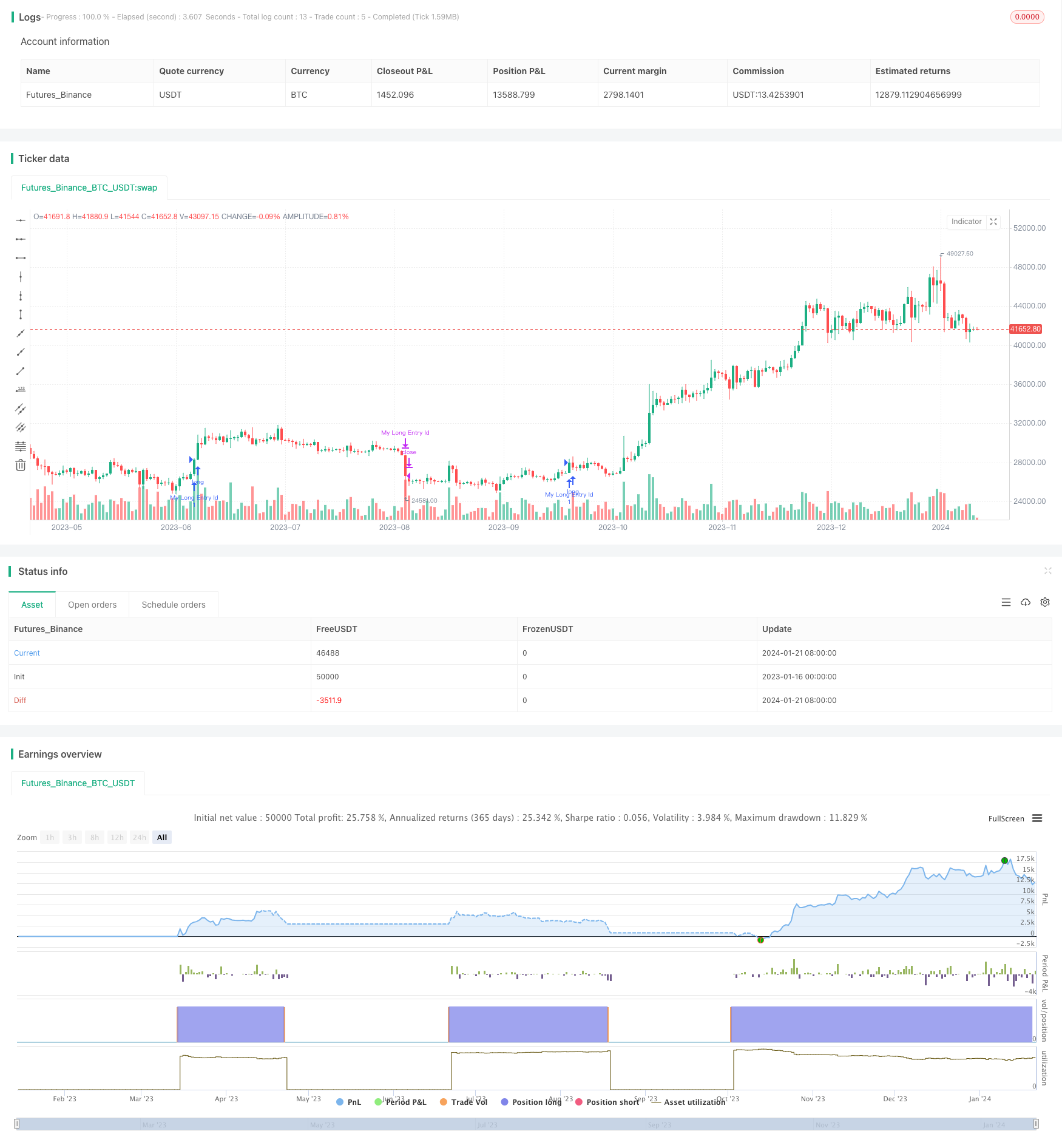

Обзор

Эта стратегия называется

Принципы

Основой этой стратегии является использование индикатора Supertrend для определения текущей ценовой тенденции. Supertrend сочетает в себе скользящие средние и ATR, что эффективно в оценке направления ценовых тенденций.

В частности, эта стратегия сначала рассчитывает направление супертенденции, RSI и ADX. Когда супертенденция снижается, а RSI показывает, что восходящий тренд угасает, она делает короткий вход. Когда супертенденция снова появляется, она закрывает короткую позицию.

Преимущества

Самое большое преимущество этой стратегии заключается в том, что она может автоматически идентифицировать ценовые тенденции и производить входы и выходы на основе тенденций без ручного суждения.

Риски

Самый большой риск заключается в том, что сам Supertrend не является высокоточным в оценке ценовых тенденций, что может генерировать неправильные сигналы.

Оптимизация может быть сделана путем корректировки параметров Supertrend и добавления последующего стоп-лосса для снижения рисков.

Оптимизация

Некоторые аспекты этой стратегии могут быть оптимизированы:

-

Оптимизировать параметры Supertrend для повышения точности

-

Добавление отслеживания стоп-потери к контролю по торговым потерям

-

Добавьте больше фильтров, таких как полосы Боллинджера, KDJ, чтобы улучшить прибыльность

-

Разработать аналогичные длинные правила входа и выхода для завершения стратегии

Заключение

В заключение, это автоматизированная стратегия торговли, которая оценивает тенденции на основе Supertrend. Преимущество заключается в высокой степени автоматизации и автоматическом обнаружении тренда. Недостатком является низкая точность самого Supertrend и отсутствие стоп-лосса. Настройка параметров, добавление фильтров и стоп-лосса могут повысить прибыльность и контроль рисков.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[_, direction] = ta.supertrend(factor, atrPeriod)

adxlen = input(7, title="ADX Smoothing")

dilen = input(7, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adx

sig = adx(dilen, adxlen)

if ta.change(direction) < 0 and ta.rsi(close, 21) < 66 and ta.rsi(close, 3) > 80 and ta.rsi(close, 28) > 49 and sig > 20

strategy.entry("My Long Entry Id", strategy.long)

if ta.change(direction) > 0

strategy.close("My Long Entry Id")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Стратегия отслеживания тенденции двойной скользящей средней

- Стратегия прорыва

- RSI CCI Williams%R Количественная стратегия торговли

- Динамическая стратегия торговли с корректировкой риска и импульса

- Стратегия торговли с пересечением движущейся средней динамики

- Стратегия лимита Bollinger Band Market Maker

- Долгосрочная скользящая средняя кроссоверная стратегия Ренко

- Следить за новыми транзакциями в Биткоин

- Двустороннее отслеживание трендов Ренко

- Комбинированная стратегия движущейся средней и бесконечной импульсной линии ответа

- Многопоказательная стратегия торговли с изменением тренда

- Стратегия двойного разрыва биткоина и золота

- Стратегия перекрестного использования MACD и RSI

- Стратегия отмены импульса

- Стратегия перекрестного использования скользящей средней

- Стратегия сетки прибыли с колебаниями

- Стратегия прорыва колебаний, основанная на скользящей средней

- Краткосрочная стратегия торговли по распознаванию моделей ZigZag

- Стратегия отслеживания волатильности и трендов в течение всех временных рамок на основе Williams VIX и DEMA

- Стратегия прорыва импульса, основанная на суждении о цикле с скользящими средними