Стратегия двойного перемещающегося среднего выхода

Автор:Чао Чжан, Дата: 2024-01-24 14:49:29Тэги:

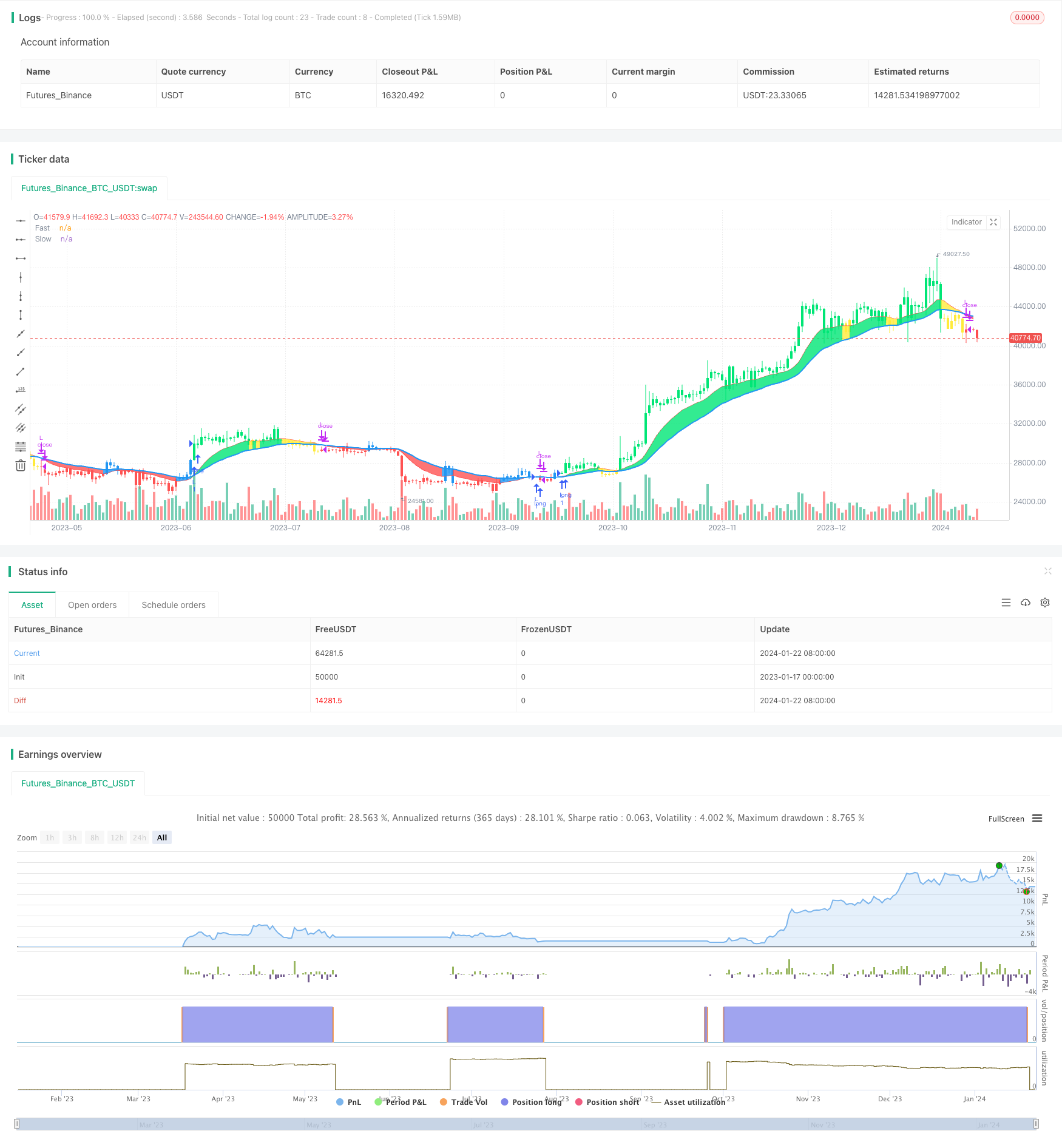

Обзор

Стратегия двойного движущегося среднего выхода - это количественная стратегия торговли, основанная на быстрой движущейся средней и медленной движущейся средней. Она использует два экспоненциальных движущихся средних (EMA) с разными периодами в качестве торговых сигналов. Когда быстрая EMA пересекает медленную EMA, генерируется сигнал покупки. Когда быстрая EMA пересекает медленную EMA, генерируется сигнал продажи.

Логика стратегии

Основная логика этой стратегии заключается в использовании быстрой скользящей средней и медленной скользящей средней для формирования торговых сигналов.

- Вычислить экспоненциальную скользящую среднюю AP ценового массива с периодом 2 дней

- Вычислить быстро движущуюся среднюю скорость на основе AP, с периодом 12 дней

- Вычислить медленную скользящую среднюю медленную на основе AP, с периодом 26 дней

- Сравните быстрые и медленные скользящие средние:

- Когда быстрый пересекает медленный, это бычий сигнал

- Когда быстрый переходит ниже медленного, это медвежий сигнал.

- Определить конкретные торговые сигналы, объединяющие взаимосвязь между ценой и скользящей средней:

- Бычий сигнал: Быстрый> Медленный && AP> Быстрый

- Сигнал медвежьего движения: Fast

Использование перекрестка быстрой и медленной скользящей средней для определения рыночных тенденций и получения торговых сигналов является типичной стратегией двойной скользящей средней.

Анализ преимуществ

Стратегия двойного перемещающегося среднего имеет следующие преимущества:

- Логика стратегии проста и понятна, легко понять и реализовать

- Период скользящей средней может быть скорректирован в соответствии с различными условиями рынка

- Разрешить как длинным, так и коротким позициям получать более высокую доходность

- Более точные торговые сигналы могут генерироваться путем сочетания цены и скользящих средних.

- Отставание скользящих средних может эффективно фильтровать рыночный шум

Анализ рисков

Стратегия двойного перемещающегося среднего выхода также сопряжена с некоторыми рисками:

- При наличии диапазона на рынке может возникнуть больше ложных сигналов

- Стратегия двойной скользящей средней может привести к корректировке кривой, игнорируя структурные изменения рынка

- Опираясь исключительно на технические показатели, можно подвергнуть себя риску фальшивых прорывов с риском потерь.

Решения:

- Оптимизация периода скользящей средней для лучшего приспособления к текущим рыночным условиям

- Подтвердить сигналы с другими показателями, такими как объем, чтобы избежать фальшивых прорывов

- Принятие стратегий, следующих тенденциям, для контроля соотношения прибыли/убытка и снижения риска

Руководство по оптимизации

Стратегия двойного прорыва скользящей средней может быть оптимизирована в следующих аспектах:

- Найти более подходящие комбинации скользящих средних периодов для адаптации к изменениям рынка

- Добавить такие показатели, как объем для фильтрации сигнала, чтобы обеспечить его достоверность

- Включение показателей структуры рынка для выявления тенденций и корректировки параметров

- Принять динамические скользящие средние, которые могут автоматически корректировать периоды на основе изменений рынка

- Включить стратегии стоп-лосса для эффективного контроля риска и защиты капитала

Заключение

Стратегия двойной скользящей средней является простой и практичной количественной торговой стратегией. Она имеет такие преимущества, как простая логика и реализация, а также имеет некоторые проблемы с адаптацией рынка. Мы можем сделать ее стабильной прибыльной торговой системой посредством оптимизации параметров, фильтрации сигналов, контроля рисков и т. Д. В целом, стратегия двойной скользящей средней является отличным прототипом стратегии, достойным глубокого исследования и применения для количественных трейдеров.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("CDC Action Zone V.2", overlay=true)

// CDC ActionZone V2 29 Sep 2016

// CDC ActionZone is based on a simple 2MA and is most suitable for use with medium volatility market

// 11 Nov 2016 : Ported to Trading View with minor UI enhancement

LSB = input(title="Long/Short", defval="Long only", options=["Long only", "Short only" , "Both"])

src = input(title="Data Array",type=input.source,defval=ohlc4)

prd1=input(title="Short MA period", type=input.integer,defval=12)

prd2=input(title="Long MA period",type=input.integer,defval=26)

AP = ema(src,2)

Fast = ema(AP,prd1)

Slow = ema(AP,prd2)

Bullish = Fast>Slow

Bearish = Fast<Slow

Green = Bullish and AP>Fast

Red = Bearish and AP<Fast

Yellow = Bullish and AP<Fast

Blue = Bearish and AP>Fast

Buy = Bullish and Bearish[1]

Sell = Bearish and Bullish[1]

alertcondition(Buy,"Buy Signal","Buy")

alertcondition(Sell,"Sell Signal","Sell")

//Plot

l1=plot(Fast,"Fast", linewidth=1,color=color.red)

l2=plot(Slow,"Slow", linewidth=2,color=color.blue)

bcolor = Green ? color.lime : Red ? color.red : Yellow ? color.yellow : Blue ? color.blue : na

barcolor(color=bcolor)

fill(l1,l2,bcolor)

// === INPUT BACKTEST RANGE ===

FromYear = input(defval = 2000, title = "From Year", minval = 1920)

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 1921)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

if LSB == "Long only" and Buy and window()

strategy.entry("L",true)

if LSB == "Long only" and Sell and window()

strategy.close("L",qty_percent=100,comment="TP Long")

if LSB == "Both" and Buy and window()

strategy.entry("L",true)

if LSB == "Both" and Sell and window()

strategy.entry("S",false)

if LSB == "Short only" and Sell and window()

strategy.entry("S",false)

if LSB == "Short only" and Buy and window()

strategy.close("S",qty_percent=100,comment="TP Short")

- Пропускная способность фильтра сменена

- Стратегия двойной кроссоверной торговли скользящими средними

- RSI в сочетании с полосами Боллинджера и динамической стратегией поддержки/сопротивления

- Динамическая стратегия двойной остановки задержки EMA

- Комбинированная многопоказательная количественная стратегия торговли

- Контрарианская стратегия доступа к каналу Дончиана с паузой после остановки потери и остановкой после остановки потери

- Внутреннедневная краткосрочная стратегия торговли по комбинации индикаторов с одной свечой

- Стратегия торговли с перемещающейся средней

- RSI Стратегия торговли полосами Боллинджера

- Тенденция в соответствии со стратегией, основанной на двойной EMA

- RSI и стратегия прорыва скользящей средней

- Стратегия отслеживания EMA

- Тенденция в соответствии со стратегией, основанной на скользящей средней

- SMA Crossover Ichimoku Стратегия количественной торговли на основе объема и глубины рынка

- Стратегия отслеживания тренда Stop Loss Take Profit

- Двунаправленная пересечение нулевой оси Qstick Indicator Backtest Strategy

- Стратегия торговли с перемещающейся средней

- Стратегия скользящей средней дивергенции

- Стратегия обращения высокочастотного трейдинга на основе теневой линии

- Количественная стратегия торговли, основанная на линейной регрессии RSI