Торговая стратегия, основанная на пересечении скользящих средних

Обзор

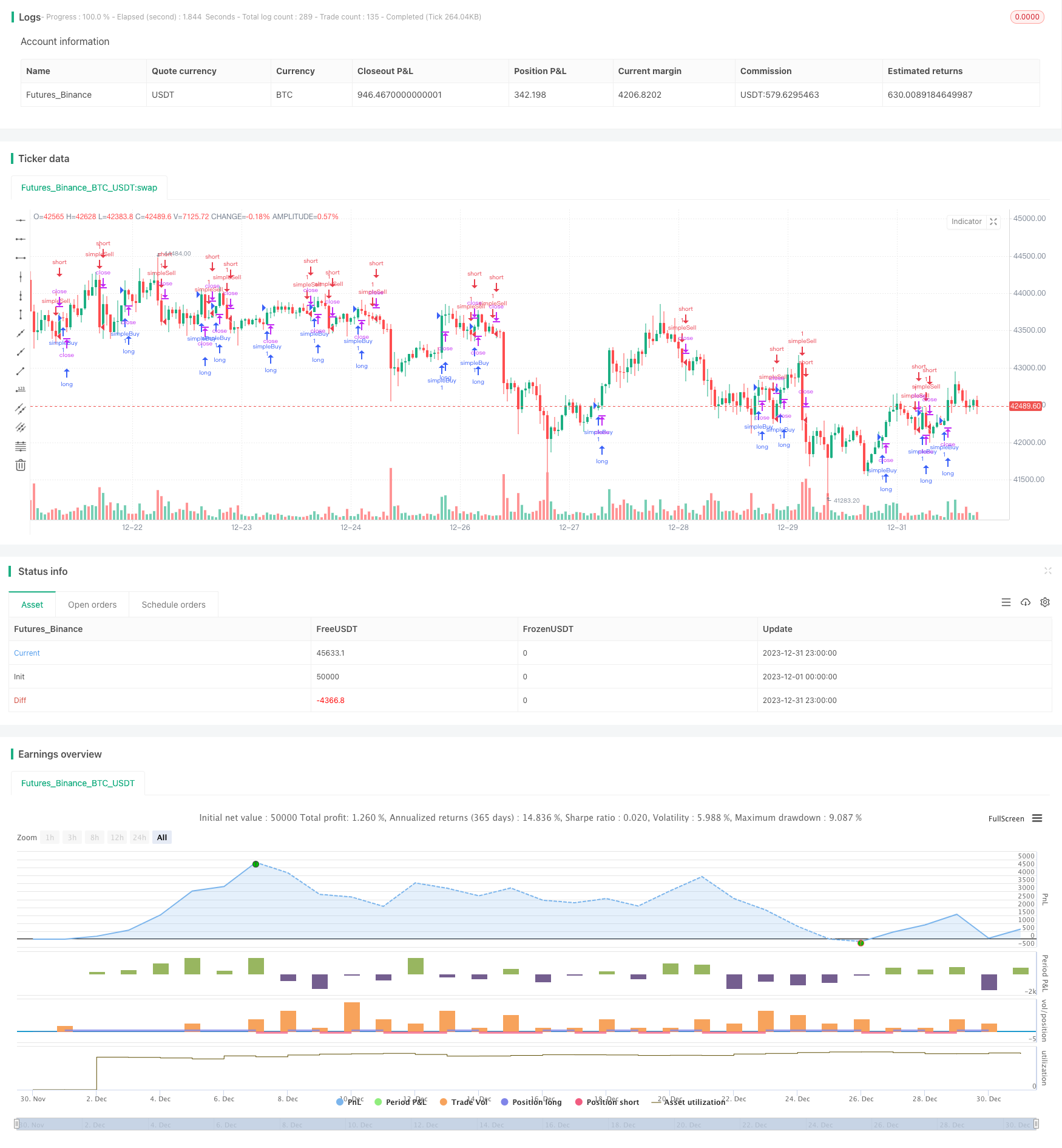

Стрельба по пересеченным средним является наиболее распространенной количественной стратегией торговли. Стрельба производится путем вычисления пересеченных средних за разные периоды и создания торговых сигналов в зависимости от их пересечения. В частности, вычисляется показательная пересеченная средняя за 4 цикла, 8 циклов и 20 циклов (ЕМА), которая увеличивается при прохождении долгосрочной ЭМА на краткосрочной ЭМА, а уменьшается при прохождении долгосрочной ЭМА.

Стратегический принцип

Основная логика этой стратегии заключается в следующем:

- Вычислить линию EMA 4 цикла, 8 цикла и 20 цикла.

- Определение связи между 4-циклической и 8-циклической линиями EMA:

- Когда 4-циклическая линия EMA проходит через 8-циклическую линию EMA, это указывает на усиление ценового движения и относится к многоголовному сигналу.

- Когда 4-циклическая ЭМА проходит 8-циклическую ЭМА, это указывает на ослабление ценового движения и относится к пустому сигналу.

- При этом следует определить направление 20-циклической линии EMA:

- Если 20-циклическая линия EMA повышается, Enter Long

- Если 20-циклическая линия EMA падает, Enter Short

- Когда 4-циклическая линия EMA и 8-циклическая линия EMA взаимодействуют, Prepare Exit.

- Когда 20-циклическая линия EMA поворачивает в обратном направлении, Exit Now.

С помощью этого метода мы используем перекрёстки между различными циклическими средними линиями для оценки сигналов рынка, а также используем направление самой длинной циклической средней линии для фильтрации ошибочных сигналов и построения стабильной торговой стратегии.

Стратегические преимущества

Основные преимущества этой стратегии:

- Стратегическая логика проста и понятна, легко понятна и реализуема.

- Использование двойных условий фильтрации позволяет уменьшить количество ложных сигналов.

- Прибавление 20-ти циклической EMA позволяет идентифицировать основные тенденции и укрепляет стабильность.

- Настраиваемые параметры, регулирующие частоту торгов.

- Легкость в сочетании с другими показателями или моделями для построения комплексных стратегий.

Стратегический риск

Однако эта стратегия также несет в себе некоторые риски:

- Двойная равновесная стратегия может привести к ложному сигналу.

- Фиксированный цикл не может адаптироваться к изменениям рынка.

- В случае с крупным рынком, это может привести к убыткам.

Основные решения:

- Сокращение срока хранения и своевременное прекращение убытков.

- Динамическая оптимизация параметров, коррекция среднелинейного цикла.

- Создание комбинированной стратегии в сочетании с другими показателями или моделями.

Оптимизация стратегии

Эта стратегия может быть оптимизирована в следующих аспектах:

Оптимизация цикла: определение оптимального сочетания циклов MA для разных сортов

- Оптимизация стоп-лосса: разумная установка стоп-лосса, контроль одиночных потерь

- Оптимизация параметров: динамическая оптимизация параметров с использованием генетических алгоритмов и цепей Маркова

Интеграция моделей: интеграция с глубокими моделями обучения, такими как LSTM, RNN, для извлечения большего количества Альфы

Оптимизация портфеля: создание портфеля стратегий с другими показателями

Подвести итог

В целом, пересекающаяся средняя стратегия является более классической и часто используемой количественной торговой стратегией. Логика этой стратегии проста, легко понятна и реализуема, имеет определенную стабильность. Но есть также некоторые проблемы, такие как создание ложных сигналов, неспособность адаптироваться к изменениям рынка и т. Д. Эти проблемы могут быть улучшены методами оптимизации параметров, оптимизации сдерживания потерь и интеграции моделей.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy

strategy(title = "stub", overlay = true)

//forex strategy

//strategy(title = "stub", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, overlay = true)

//crypto strategy

//strategy(title = "stub", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, overlay = true, commission_type=strategy.commission.percent,commission_value=.0,default_qty_value=10000)

testStartYear = input(1900, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testEndYear = input(2018, "Backtest Start Year")

testEndMonth = input(12, "Backtest Start Month")

testEndDay = input(1, "Backtest Start Day")

testPeriodEnd = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testPeriod() => true

ema1 = ema(close,4)

ema2 = ema(close,8)

ema3 = ema(close,20)

go_long = ema1[0] > ema2[0] and ema3[0] > ema3[1]

exit_long = ema1[0] < ema2[0] or ema3[0] < ema3[1]

go_short = ema1[0] < ema2[0] and ema3[0] < ema3[1]

exit_short = ema1[0] > ema2[0] or ema3[0] > ema3[1]

if testPeriod()

strategy.entry("simpleBuy", strategy.long, when=go_long)

strategy.exit("simpleBuy", "simpleSell",when=exit_long)

strategy.entry("simpleSell", strategy.short,when=go_short)

strategy.exit("simpleSell", "simpleSell",when=exit_short)